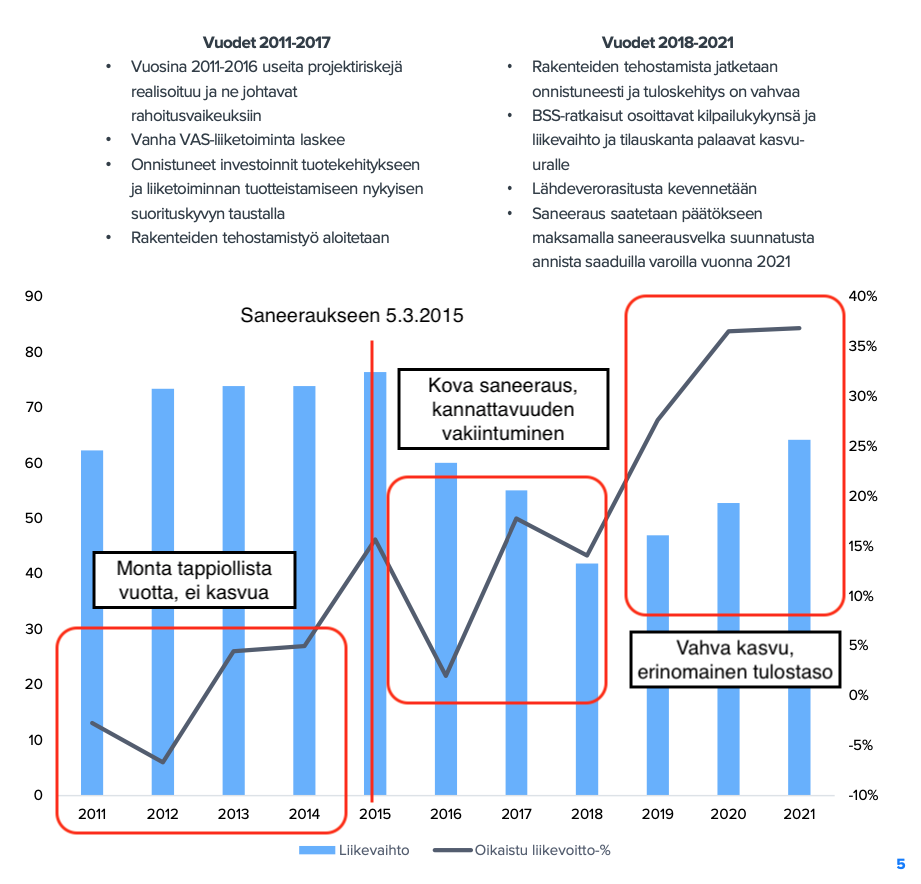

Ensimmäisiä uutisia Tecnotreen ja CognitiveScalen naimakaupan tuloksista käytännössä. Jenkkilässä eilen julkaistu “press release” TrustStarin integroitumisesta TT Sensaan. Nautin näkymistä jossa tuotetarjonta alkaa laajentua myös ison veden tuolle puolen. Pistin Chat GPT-4 kääntämään artikkelin koska oma Lontoon kielen osaamiseni on vielä vajavaista tämän alan ammattisanaston kanssa. Poistin pari Tecnotreetä kuvailevaa kappaletta koska niissä oleva informaatio on tuttua huttua tämän palstan väelle.

TRUSTSTAR – SENSA AI:N VOIMIN – Tekoälyllä ohjattuja oivalluksia kiinteistö- ja asuntolaina-alalle

Lähde: TrustStar | To, 30. maaliskuuta 2023, 14:23:36 EDT

AUSTIN, Texas, 30. maaliskuuta 2023 (SEND2PRESS NEWSWIRE) — Syksyllä 2022 Tecnotree hankki TrustStarin, SaaS-sovelluksen, joka käyttää omaa tekoälyä tarjotakseen asuntolainanhoitajille yksinkertaisen tavan käyttää alaa koskevia markkinatietoja liiketoimintansa kasvattamiseksi. TrustStar tarjoaa vahvan ominaisuuskokonaisuuden, johon kuuluu lainanhoitajien oivalluksia, listaus-trendejä, kiinteistönvälittäjäyhteensopivuutta, älykästä rekrytointia, lainanantajakilpailua ja paljon muuta sen tehokkaan tekoälyalustan kautta. Nyt se on yhdistetty Tecnotreen kanssa, joka on 5G-monipilviyhteensopivan digitaalitekniikan maailmanlaajuinen johtaja.

Vuonna 2022 TrustStar nousi esiin Housing Wire -julkaisussa teknologiatrendien asettajana ja sijoittui toiseksi National Mortgage News Digital Mortgage -konferenssissa. TrustStar on sitoutunut auttamaan asuntolainanhoitajia ja muita asuntolaina-alan ammattilaisia saamaan välttämättömiä oivalluksia paikallisilta markkinoilta. Nykyisillä tiukentuneilla asuntolainamarkkinoilla mahdollisuuksien ymmärtäminen on entistä tärkeämpää.

Tecnotreen TrustStarin hankinta on strateginen siirto, joka korostaa sitoutumista tarjota maailmanluokan teknologiaratkaisuja, joiden avulla asiakkaat voivat menestyä nykyisessä digitaalisessa taloudessa. TrustStarin hankinnan myötä Tecnotree pystyy tarjoamaan integroidun alustan, joka hyödyntää tekoälyä tarjotakseen asuntolainanhoitajille oivalluksia ja analyysia asuntolainamarkkinoista, joiden avulla he voivat kasvattaa liiketoimintaansa. TrustStarin hankinnan odotetaan vaikuttavan merkittävästi asuntolaina-alalle ja tarjoavan lainanhoitajille tarvittavat työkalut kilpailun edellä pysymiseksi.

“TrustStar on erinomainen alusta, joka käyttää tekoälyä tarjotakseen asuntolainanhoitajille alaa koskevia markkinatietoja liiketoimintansa kasvattamiseksi. Olemme innoissamme siitä, että meillä on mahdollisuus integroida TrustStar alustallemme ja tarjota asiakkaillemme edistyksellisin saatavilla oleva asuntolainamarkkinoiden tiedusteluratkaisu,” sanoi Padma Ravichander, Tecnotreen toimitusjohtaja.

TrustStar on SaaS-sovellus, joka käyttää omaa tekoälyteknologiaa tarjotakseen asuntolainanhoitajille yksinkertaisen tavan käyttää alaa koskevia markkinatietoja liiketoimintansa kasvattamiseksi. TrustStar tuo esiin tiedot, jotta asuntolaina-alan ammattilaiset voivat löytää sen, mitä heiltä puuttuu paikallisilta markkinoilta. TrustStar on omistautunut tarjoamaan asuntolaina-alan ammattilaisille kattavan tietoresurssin, joka parantaa heidän kilpailukykyään ja auttaa heitä kasvattamaan liiketoimintaansa. Lisätietoja: https://www.truststar.ai/.

Linkki alkuperäiseen artikkeliin: https://www.send2press.com/wire/truststar-powered-by-sensa-ai-ai-driven-insights-for-realty-and-mortgage/