Mutta silti totesit että hän oli todella tyytymätön? Voisit nyt ehkä vähän avata/perustella.

6 tykkäystä

Kuten @Kinnunen totesi olisi erittäin mielenkiintoista kuulla Kyösti Kakkosen mietteet yrityksestä ja juuri käydystä yhtiökokouksesta. Olisiko @Roni_Peuranheimo mahdollisuutta järjestää tämän kaltainen haastattelu Kyöstin kanssa? Tai sitten vaihtoehtoisesti voi myös yrittää lähestyä häntä sähköpostin kautta.

20 tykkäystä

Mielestäni itsessään arvokasta tuoda tällaista tietoa julki mikäli näin on käynyt. Moni olisi varmaan jättänyt sanomatta koko asiasta ettei joudu itse ikävään välikäteen. Toki tämän tiedon varassa täytyy nyt vain omaa harkintaa käyttäen päättää uskooko Inge_Widaren sanoihin että näin on tosiaan käynyt. En kuitenkaan itsekään lähtisi julkiselle foorumille lataamaan sanoja jonkun muun suuhun vaikka ne olisikin yksi-yhteen tarkkoja, voi joutua vähän ikävästi itse huomion keskipisteeksi.

8 tykkäystä

Oliko mitään perusteluita miksi haarukka pääomalle 30-60 miljoonaa on niin suuri? Ei siis mikään yksittäinen targetosto varmaan tiedossa. Onko kuitenkin enemmän kyse kovasta kysynnästä/kasvusta markkinassa, jonka takia rahaa haetaan…. Keskimäärin vuoden maksuajalla kassahan ei kestä kovaa kasvua. Johto on viestinyt, ettei saatavien kotiutukseen ole mitään ihmelääkettä, niin silloin ihan loogista. Jatkossa taas jännitetään busineksen kasvusta johtuen, saatavien kasvua. Itseäni kuitenkin rauhoittaa se, että tj ja isot omistajat ovat valmiita kaatamaan lisää rahaa tähän hulluuteen😁

2 tykkäystä

Uin vastavirtaan ja ostin pitkästä aikaa pienen 10000kpl position. Syyt

- Tecnotree luo edelleen nahkaansa uudelleen, piensijoittajat suututtanut liike toiminnan rahoitukselle on mielestäni osa tätä prosessia ja nyt(kään) ei nähdä metsää puilta. Muistan kun K2 lähti mukaan ja kurssi romahti, vaikka se oli hyvä uutinen.

- Rehellisesti sanottuna on hyvä asia että piensijoittajien määrä pienenee; sijoitan itse mieluummin yritykseen, jonka toiminta on ammattilaisten käsissä. Lisäksi käsittääkseni tuotto niissä yrityksissä, missä on paljon tuulipukuja, on jäänyt yleensä heikommaksi (esim. Telia).

- Piensijoittajien suuri määrä myös näkyy tällä palstalla. Foorumin typerimmät kommentit ovat tässä langassa, kuten esimerkiksi kuusi kuukautta jatkunut nollapostailu a lá “ostaako Padma?” Ylipäätään asenne, että firma tekee päätöksiä, joista on sille hallaa, heijastaa tätä. Oikeesti wtf, mitä teidän päässä pyörii?

- Ok, leikitään ajatuksella hieman: Oletetaan että firma tekisi sellaista politiikkaa, että yrityksen ja omistajan etua ei ajeta, niin silloin ei varmaan johto olisi isosti mukana. On parempia ja helpompiakin tapoja kusettaa tampioita kuin tuhoamalla omaa omaisuuttaan.

- Ylläolevat seikat jo yksistään viestivät siitä, että on hyvä paikka ostaa kun muut myy. Lisäksi kurssi teki juuri tuplapohjat ja en jaksa millään uskoa, että tuulipuvut painaa kurssin siitä läpi. Näyttää enemmänkin siltä, että 50pv liukuva tekee jo tiukkaa. Lisäksi lähiaikoina näyttäisi olevan luvassa myös liukuvien golden cross.

Ps. Jos olisin Padma haluaisin nykyistä isompaa korvausta ihan vain siitä syystä että vituttaisi joka osarissa selittää vastauksia samoihin typeriin kysymyksiin ja rasistisiin ennakkoasenteisiin.

79 tykkäystä

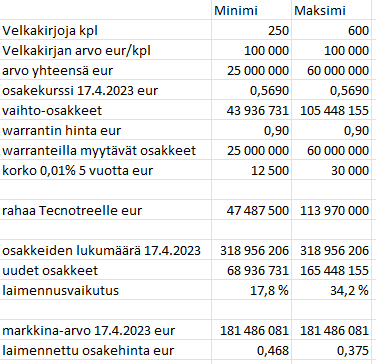

Tecnotreen saama uusi pääoma on noin 48 - 114 miljoonaa euroa. Tästä 25 - 60 Meur tulee heti debentuurivaihtovelkakirjalainojen myynnistä ja loput 23 - 54 Meur voi tulla 1-5 vuoden aikana, jos warrantit käytetään.

48 - 114 Meur on valtava summa verrattuna nykyiseen 10 Meur kassaan sekä viime vuosien muutaman miljoonan rahavirtaan. Pidän selvänä, että tänä vuonna on tulossa iso yritysosto tai useita.

Käyttöpääoman kasvaminen toki johtaa lisärahoituksen tarpeeseen, mutta heti saatava 25 - 60 Meur pääoma olisi siihen täysin ylimitoitettu.

R&D:n rahoittaminen tulisi kyseeseen, jos Tecnotree muuntuisi ohjelmistotuotetaloksi omin voimin. Nythän tuoteliiketoiminnan osuus on vain 26%. Muuntautuminen tuotetaloksi on kivulias matka ja yritysostot ovat yksi tapa edetä. Tälle vuodelle suunnitellut säästöt henkilöstökustannuksista eivät tule ajatusta R&D:n kasvattamisesta orgaanisesti.

35 tykkäystä

Tähän voisi lisätä faktan, että jossain vaiheessa loppuu nämä näihin uutisiin myyvät tahot. Ja osakkeet siirtyvät sitten “kunnon” omistajien taskuihin. Hyvä foorumihan tämä on, mutta ei suurta yleisöä kannata kovin usein seurata. Viimeiset päivät on ollut isoa volyymia.

Ja osakkeet vaihtavat jatkuvasti omistajaa. Kunhan tämä suurin myyntipaine tässä rauhoittuu, mikä enimmäkseen taitaa olla piensijoittajilta tulevaa, niin latu aukeaa kyllä.

18 tykkäystä

Inge_Widaren yhteenveto yhtiökokouksesta oli täyttä asiaa. Olin mukana ja täytyy todeta, etten tällaista kokousta ole ennen kokenutkaan. Yleisökysymyksiä ja kommentteja lähes joka asiaan ja jatkokysymyksiä toisensa perään. Tässä tuli järjestelyjen suurin puute vastaan, kun osa puheenvuoroista ja vastauksista jäi varsinkin alussa kääntämättä. Vastaajat höpisivät enimmäkseen erittäin broken English ja kysyjät selvää suomea. En ole perehtynyt, mitä yhtiölaki edellyttää jos mitään, mutta outoahan se on, ettei suomalaisen pörssiyhtiön yhtiökokouksessa pysty saamaan selvää puheista (tulkattuina) suomeksi. Huvittavaa oli sekin aikoinaan, kun Teknopuun yhtiökokouksessa käytettiin myös ruotsin kieltä isojen omistajien taustasta johtuen, mutta muistaakseni nämä jorinat sentään käännettiin aina selväksi suomeksikin.

Kyösti K hoveineen piti eniten puhetta, ja todellakin yrityksen johto ja hallitus saivat kuulla kunniansa huonosta yhteydenpidosta osakkaisiin, hähmäisestä, käsittämättömän runsaasta palkitsemisesta, tilintarkastajaa ja hallitusta nuhdeltiin corporate governancen (mahdollisesta) noudattamatta jättämisestä jne. Tuo vm. koski Wileniuksen taannoisia myyntejä silent periodilla, mikä yllätti itsenikin, että miten tuo on käytännössä mahdollista: voiko hallituksen jäsen olla tiedoton, missä vaiheessa yrityksen kalenteria eletään. Yrityksen edustajat väittivät, että kaikki vastuuhenkilöt ovat saaneet tarpeenmukaisen koulutuksen näistä asioista. Eli Wileniuksen henk.koht. moka. Kakkonen heristeli rikossyytekorttia, kun kerran sisäpiirisäännöksiä suoraan on rikottu, ja mikä kuvaavinta yrityksen mentaliteetille, Wilenius tietenkin jatkaa hallituksessa. ![]()

Vastuuvapautta hallitukselle ja tj:lle tietenkin Kyösti vastusti, kuten monta muutakin asiaa, mutta näistä ei lähdetty äänestelemään, kun tulos olisi ollut selvä suurimpien omistajien kannan tietäen. Sen sijaan Hammarenin lisäystä hallituksen riveihin KK jopa kehui hyväksi päätökseksi.

Viimeinen asiakohta, eli yhtiöjärjestyksen muuttaminen niin, että yk:n järjestäminen olisi mahdollista pelkkänä etäkokouksena, meni sitten äänestykseen asti. Hallituksen esitykselle muotoiltiin vastaehdotus, joka oli mielestäni paljon parempi, mutta sekin mainitsi poikkeusjärjestelyjen perusteeksi vain tautitilanteen. Tämä ilmeisesti lähes joka yhtiön vuosikokouksessa tänä keväänä esille otettu asia pitäisi muotoilla niin, että vain pakottavissa tilanteissa tuohon digikokousmenettelyyn turvauduttaisiin, oli syy sitten mikä tahansa. Nythän usein muotoilu on sellainen - kuten tässä Tecnotreen tapauksessakin - että hallitus voi keskenään päättää, että ei nyt jaksa tavata ketään, pannaan homma läpi piuhoja pitkin, niin menee nopeesti eikä kukaan jaksa ainakaan alkaa urputtaa mistään. Padma ja kumpp. kyllä yrittivät vakuuttaa, että ilman muuta aina pidetään vähintään kaksi face-to-face-miitinkiä Suomessa vuosittain… Nähtäväksi jää. Vastaehdotus sai alle 20%:n kannatuksen, joten hallituksen esitys meni läpi.

Inge_Widaren maininta hpj:n arroganssista piti todellakin paikkansa. Oikein ällistytti, miten tuollaisessa asemassa oleva henkilö voi olla niin ylimielinen ja suorastaan mulkku osakkaita kohtaan. Varsinainen hienohelma, joka ei pystynyt ottamaan vastaan mitään kritiikkiä. “Are you calling me a liar?”, oli suora kommentti yhteenkin Kakkosen esittämään kommenttiin. Tässä suhteessa pisteitä Padmalle, joka sentään osaa ottaa vakavaakin kritiikkiä vastaan provosoitumatta saman tien nollasta sataseen. Vastaavaa osakkaiden läiskimistä molemmilla avokämmenillä päin pläsiä harrasti myös CFO, kun jaksoi väittää debentuurissa kohdeltavan KAIKKIA osakkaita yhdenvertaisesti; sentään käyttää termiä “qualified owners” niistä onnellisista, joilla on irrottaa saman tien sata tonnia tai muutama kerrannainen päästäkseen putte possun synttäreille.

Pikantti yksityiskohta: pk:n tarkastajaksi ja ääntenlaskijaksi kokouksen alussa valittu Christer Sumelius (todella vanhoja omistajatahoja Hammarenien kanssa) häippäsi kesken kokouksen, kun tuli äänestystä edeltävä tauko. Ja sitten valittiin uusi hemmo tilalle. Vähän tuli mieleen juridisia kysymyksiä menettelystä, mutta pääasia tietysti että äänestyksen tulos saatiin selville ja kokouskin sitten lopulta päättymään. Kestikin taukoineen lähes neljä tuntia. Oliko sen väärti? Todellakin oli, kerrankin sai livenä nähdä ja kuulla, miten sanomisen oikeutta käytetään, kun aihetta on - tai ainakin niin koetaan.

Tarjoilut olivat ällistyttävän minimaaliset: kuiva karjalanpiirakka ilman mitään päällisiä ja Fazerin suklaata. Jos ja kun yrityksellä menee hyvin, luulisi olevan varaa edes voihin piirakan päälle…? Hpj:kin naama myrtsinä vaelteli tauolla ja valitti, että oli olettanut täällä edes syödäkseen saavansa… ![]()

265 tykkäystä

Avainhenkilöiden palkitsemisen täytyy olla suhteessa syntyneeseen tulokseen, eli rahaa ei saa jakaa löysäkätisesti, jos ei tule tulosta.

Itse olen yrittänyt pohtia tuota rahoituskuviota, mutta ei se ole oikein auennut, omalta osaltani olen päättänyt olla myymättä osakkeita ja katsoa pelin loppuun, jäähän siitä ainakin kokemus minulle ![]() .

.

On vain luotettava siihen, että johto tekee oikeita päätöksiä Tecnotreen suhteen, jo osakeyhtiölaki velvoittaa tähän, jos vetää lain vastaisesti omaan pussiin, joutuu syytettyjen penkille ja tuskin johto haluaa pilata mainettaan lopuksi elämää, tähän luotan.

7 tykkäystä

Niin en oikein tiedä mitä voittaa kusemalla firman maineen. Mutta onhan tuo jännä, että hyvää tulosta on tehty nyt useampi vuosi. Saatu käteistä Kakkoselta jne sisään parikyt milliä. Ja silti näyttää siltä, että tosiaan olis voinut olla pian kassakriisi edessä. Ei noi kasvuluvut kuitenkaan niin valtavia edes ole. Pikkuisen jopa mysteeri mihin nämä rahat menevät yhtiöltä.

Itse tosiaan loppujen lopuksi oman pottini myynnin pidin veromyyntinä ja ostin reilun sentin halvemmalla 100k osaketta takaisin. Että vielä mä näen tässä mahdollisuutta. Kuitenkin nuo vaihtovelkakirjaehdot eivät ole näille sijoittajillekaan edulliset jos pulju ei menesty.

8 tykkäystä

Minä haluan ajatella että tässä kohtaa iso osa rahasta menee tuotekehittelyyn + valmiin osaamisen / oikeuksien ostamiseen (yritysostot). Käsillä on sellainen harppaus tietoteknisellä alalla että harva meistäkään pystyy kuvittelemaan missä ollaan viiden vuoden päästä.

Monet ulkomaiset lähteet ovat nimenneet Tecnotreen yhdeksi edelläkävijäksi ja avainpelaajaksi tässä murroksessa. Ja kun luodaan uutta se ei tule ilmaiseksi. Tästä tulevaisuuteen tähtäämisestä hyvä esimerkki on esim. Ramaseshan Subramanianin (TT Vice President - Global Delivery) eilinen blogiteksti.

21 tykkäystä

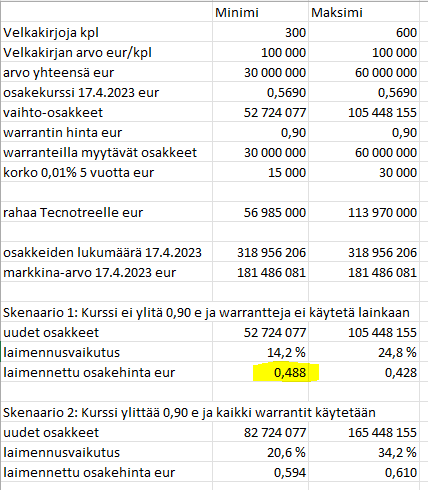

Erinomainen postaus. ![]() Ei paljon lisättävää, paitsi pieni korjaus ao. taulukkoon.

Ei paljon lisättävää, paitsi pieni korjaus ao. taulukkoon.

Laimennusvaikutus lasketaan verrattuna lähtötasoon (318956206 osaketta), ei lopputulemaan. Eli laimennusvaikutus on välillä 21,6% … 51,8%. Huonommassa tilanteessahan osakemäärä kasvaa yli 50% alkuperäisestä määrästä.

Mitään olennaistahan tämä ei muuta, mutta on vähän kahtalainen tunne tästä yhtiöstä nyt. Padma on luotsannut sen kuolemanlaakson läpi, kaikki kunnia hänelle siitä. Mutta em. viestit tilintarkastuksen heppoudesta, johdon palkkiokähminnästä ja pienosakkaiden vedättämisestä laittaa nyt varovaiseksi. Ettei käy taas Hyzonit parin vuoden sisällä? ![]()

5 tykkäystä

Hiuksen halkomista, mutta warrantit käytetään vain jos kurssi on yli 0,90.

3 tykkäystä

Toisaalta tuo 0,569e on vaihto-osakkeiden maksimihinta. Minimihintaa ei ole joten kurssin laskiessa diluutio ja vaihto-osakkeiden määrä voi olla laskelmaa selvästikin suurempaa.

3 tykkäystä

Niin olin tuon laskenutkin, mutta warrantit olivat mukana väärällä hinnalla 0,569 Diluutio | Pankkiasiat

Laskin alle vielä laimennukset ilman warrantteja ja sen hypoteettisen tilanteen, että kaikki warrantit käytettäisiin. Laimennettu osakehinta asettuu aika erikoisesti, jos warrantit otetaan mukaan. Ei varmaankaan pitäisi tällaista laskelmaa esittää, kun sillä ei ole mitään tekemistä nykyhetken kanssa.

Kurssi on siis nyt 0,488. Jos mitään muuta kurssiin vaikuttaa tekijää ei olisi (ja onhan niitä), olisi markkina juuri nyt hinnoitellut tilanteen vain 300 velkakirjan myynnille. Jos velkakirjoja myytäisiinkin 600 kpl, osakekurssiin pitäisi tulla lisää painetta alas.

13 tykkäystä

Kiitos tästä. Helpotti kovasti päätöstä holdatakko vaiko eikö. ![]()

2 tykkäystä

Pitääkö tässä nyt seuraava vuosi arvioida kaikki luvut markoissa ja euroissa? ![]() Toivon, että tapahtuu kehityksessä hyvää tai huonoa, niin täällä fiksut tyypit osaa laskea ja osoittaa sen laimennettuina numeroina ulos. Siten jatkossa me (piensijoittajat) osaamme arvioida tämän rahoitusratkaisun järkevyyttä liiketoiminnan kehityksen mukaan. Muutenhan helposti pissitään omiin muroihin ja se huomataan vuoden päästä.

Toivon, että tapahtuu kehityksessä hyvää tai huonoa, niin täällä fiksut tyypit osaa laskea ja osoittaa sen laimennettuina numeroina ulos. Siten jatkossa me (piensijoittajat) osaamme arvioida tämän rahoitusratkaisun järkevyyttä liiketoiminnan kehityksen mukaan. Muutenhan helposti pissitään omiin muroihin ja se huomataan vuoden päästä.![]()

1 tykkäys

Varoittelin täällä syksyllä 2021, että Kakkonen on kauppias, ei aktiivinen omistaja.

Kakkosen olisi ehkä pitänyt ottaa se hallituspaikka osana kauppaa, mutta hallitustyö ei käsittääkseni kuulu hänen toimenkuvaansa. Kakkosen lisäarvo Tecnotreen liiketoiminnan kehittäjänä olisi kyllä ollut lähes olematon. Sikäli hän paikkansa ei ole hallituksessa vaan haastajana yhtiökokouksessa. Näen toiveunta, että Kakkonen olisi yhteydessä piensijoittajiin ja hakisi tätä kautta lisää muskelia vaatimuksilleen.

Sitä vastoin Johan Hammarénin nousu hallitukseen on oikein hyvä yhtiön kannalta. Sinne tarvittiin suomalaisen pörssiyhtiön hallintoa osaava henkilö Johan Hammarén - Yrittäjästä omistajaksi (yrittajastaomistajaksi.fi)

Muistellaan hetki kesää 2021, jolloin Kakkonen tuli isoksi omistajaksi suunnatulla annilla. Ensireaktiot olivat negatiiviset:

Kakkoselle ja Hammarénille suunnattu antia ei pidetty kaikkien osakkeenomistajien edun mukaisena.

Pettymys vaihtui innostukseen, kun selvisi, että Kakkosen pääomilla yhtiö pääsee ulos velkasaneerauksesta, ja suhtautuminen antiin muuttui päivässä.

Kurssi nousi 40 päivässä 0,86 → 1,69 eli 95%. Innostus vaihtui epäilyyn jo syksyllä 2021, kun foorumi täyttyi myyntisaatavien analyyseistä. Tajuttiin toiminnan sitovan IT-palveluyhtiöksi poikkeuksellisen paljon pääomaa asiakaskunnan sijainnin vuoksi. Pääoman tarvetta lisäsi myös yhtiön siirtyminen palveluyhtiöstä tuoteyhtiöksi. Vähän teknot yleensäkin kyykkäsi 2022 ja sentimentti tummeni.

On selvää, että valitsemallaan tiellä kasvaakseen Tecnotree tarvitsee lisää pääomaa. Vähintään 30 Meur seuraavaksi viideksi vuodeksi. Siksi sitä haetaan. Vakuudellisen lainan korko olisi varmasti yli 6% eli yli 1,8 Meur vuodessa ja 9 Meur viiden vuoden laina-ajalle. Kallista. Kaikille osakkeenomistajille tarjolla oleva merkintäoikeusanti olisi ollut tasapuolinen. Instituutioille suunnattu anti olisi ollut nopea, mutta vieläkin epätasapuolisempi kuin nyt valittu debentuurivaihtovelkakirjalaina ja warrantit. Merkintäoikeusantiin olisi liittynyt ehkä 5% järjestelykustannus eli 1,5 Meur. Luulen, että debentuurivaihtovelkakirjalaina on järjestelykustannuksiltaan edullisin vaihtoehto.

Tässä voi myös olla sellainen tilanne, että yrityskauppa pitää tehdä nopeasti, eikä olisi aikaa odottaa merkintäoikeusannin tulosta. Tämä jää nähtäväksi.

Mutta sitten on tämä tuleva pääomistaja, toimitusjohtaja, Padma. Hänen omistusosuutensa on noussut kolmessa vuodessa tasolta 0,08% → 8,61%. Valtaosin hän on saanut osakkeet veloituksetta (19 767 593 kpl). Merkillepantavaa on, ettei hän ole koskaan myynyt osakkeita (vs. Kakkonen), vaan on jopa ostanut niitä 5,5 miljoonalla eurolla. Hän saattaa vielä ehtiä ostamaan lisääkin sen 7,5 miljoonaa osaketta (~3,7 M€) ennen kuin merkitsee toukokuussa debentuurivaihtovelkakirjalainaa vähintään 11,2 M€ summalla. Padma olisi tuon jälkeen sijoittanut Tecnotreehen omaa rahaa 20 M€, ja omistusosuus olisi jo 14,67%. Hän olisi tuolla suurin omistaja, jos Fitzroy myy ne 7,5 M osaketta eikä osallistu lainaohjelmaan. Ja Kakkosen uskon olevan lainaohjelmasta ulkona, koska ei ole siihen etukäteen sitoutunut.

Vaikuttaisi, että Padma uskoo vahvasti yhtiön tulevaan menestykseen ![]() Eikä kukaan tunne yhtiötä paremmin. Yhtiön pelastaminen on historiaa. Hän on kasvattamassa yhtiön perinnöksi seuraavalle sukupolvelle (Prianca Ravichander , Global Head of Marketing and Partnerships, Tecnotree).

Eikä kukaan tunne yhtiötä paremmin. Yhtiön pelastaminen on historiaa. Hän on kasvattamassa yhtiön perinnöksi seuraavalle sukupolvelle (Prianca Ravichander , Global Head of Marketing and Partnerships, Tecnotree).

92 tykkäystä

Hyvä summaus!

Yhtiöön suhtautuminen on ollut kyllä bipoolarista. Samalla yhtiö Padman johdolla on mennyt jämäkästi eteenpäin. Viimeisimmästä “surge-vaiheesta” Padma kertoi jossain menneessä haastattelussa ja yritysostot sekä/että agressiivinen kasvu sopii hyvin tähän kuvaan.

Padman johdossa Tecnotree on tähän mennessä onnistunut tekemään sen mitä on luvannut ja askelmerkit eteenpäinkin näyttää uskottavalta.

Ensimmäinen bss-pilvi asiakas tuli kaapista ulos nyt q1 ja luo ainakin itselle uskoa tähän pilvisiirtymään ja skaalautumiseen.

25 tykkäystä

how can Fiva play a role?

1 tykkäys