Kuinkahan moni piensijoittaja näilläkään ehdoilla aikuisten oikeasti merkkaisi? Riittäkö räntä på räntään tottuneille varma 3% vuosituotto, kun kurssin pitäisi nousta yli 50%, jotta vaihto kannattaisi ja warreihin lähes 100%?

2 tykkäystä

Eihän tässä kenenkään pakko ole ollakaan mukana ![]()

9 tykkäystä

Rehellinen kysymys kaikille jotka ovat bullina TT:n osalta; voitteko pistää käden sydämelle ja sanoa että olette täysin varma että toimarin ja suurimman omistajan edut menee käsi kädessä piensijoittajan etujen kanssa?

Itse olen oppinut (suurelta osin kantapään kautta) että jos vastausta joutuu miettimään 3 sekuntia pidempään niin kannattaa olla äärimmäisen varovainen.

Henk.koht. mielipiteeni on että tässä firmassa on niin paljon punaisia lippuja että en uskaltaisi tähän koskea vaikka kuinka näyttäisi houkuttelevana kertoimien yms kanssa. Saatavat, kassavirta, johdon täysin hämärä omien ostolupaus suurimmalta omistajalta, erittäin shady antikuvio ja Kakkosen näkyvä johdon kritisointi yms tekee tästä mielestäni todella riskisen sijoituksen.

71 tykkäystä

Kappas vain. Toiveeni toteutui ja KK sai yli 10% osakkeita vaatimuksiensa taakse. Alkoi näytelmä, jota piensijoittaja saa seurata median palstoilta ![]() Toivon kyllä kaikkea hyvää TT:lle.

Toivon kyllä kaikkea hyvää TT:lle.

Toivottavasti TT ei ollut akuutissa rahantarpeessa. KK:n ehdottamassa lainassa järjestämisen kustannukset nousevat, mutta toisaalta kyse on lainanantajien eli osakkeenomistajien rahoista, ja päätöksen tulee kuulua osakkeenomistajille eikä yhtiön johdolle. Hyvä KK ![]()

Vaihtohinta 0,72 € hieman hymyilyttää. Sehän on sama, jolla KK vuonna 2021 merkkasi osakkeet. Mutta entäpä, jos osakekurssi ei nouse seuraavan 5 vuoden aikana 0,72 € tasolle?

Mitä seuraavaksi tapahtuu. Ylimääräinen yhtiökokous on pakko järjestää. Hallituksella on kuukausi aikaa kutsumiseen, ja kutsu pitää lähettää vähintään kolme viikkoa ennen kokousta. Debentuurivaihtovelkakirjalainaa tuskin julkaistaan huomenna 3.5.2023, koska sitä on käsiteltävä ylimääräisessä yhtiökokouksessa. Tietysti Tecnotreen johto voi toimia toisin, mutta varmuudella joutuisivat siitä KK:n kanssa käräjille. Vähintään kolmen viikon viivästys tulee, ellei KK kumppaneineen pääse sopuun TT:n kanssa.

Onkos kokemuksen perusteella valistuneita arvauksia kuinka tämä episodi päättyy? Ping @Roni_Peuranheimo

66 tykkäystä

Tässä aika hyvä näkemys hinnasta, ts. TT:n hinta kuuluisi olla vähintään 0,72€

13 tykkäystä

what other powers KK can exercise with more than 10%?

4 tykkäystä

10% ownership gives these rights:

Right to demand an extraordinary general meeting Osakeyhtiölaki 624/2006 - Ajantasainen lainsäädäntö - FINLEX ®

Right to file a lawsuit in their own name to pay compensation to the company Osakeyhtiölaki 624/2006 - Ajantasainen lainsäädäntö - FINLEX ®

Right to apply for a special audit Osakeyhtiölaki 624/2006 - Ajantasainen lainsäädäntö - FINLEX ®

Right to apply for a minimum dividend Osakeyhtiölaki 624/2006 - Ajantasainen lainsäädäntö - FINLEX ®

20 tykkäystä

Interesting. I hope KK goes for special audit so that we all can get answer to the following:

- Confirmation on account receivable and customer feedback that when it will come

- Cash position and cash burn

- What is the need for raising 30 mn when there is 10 mn cash and 62 mn receivables

- Why payable has doubled and not paid and even Varma payment was delayed

- Significant rise in capitalization and significant reduction in depreciation

12 tykkäystä

Where did you get this information? Do you know if it was overdue, one time agreed delay, or a scheme with Varma to delay the payments?

First is a huge red flag imo, even if it could be atrributed to just a human error etc… Insurance companies are the next from taxman and a huge indication if you’re credible actor. If you really miss your payments your credit score from finnish rating agencies is in a huge risk. They are the last payments before taxes you want to miss.

Latter is not quite as bad as you can get maybe one month worth of credit from there quite cheaply (7,5% pa?), but there is still a bad clang in it obviously.

2 tykkäystä

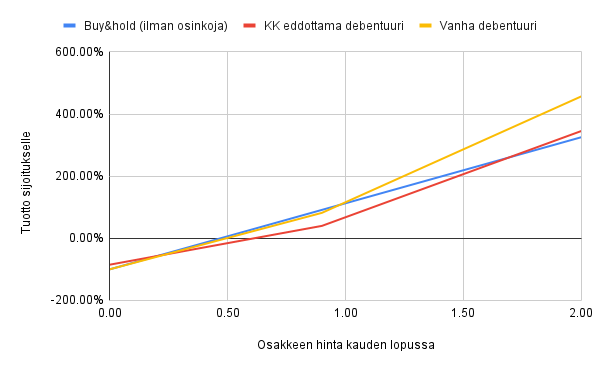

Debentuurin uudet ehodt todella paljon kohtuullisemmat. Tuotto-odotus aikalailla sama kuin osakkeella. Tässä vertailut tuottokäyrässä buy-and hold strategialla uuden ja vanhan debentuurin, sekä osakkeen välillä (sikäli mikäli, kun laskin oikein):

8 tykkäystä

12 tykkäystä

Smaller company would be consodered to be insolvent after such ![]() . Perhaps listed company still gets to have some credibility.

. Perhaps listed company still gets to have some credibility.

Really bad sign

5 tykkäystä

Moikka @MoneyWalker,

Luonnollisesti kristallipalloa minulle ei ole, mutta jotain arvauksia voin toki heittää ilmoille. Kuten kirjoitit, nyt kun yli 10 % osakkeenomistajista on tehnyt vaatimuksen ylimääräisen yhtiökokouksen koolle kutsumisesta, niin yhtiön on tähän vastattava ja lähetettävä kutsu kokoukseen kuukauden kuluessa vaatimuksen saapumisesta. Tämän jälkeen tilanne oletettavasti etenee niin, että vaatimuksen esittäneiden osakkeenomistajien ehdotuksesta äänestetään yhtiökokouksessa. Siitä minulla ei ole varmuutta hyväksyttäisiinkö käsiteltävä ehdotus enemmistöpäätöksenä (tarvitaan yli puolet äänistä) vai vaaditaanko siihen määräenemmistö (yli 2/3 äänistä). Äänestyksen tulos toki riippuu siitä, kuinka suuri osa osakkeenomistajista yhtiökokouksessa on mukana äänestämässä ja mitä he äänestävät. Toki suurten omistajien, jotka olivat jo antaneet merkintätakuun rahoitusjärjestelyyn (Markku Wilenius, Padma Ravichander, Oy Hammaren & Co Ab), voisi kuvitella puoltavan alkuperäistä yhtiön järjestelyä ja siten äänestävän uutta ehdotusta vastaan. Olettaen, että mikäli he näin tekisivät, kasassa olisi jo suhteellisen merkittävä äänimäärä ehdotuksen torppaukselle. Toki Kyösti Kakkonen ja muut vaatimuksen esittäjät edustavat myös merkittävä pottia osakkeista (yli 10 %). Siten arvioisin, että äänestyksen lopputuloksen olevan pitkälti suurimpien omistajien käsissä (Fitzroy ja Luminos). Tämä toki nyt ovat vain omaa ajatuksenjuoksua asian tiimoilta. Mielenkiintoinen tilanne kieltämättä ![]()

41 tykkäystä

Veikkaan että jos antiehtoja ei muuteta niin KK ja kumppanit vaativat erityistilintarkastusta johon heillä oikeus 10% osuudela. Just a hunch.

Mutta nuo maksuhäiriöt on kyllä mielenkiintoista, kyllähän noita tapahtuu isoillekkin siloin tällöin mutta yleensä pikkusummista jotka menneet ohi.

15 tykkäystä

Toi protestilistatapaushan oli esillä jo kk sitten, joten eiköhän kyse ole vain siitä, että protestilista päivittyy hitaasti. Nolo homma sinänsä.

5 tykkäystä

Nyt vain hyväksyntään Kakkosen & Co:n ehdotukset, niin tarvita ryhtyä rettelöimään ja kaik on tasa-arvoisia merkkaamaan uutta rahoitusta…muutoin voi olla riidan siemenet maassa.

17 tykkäystä

Tällä linkillä näkyy hyvin ja puhelinkin kääntää tekstin automaattisesti. Kyllä, tekoäly markkinan voimakkaaseen kasvuun liittyvä.

5 tykkäystä

Menee kyllä mielestäni mielenkiintoiseksi… Vaikea uskoa, että KK saa muuta aikaan, kuin jarrutettua rahoituspakettia ja painettua firman arvon entistä alemmas. En edes ymmärrä, onko tässä muuta tarkoitusperää, kuin harmitus, ettei saanut määritellä ehtoja. Tai sitten on vain käteinen vähissä. Viime KK annissahan mentiin reilusti alle markkinahinnan. Nyt se oli päivän hinta, jonka markkinat ovat määrittäneet.

Jos nyt katsoo osakkeen hintaa, niin se on rajusti aliarvostettu. Hinta on nyt luokkaa omapääoma + 3 vuoden ebitda ( arvio 2023). Mikäli siis uskoo johtoon, että saatavat saadaan kerättyä ja ettei tuotekehitys ole huuhaata ja numeroiden kaunistelua. En kyllä ymmärrä miksi kukaan omistaisi osaketta, jos ei tähän uskoisi. Jos Tecnotree kasvaa, niin saatavien kotiuttamiseen ei ole tulossa merkittävää parannusta, kuten johto on viestinyt. Rahaa sitoutuu entistä enemmän. Rahoituspaketin kanssa hinta on edelleen halpa, vaikka osakemäärä kasvaisi maksimiin. Tai ei tietenkään ole jos uskoo, että johdon ja isojen omistajien tarkoitus on hassata omia ( tai lainattuja) rahojaan noin 100 miljoonaa mustaan aukkoon, ihan vain piensijoittajia kiusatakseen. Johdolle voisi viestiä, että kasvun pitäisi toteutua toimialan käytäntöjen vastaisilla maksuehdoilla ja ilman pääomaa, niin sijoittajat kiittäisivät:)

16 tykkäystä

Samaa mieltä. Lueskelin palstalaisten tarinoita yhtiökokouksesta ilmeellä ![]() , kun K2 oli siellä jo pistänyt shown pystyyn. En ole ennestäänkään kaverin suuri fani. Ajattelin kuitenkin, että eipä tuo yhtiökokouksessa tuittuilu mitään haittaa kun arki jatkuu, mutta näköjään olin väärässä. Pahimmillaan tämä sotkee firman suunnitelmia oikein kunnolla. Syntynyt haloo on varsinkin siihen nähden kummallista kun sijoittaja.fi:n mukaan “tyypillisesti pörssiyritysten joukkovelkakirjoihin vaatimuksena on 100 000 euron minimisijoitus.” Oletan, että useimmat piensijoittajat eivät edes ymmärrä mitä nyt tapahtuu saatika sitä miten tuohon lainaan voi osallistua. Ja vaikka tietäisivät, niin osallistuminen lienee silti kyseenalaista. Rehellisyyden nimissä en itsekään ole mitenkään hyvin velkahommista kartalla. Ainoastaan kerran olen yrittänyt liikkeeseen laskettuun lainaan osallistua ja olisi sitä varten pitänyt lähteä omaan pankkiin asioimaan. Ei siinä muuta, mutta pankki 500km päässä. Jäänee siis tämäkin välistä.

, kun K2 oli siellä jo pistänyt shown pystyyn. En ole ennestäänkään kaverin suuri fani. Ajattelin kuitenkin, että eipä tuo yhtiökokouksessa tuittuilu mitään haittaa kun arki jatkuu, mutta näköjään olin väärässä. Pahimmillaan tämä sotkee firman suunnitelmia oikein kunnolla. Syntynyt haloo on varsinkin siihen nähden kummallista kun sijoittaja.fi:n mukaan “tyypillisesti pörssiyritysten joukkovelkakirjoihin vaatimuksena on 100 000 euron minimisijoitus.” Oletan, että useimmat piensijoittajat eivät edes ymmärrä mitä nyt tapahtuu saatika sitä miten tuohon lainaan voi osallistua. Ja vaikka tietäisivät, niin osallistuminen lienee silti kyseenalaista. Rehellisyyden nimissä en itsekään ole mitenkään hyvin velkahommista kartalla. Ainoastaan kerran olen yrittänyt liikkeeseen laskettuun lainaan osallistua ja olisi sitä varten pitänyt lähteä omaan pankkiin asioimaan. Ei siinä muuta, mutta pankki 500km päässä. Jäänee siis tämäkin välistä.

6 tykkäystä

Tästä olisin kyllä eri mieltä. Mielestäni Kyösti on tehnyt hyvää työtä ja nimenomaan sellaista mikä yleisesti korostaa pienomistajien etuja. Outoja sen sijaan on pääomistajan kommentit.

30 tykkäystä