Ei tule mitään uutta kiinteistöä, rakennus on useiden yritysten kompleksi, toimiston paikka vaan muuttunut…

5 tykkäystä

Mikäli puhutaan edelleen siitä Bangaloren toimistosta, niin se on jo avattu. Samassa tiedotteessa mainitut investoinnit ei liity toimistoon mitenkään, vaikka helposti siitä sellaisen kuvan saikin.

8 tykkäystä

Näin aikaisemmin keväällä uutisen tästä uudesta toimistosta ja sain käsityksen, että se olisi Tecnotreen oma kiinteistö. Ajattelinkin, että miksi sellaiseen sijoittaa. Kiitokset!

4 tykkäystä

Minusta yhtiön kannattaisi yrittää ostaa Luminos ulos ja nollata osakkeet näillä hintatasoilla, kunhan uusi rahoitusjärjestely on saatu maaliin.

9 tykkäystä

Tuore video TT yhteistyökumppaneiden muutoksista.

10 tykkäystä

Selailin suurimpien omistusten tilanteen per 30.6.

Kärjessä ei muutoksia, mm. Osuusasunnot oy ja OP-henkivakuutus lisänneet omistustaan 30. kärjen sisällä. Ei myyntejä ainakaan omiin silmiin. Hyvä signaali.

No, kirjoitukseni tärkein pointti itselleni on Kakkosen mukana olo väkevällä osuudella.

… Kuuntelin viikon lenkkien yhteydessä hänen elämänkertaansa “Kyösti Kakkosen tie huipulle”. Kun hänen kaltaisen historian ja kompetenssin omaava henkilö on isosti mukana tässä keississä, en näe yhtiön toiminnan osalta yhtään syytä ettenkö itsekin pitäisi nyt omistuksesta kiinni.

26 tykkäystä

Synergiaa voisi tuoda Qvantelin ja Tecnotreen yhdistetty asiakaskunta ja tuotetarjonta. Tätä kautta markkina-asema vahvistuisi, ja olisi mahdollisuus kustannussäästöihin hallinnossa ja tuotekehityksessä. Kahden suomalais-intialaisen yhtiön yhdistäminen voisi olla helpompaa kuin kahden täysin eri maista operoivien yhtiöiden.

Qvantelin nettisivuilla on esitelty Qvantelin asiakkaita. Näissä ei näyttäisi olevan suurta päällekkäisyyttä:

- Very Mobile (Italia)

- DNA (on ollut ainakin vuonna 2015 Tecnotreen asiakas)

- XL Axiata (Indonesia)

- “European Telco Group”

- Millicom Group (Latin America and Africa)

- Altán Redes (Mexico)

- MasMovil (Espanja)

Sekä Qvantel että Tecnotree myyvät mikropalvelupohjaisia sovelluksia. Mikropalvelut toimivat yhdessä kommunikoimalla keskenään API-rajapintojen kautta. Jokainen mikropalvelu voi olla erillinen sovellus, joka voidaan kehittää, päivittää ja skaalata itsenäisesti. Qvantelilla on 10 API:a ja Tecnotreellä 45. Yhdessä 55, mikä toisi ykköspaikan maailmassa. Mutta API:t ovat pääosin (8kpl) päällekkäisiä. TM Forum Open API Conformance Overview | TM Forum

Tecnotree voisi ostaa Qvantelin tai jonkin toisen pienemmän kilpailijan, jonka tarjonta perustuu mikropalveluihin. Mikä voisi olla Qvantelin hintalappu?

Qvantel Finland Oy:n liikevaihto oli vuonna 2022 noin 55 Meur, mutta tappio 16 Meur. Vuosi 2021 oli yhtä heikko. Henkilöstön määrä on laskenut 314 → 182 vuodesta 2020 → 2022. Omavaraisuusaste oli 6% vuonna 2022. Qvantel Finland Oy - Taloustiedot | Suomen Asiakastieto Oy

Qvantel.-konsernin liikevaihto 2022 oli 108 Meur ja henkilöstö 305. Liikevoitosta en löytänyt tietoja. Qvantel Finland Oy liikevaihto ja yritystiedot | Vainu

Qvantel Finland Oy on heikossa tuloskunnossa ja raskaasti velkaantunut, ja hintalappu pitäisi olla reilusti alle liikevaihdon (P/S < 1). Sikäli olisi ostettavissa käynnissä olevan vaihtovelkakirjalainan (50 Meur) varoilla. Henkilöstömäärään suhteutettuna ja Tecnotreen markkina-arvolla Qvantelin hintalappu olisi 29 Meur (184/884*141). Mutta tämä on osaltani rankkaa spekulointia. Sitä paitsi ei ole tietoa konsernin voitollisuudesta tai tappiollisuudesta.

Voisiko Qvantel olla kaupan?

Kauppalehti uutisoi 23.2.2023 Qvantelin joutuneen ongelmiin pakotepolitiikan vuoksi, koska yhtiön yksi merkittävä omistaja on Luxemburgissa päämajaansa pitävät sijoitusyhtiö Letter One Holdings, jonka pääomistajat ovat venäläiset oligargit Mihail Fridman ja Pjotr Aven.

Kauppalehden haastattelema lähde sanoo, että käytännössä järkeviä ratkaisuja on vain kaksi. Lähde ei halua nimeään julkisuuteen, mutta Kauppalehti on tarkistanut hänen taustansa.

”Joko Suomen viranomaiset perääntyvät osakkeiden jäädytyspäätöksessä tai Letter One myy osakkeensa joko nykyisille muille omistajille tai muille ulkopuolisille omistajille.”

”Ensin mainittuun en valitettavasti usko niin kauan kuin sota Ukrainassa jatkuu.”

Koko juttu maksumuurin takana: Yhteys oligarkkeihin ajoi suomalaisen it-talon vaikeuksiin – Suomi tulkitsee pakotteita muita tiukemmin | Kauppalehti

22 tykkäystä

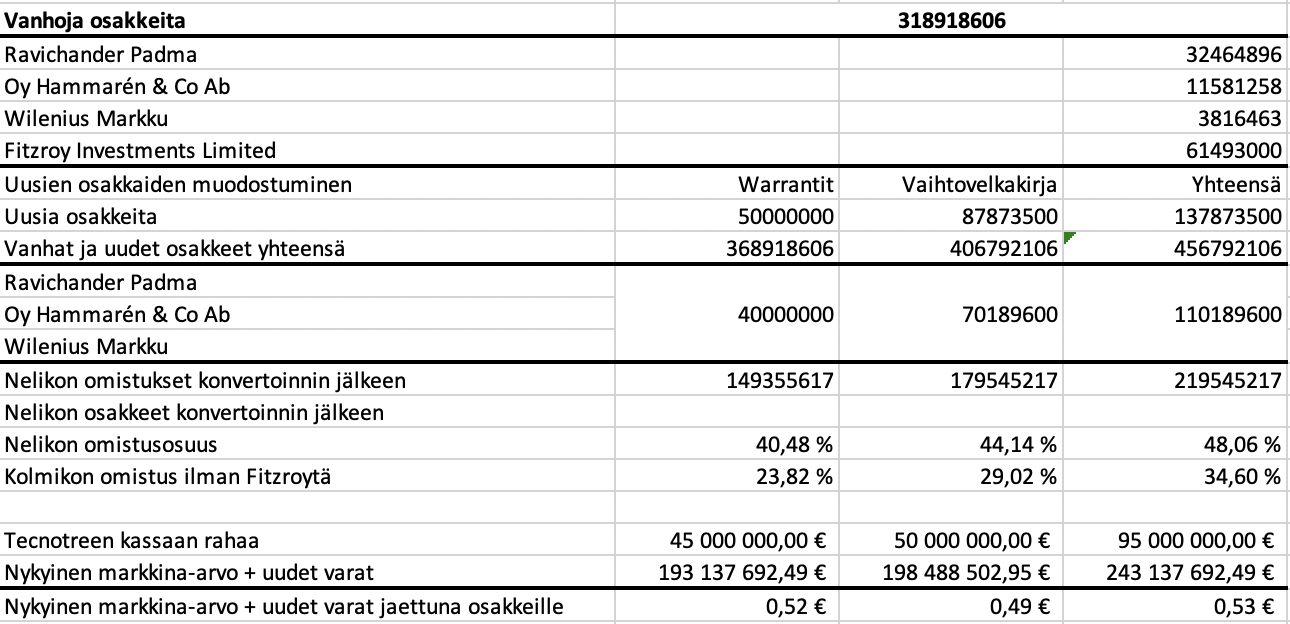

Osakkeenomistajat Markku Wilenius, Padma Ravichander ja Oy Hammarén & Co Ab ovat antaneet merkintäsitoumukset 400 velkakirjaan asti, jotka ovat vaihdettavissa 70.298.800 Tecnotreen osakkeeseen

Tämä yhdessä tuumin toimiva joukko omisti 30.6. yhteensä 47.682.617 osaketta, joka vastaa 15,01% osuutta koko osakekannasta.

Kun kaikki 500 vaihtovelkakirjalainaa on konvertoitu osakkeiksi, yhtiöllä on yhteensä 406.729.106 osaketta, joista edellä mainittu yhdessä tuumin toimiva joukko omistaa 29,05%.

Padmalla on vielä ostamatta Fitzroy:ltä 2.500.000 osaketta (korjatkaa jos olen väärässä). Mikäli tämä osto tapahtuu, yhdessä tuumin toimivan joukon omistusosuus nousee 29,66%:iin, joka on jo aika lähellä julkisen ostotarjouksen rajaa (30%).

Sama joukko tiedostaa saavansa velkakirjojen myötä 40 miljoonaa warranttia, jotka oikeuttavat merkitsemään Tecnotreen osaketta 0,90 euron merkintähinnalla.

Tuo porukka on kyllä aikeissa tehdä kunnolla rahaa seuraavan 5-vuoden aikana.

30 tykkäystä

Ehkä tärkeämpi huomio että tuo joukko plus Fitzroy omistavat about 50% osakkeista tällä hetkellä ja K2 päälle niin puhutaan jo 57% osuudesta.

Ei välttämättä kaukaa haettua että TT lunastetaan pois pörssistä jossain kohtaa sisäpiirin toimesta.

31 tykkäystä

Ujo huomio kesäkuun listauksesta: Sadan päämiehet lisänneet nettona 1,25M lappua, tiedoksenne saatettu (en itse omista).

15 tykkäystä

Koen tuon yhtiökokuksen ja vaihtovelkakirjan jälkeen niin, että Markku Wilenius, Padma Ravichander ja Oy Hammarén & Co Ab ovat perustaneet oman leirinsä. Fitzroy äänestää näiden kanssa samaa ja porukan äänimäärä on vaihtovelkakirjalainojen täysimääräisten konvertointien jälkeen 44,16%.

Tiukka paikka jos tulee, tämä porukka voi ostaa warranteilla itselleen lisää äänivaltaa yhtiöstä 40 miljoonan osakkeen verran (0,90 euroa/ osake). Tällöin heillä on hallussaan 229.654.416 osaketta kaiken kaikkiaan 456.792.106 osakkeesta, eli 48,09%. Laskelma olettaen että kaikki vaihtovelkakirjalainat merkitty ja konvertoitu osakkeiksi.

Joka tapauksessa tuo porukka vahvistaa nyt omistustaan yhtiössä merkittävästi.

Ensi viikolla on kaksi mielenkiintoista aihetta:

- Yhtiön hiljainen jakso alkaa keskiviikkona 5.7. → Padman piti ostaa tätä ennen, oliko vielä 2,5 miljoonaa ostamatta?

- Velkakirjojen merkintäaika päättyy torstaina 6.7. → Tiedot perjantaina julki?

16 tykkäystä

Lasket konversion maksimimuuntohinnalla 0,569e/ osake. Jos kurssi putoaa tarpeeksi tai jopa romahtaisi siinä vaiheessa kun vaihtovelkakirjan lunastusikkuna on auki niin he saavat enemmän osakkeita vaihtovelkakirjoillaan ja voivat saada enemmistön haltuunsa jo näillä omistuksilla.

10 tykkäystä

Mikä tämä lunastusikkuna olikaan eli mistä mihin?

3 tykkäystä

Poimin Tecnotreen tiedotteesta: “Vaihtoaika alkaa liikkeeseenlaskupäivän kolmantena vuosipäivänä ja päättyy liikkeeseenlaskupäivän viidentenä vuosipäivänä.”

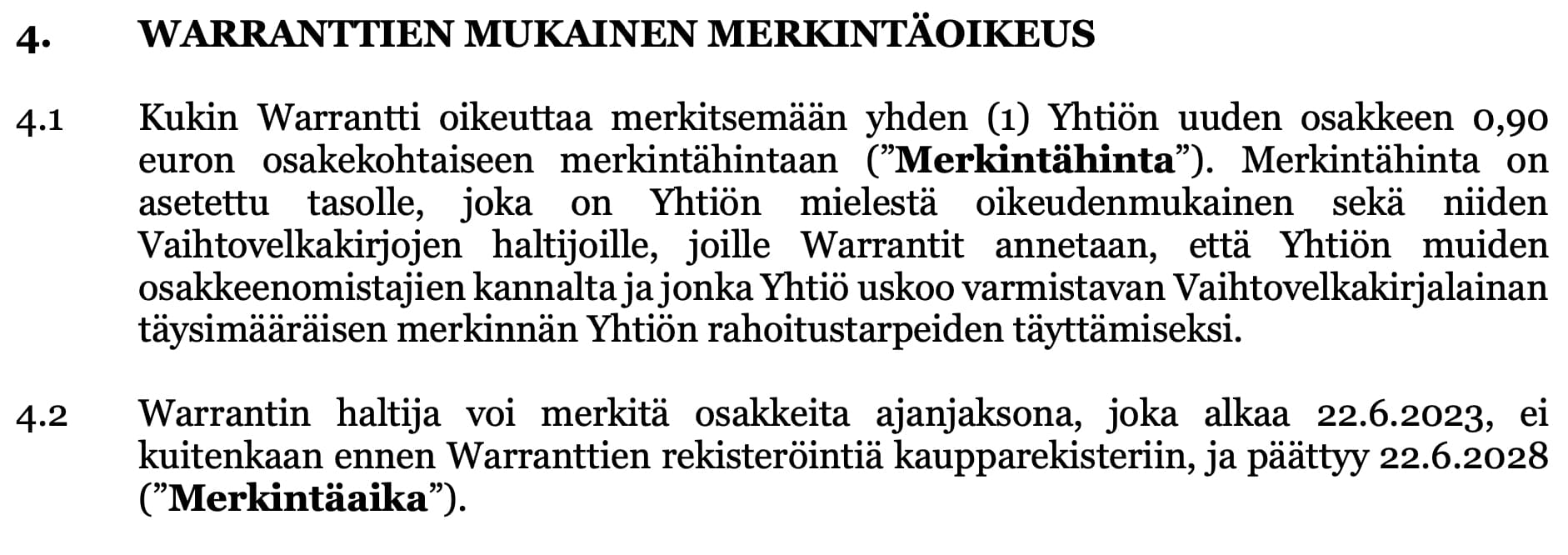

Warranteilla voi ostella omistusta 0,90 euron osakekohtaiseen hintaan heti kun ne on rekisteröity kaupparekisteriin.

4 tykkäystä

Lunastusikkuna on 22.6.2026-22.6.2028. Warranteilla 22.6.2023-22.6.2028.

9 tykkäystä

Vielä yksi Excel harjoitus:

- Käsitykseni mukaan vaihtovelkakirjan merkitsijät voivat konvertoida warrantit vaikka “heti” osakkeiksi, jolloin yhdessä K2 kanssa Padman joukko saavuttaisi yli 50%:n äänimäärän yhtiössä.

- Sama tapahtuu vaihtovelkakirjalainojen konvertoinnin jälkeen, aikaisintaan 22.6.2028.

- Lopussa nykyinen markkina-arvo laskettuna yhteen kassaan tulevien eurojen kanssa ja jaettu uudella osakemäärällä.

Mikäli vaihtovelkakirjalainojen vaihtohinta liikkuisi alle 0,569 euron tason, aiheuttaisi se kolmikolle painetta pakollisen ostotarjouksen tekemiseen yhtiöstä, koska omistus ylittäisi herkästi yli 30%:n rajan.

Näen asian näin (ja sen mukaan positio): Suurimmat osakkeenomistajat onnistuivat suhmuroimaan itselleen uusia osakkeita 0,569 euron sekä 0,900 euron hintaan ja merkkailevat niitä sitten kun kurssi on jo karannut koilliseen, joka tapahtuu kun Cognitive Scale -tekoälymalli on integroitu osaksi yhtiön tuoteportfoliota ja shipattu onnistuneesti asiakkaille (kuten MTN).

Suurimmat osakkeenomistajat hakevat järjestelyllä tuottoa, joten excelini on vain pohja, josta lähdetään arvonnousua tavoittelemaan.

Vallan vahvistaminen yhtiössä 40,48% → 44,14% → 48,06% ei ole sattumaa.

Se on melkolailla siinä tämä analyysi.

22 tykkäystä

Mikseivät osta markkinalta nyt suoraan reilusti halvemmalla?

5 tykkäystä

Koska a) yhtiö tarvitsee rahaa liiketoiminnan skaalaamiseen ja b) yhtiön osakekurssi on (kenen mielestä?) matalalla, jolloin on hyvä aika lukita velkakirjalainan ja warranttien vaihtotasot.

Tuota rahaa Padma, Hammaren ja Wilenius indikoivat nyt sijoittavansa 76 miljoonaa (40 + 36) euroa. Vastaavaan lopputulokseen ei päästäisi, jos samat rahat olisi tungettu Luminoksen tilille Bahamalle.

8 tykkäystä

Eli kaikki hyötyvät, myös piensijoittajat.

13 tykkäystä

Niin yksi huomio vielä. Suurmyyntejä harjoittaneella Luminoksella on 573.035 osaketta matkaa 10%:n liputusrajaan. Tecnotreen kokonaistilanne huomioiden, epäilen vahvasti että he antaisivat omistuksen tässä vaiheessa painua liputusrajan alapuolelle.

3 tykkäystä