MTN raportoi maanantaina Fintechin voimakkaasta kasvusta sekä partneroitumisesta Mastercardin kanssa. MTN:llä on käytössään Tecnotreen Digital BSS Suite 5 ja olisi mielenkiintoista kuulla (tästä keskusteltiin jo aiemmin hieman yllä) minkälainen vaikutus Tecnotreen ratkaisuilla on tässä kokonaisuudessa (MTN:n fintech kasvu sekä partneroituminen Mastercardin kanssa) vai onko sellaista?

“The MTN Group Fintech business delivered on our rapid expansion plans. The volume of transactions increased by 37% to 8.3 billion in the first half of the year. These were executed by 61 million active MoMo customers.”

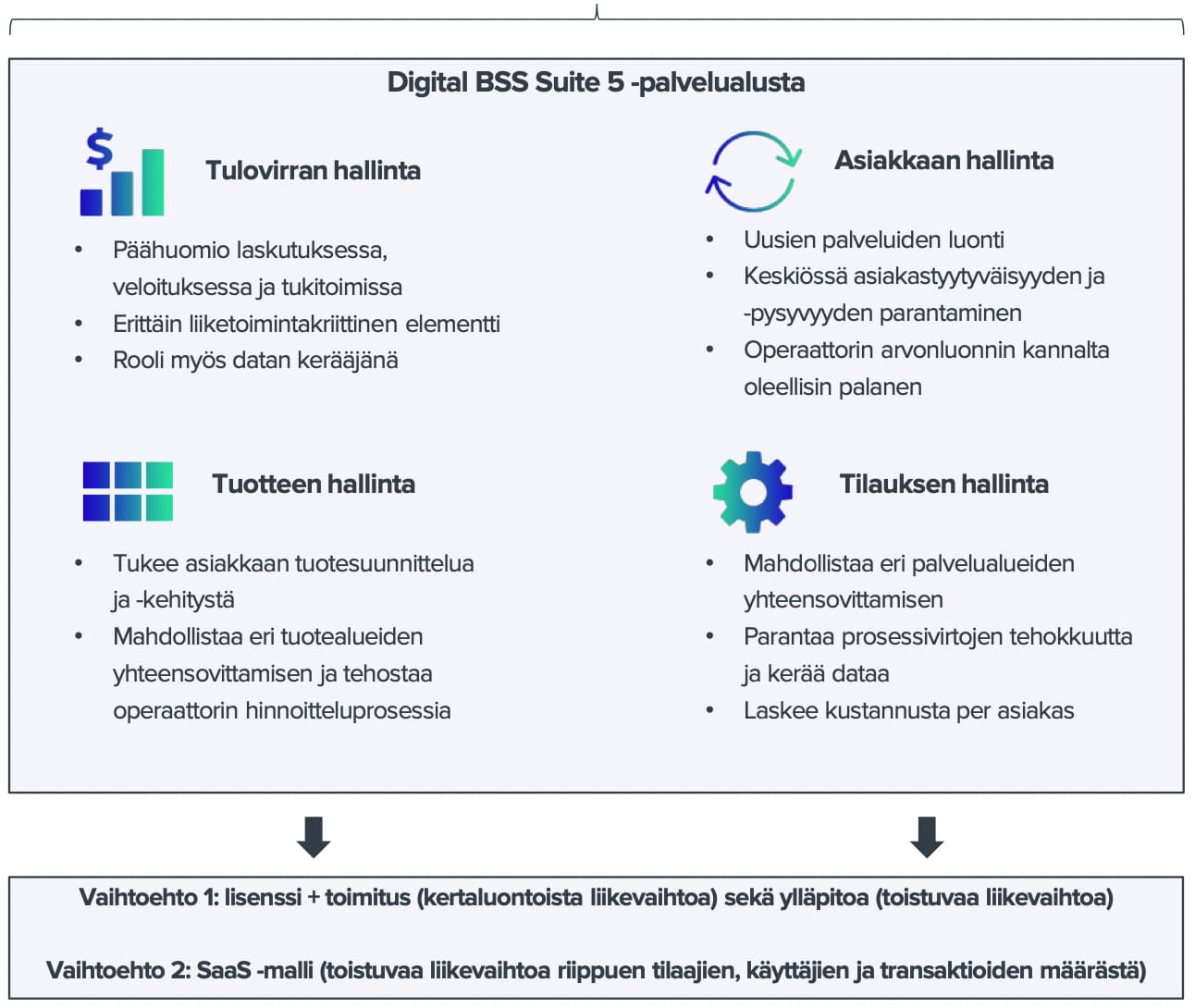

Edit: Oheisesta tiedotteesta lainaus: ”Projekti toimitetaan digitaalisesti ja se sisältää tuoteohjelmistojen lisensointi, toteutus ja muutoksen jälkeiset palvelut MTN:n Ambition 2025-aloitteen tukemiseksi.” ← Eli juuri sitä, missä nyt tapahtuu voimakasta kasvua.

Edit2: Täältä varmasti osittain kasvua, kun MTN integroi Tecnotreen asiakkaiden palkitsemisjärjestelmän Momo -alustalleen. Momo on siis kaiken kattava alusta, jolla MTN:n asiakkaat voivat mm. siirtää rahaa ja tehdä maksuja.

Millä tavalla tämä Suite 5 tuottaa Tecnotreelle? Onko ratkaisusta saatu joku kertakorvaus, vai onko tuotto skaalautuvaa eli lisääntyisi nyt kun asiakas on raportoinut kasvua Fintechissä?

Tässä on juuri sitä asetelmaa, miks johto merkkasi lainaa olemattomalla korolla plus toimari ostanut osakkeita 0,74 eurolla. Sinänsä hyvä, että asoista kerrotaan avoimesti ja järjestetään osareissa webinaareja, joissa voi myös kysyä toimivalta johdolta mitä vaan. Toivotaan kovaa kasvua ja kannattavaa sellaista.

Ai vanhalla ketkulla oli vieläkin osakkeita jäljellä. Nimihän tuli tutuksi “huippuvuosilta” kun myi jatkuvasti päältä euron hinnoissa. Kävin näkyvän osakkeenomistushistorian läpi Tecnotreen sivuilta. Mies on puolentoistavuoden aikana myynyt aina silloin tällöin, osakeomistus on liikkunut n. 150k-210k:n välillä. Lisää myytävää on tullut varmaankin osakepalkkioina. Nyt omistus taisi tosin mennä 130k:n paikkeille.

Tekisi mieli sanoa, että business as usual, mutta jos jotain pitäisi spekuloida, niin ehkä heikko indikaattori sille, että suurempia positiivisia yllätyksiä ei ihan lähitulevaisuudessa olisi?

Kysyin tästä sähköpostilla suoraan Indireshilta ja samassa sähköpostissa kysyin miten MTN:n kanssa sujuu kyseinen Ambition 2025 hanke sekä onko Tecnotree mukana tuossa yhteistyössä Mastercardin kanssa.

Kysyin vielä lopuksi Tecnotreen omistamien AI patenttien arvosta sekä millä tavalla niistä hyödytään taloudellisesti.

Palaan asiaan, jos vastauksia saan. Muutaman kerran ainakin on vastattu Indireshin puolesta.

Tecnotreen tuotekehittelypuolen ajatuksia veloitus- ja laskutuspalvelujen kaupallistamistrendeihin. Artikkeli sisältää mm. visioita Moments -alustan käytön tehostamiselle ja innovaatioille seuraavan 12-18 kuukauden aikana.

Mielipiteitä; Tarttuuko AI hype NVidian tuloksen myötä vihdoin myös Tecnotreehen? Teknopuun langassa on ollut todella karhuista ja katkeraa kuluneet kuukaudet eikä mikään ole ollut hyvin, mutta samaan aikaan business on edennyt ja AI osaamista löytyy talon sisältä. Alkaisiko olla :n aika?

Odottanee sitä kun AI-rahanteko siirtyy raudan myyjistä softan ja palveluiden tuottajiin. Toistaiseksi raha on liikkunut megacap-teknojen kassasta NVIDIAn ja muiden raudanmyyjien kassaan ja kaikenlaista AI-juttua keitetään, mutta rahanteko on vielä “työn alla”. Viive on luonnollinen, koska softan kehittäminen vie aikansa.

AI:n vaikutusten seuraamisen kannalta, olisiko Tecnotreen hyödyllistä raportoida tarkemmin / erilailla myynnin ja tilauskannan jakautumista? Tämä voisi auttaa sijoittajia arvioimaan paremmin tulevia kassavirtoja, sekä investointien tuottoa ja sitä kautta voisi myös tukea kurssikehitystä……

Meillä on ehkä erilaiset lasit päässä En ole huomannut merkittävää negatiivisuutta. Ehkä olen sulkenut moiselta silmäni

Mielestäni TT:llä mene hyvin. Kassatilanne loistava. Saatavien kotiutus on vakiintunut kestävälle tasolle. Kannattavuus on hyvällä tasolla. Kasvu on voimakasta. Arvostuskertoimet matalat. Liiketoiminnan riskisyys laskussa maailmanlaajuisen asiakaskunnan kasvaessa. AI-potentiaali. Hallituksen ja johdon omistus erittäin merkittävä ja kasvanut tänä vuonna heidän omilla rahoillaan.

Kurssikin on maaliskuun pohjien yläpuolella, vaikka velkakirjaohjelmasta tuleva osakkeiden arvon laimeneminen on jo hinnoiteltu sisään kurssiin.

On se fiilis selkeästi parantunut tässä viime viikkoina, mikä näkyy myös lievänä nousutrendinä kurssissa. Mutta ei tarvitse paljon scrollata ylöspäin niin aika happamia viestejä tuolta alkaa löytymään Saattaa toki olla niin, että omia lukulinssejä tämän vuoden aikana on värjännyt laskenut, mateleva kurssi. Anyway, pointti oli herätellä keskustelua eikä niinkään analysoida sentimenttiä. Toki kommentoin siinä toivossa, että josko kumpuava keskustelu saisi kansan syvät rivitkin taas näkemään osakkeessa jotain hyvää.

Näin itsekin ajattelen.

Joo ei tässä riemunkiljahduksiin ole aihetta, mutta Toukokuusta lähtien pohjat on olleet aina korkeammalla kuin edelliset oli, että kyllä siellä pinnan alla on mielestäni positiivinen väre.

Yrityksen viestintä parantunut, sisäpiiri ostanut, kova investointivaihe myös menossa, joka kasvuyhtiölle pakollista, jos halutaan kasvaa. USA:ssa saatu jalansijaa ja päästy osaksi paneeleihin/tapahtumiin isojen toimijoiden joukkoon. Monet yritykset viestivät nykyisin AI, mutta harva kuitenkaan omistaa tekoälyyn liittyvää yritystä tai patentteja, kuten Tecnotree CognitiveScalen oston jälkeen.

Mutta kurssikehityksessä ei ole kyllä näkynyt positiivista, vaan käyrä on viime ajat ollut selvästi alaspäin 1kk kehitys -9%. Viime ajat näyttänyt, että top100 omistajat ostavat ja kotitaloudet myyvät.

Sentimentti ja nykyinen maailmantilanne ei tällä hetkellä suotuisin osakkeelle, mutta ajan kanssa nähdään onko yritys tänä aikana suoriutunut osakkeenomistajille suotuisasti.

Hypeä oli paljon ja sopulit tuli mukaan, siinä sitten lähti 70% kurssista niin happamaksi se vetää. Itseäkin harmittaa etten myynyt 1.7€ vaan 1.4€ eikä tullut voittoa kuin 0.62€ → 1.4€ välillä. (ai niin olin all-in Teknossa).

Mutta ei näillä ole mitään tekemistä yhtiön suorittamisen kanssa. Oikeita asioita on tehty enkä ainakaan itse voi moittia johtoa. Tietoa me sijoittajat tietysti halutaan, mutta ei sitä aina kaikkea voikaan kertoa.

Kurssin kommentoimiseen kun nyt aloin (mitä ei pitäis tehdä), niin onhan siellä aika hyvä tuki tässä 0.45€ tasolla ollut mitä historiaa katsoo.

Jenkeissä on kova AI hype päällä, mut se ei oo tarttunut Suomen pörssiin…onhan näitä tecnotree ja terveysalan yhtiöt. Savupiipputeollisuus vlä jyrää ja pienet jää jalkoihin…toivotaan vain posarituloksia, uusia päänavauksia merkkinoilla ja tilauskantaa lisää. Siitä on uudet nousut tehty.

Kun nyt nousi esiin negatiivinen sentimentti firman ympärillä, niin kerron oman mielipiteeni. Itseäni ainakin sieppaa ihan helvetisti se, että tehtiin anti, jolla ainakin näennäisesti rahoitetaan elämistä. “Investoidaan tuotekehitykseen. Voidaan myös käyttää rahat liiketoiminnan pyörittämiseen ja bonareihin”. Kas kun ei viinaan ja naisiin, ja loput turhuuteen. Miten olis yleinen kulukuuri, leikellään johdon bonarit, toiminnan leanaus ja fokus tärkeisiin asioihin ensin? Tai edes, että viestittäisiin tehtävän jotain näistä. Nyt, vaikka liiketoiminta vaikuttaa etenevän ihan ok, firmaa paisutetaan ja samalla kerätään omistajilta rahaa elämiseen. Kuluja pitäisi hallita tiukalla kädellä ja perustella annit todella tarkkaan. Enkä ollut ainut, joka tämän koki todella huonosti hoidettuna, jos muistelee miten Kakkonen oli järjestämässä kapinaa ja erityistilintarkastusta asian johdosta.