Tecnotreen ohjeistuksen mukainen liikevaihto tilikaudelle 2023 on 77-80 miljoonaa euroa, josta kevään sijoittajamateriaalin mukaisesti 40%/ 31-32 miljoonaa euroa on jatkuvaa kassavirtaa (ARR). Vuonna 2022 jatkuva kassavirta (ARR) oli 35%/ 25 miljoonaa euroa.

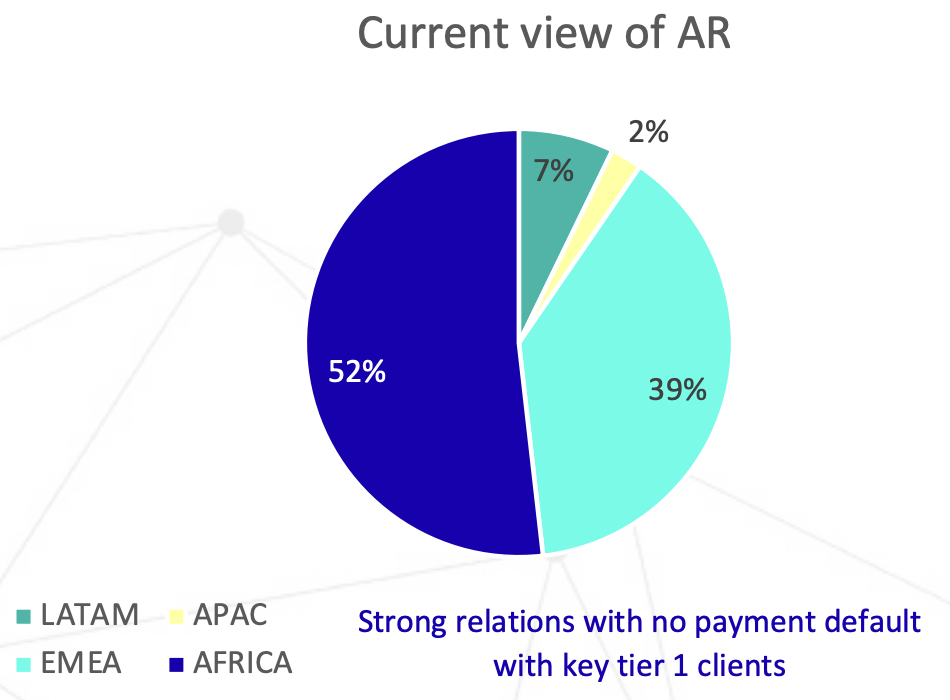

Jatkuvasta kassavirrasta 52% on peräisin Afrikasta (pääosin MTN).

Oikeastaan H2/2023 on hyvin mielenkiintoinen ajankohta seurata, miten jatkuvat tulovirrat kehittyvät, koska ohjelmistoja on MTN:n toimesta otettu suurissa määrin käyttöön. Tecnotree myös ohjeistaa Cognitive Scale -yritysoston kasvattavan ARR:n osuutta tilikaudesta 2023 eteenpäin, H2/2023 on erityisen mielenkiintoinen lukujen valossa sekä hieman jo indikoi miten järkevä Cognitive Scale -yritysosto oli.

Itse näkisin CognitiveScalen arvioimisen vielä turhaksi, koska Tecnotree on ilmoittanut sen vaikuttavan liikevaihtoon vuonna 2023 5M€. Seuraavat vuodet ja tulevat sopimukset näyttävät kyseisen yritysoston laadun, koska Tecnotreen tavoite on saada yhdistettyä nykyiset tuotteet + tekoäly (CognitiveScale).

Jos täältä tulee 5milj. ARR niin “perinteisen” liiketoiminnan ARR kasvu olisi vain 1-2milj.

Noita lukuja katsoessa tuntuu että ei se ihan näin mene. Joko CognitiveScale ARR arvio on metässä tai todellinen Tecnotreen ARR vuodelle 2023 on lähempänä 35milj.

Kuten yllä todettua, tulevat kvartaalit on todella mielenkiintoisia, nähdään mihin suuntaan mikäkin lähtee.

Kun vaan pysyis kaikki langat käsissä, kun on niin paljon bisneksiä Tecnotreellä. Samaan aikaan teknologinen kehitys etenee monella rintamalla teleoperaattorien toiminnassa.

Tecnotree on julkaissut, että odottaa CognitiveScalen yritysjärjestelyn kasvattavan vuoden 2023 jatkuvaa vuosittaista liikevaihtoa (ARR) 5 MEUR:lla.

Loppuvuodesta ollaan viisaampia onko Tecnotreen oma ohjeistus oikeassa vai väärässä ja saadaanko CognitiveScalen tekoälyn avulla uusia asiakkaita portfolioon tai myytyä nykyisille asiakkaille tätä Sensaa, joka lanseerattiin.

Aihetta on myös tässäkin julkaisussa sivuttu ja kerrottu muutenkin tulevaisuuden panostuksista ja visioista:

Vielä kerkiää osallistumaan paneelikeskusteluun: Transforming the future of communities through connected healthcare and AI – Universal Access for All, jossa mukana Microsoft, GrantThornton, GE HealthCare ja Tecnotree.

Kysyin Tecnotreen Indiresh Vivekanandalta seuraavaa sähköpostitse; Saako Tecnotree yllä mainituista sopimuksista, tai osasta niistä, jatkuvaa kassavirtaa riippuen tilaajien, käyttäjien ja transaktioiden määrästä?

Vastaus oli erittäin kohtelias, mutta varsinaiseen kysymykseen ei vastausta tullut. Indirish kirjoitteli, että Tecnotree ei kommentoi yksittäisten osakkeenomistajien kysymyksiä, vaan kaikki tieto annetaan julkisesti kaikille samaan aikaan. Ymmärrän.

Ehkä @Roni_Peuranheimo kyselee BSS sopimusten upside -potentiaalia, jos koet aiheelliseksi ja koherentiksi.

Hmm okei, vähän epäselvästi tuo tiedote kirjoitettu niin käsitin että on nimenomaan luotu uusia ja tämän jälkeen yhtiöllä on vielä tuo reilu 5 miljoonaa kpl. Hyvä näin, tämän firman kanssa ehtinyt hermostua jo niin monesti että on liipaisinsormi herkällä

Osakkeiden luovuttaminen suunnatulla maksuttomalla osakeannilla perustuu Tecnotree Oyj:n varsinaisen yhtiökokouksen 15.5.2019 hallitukselle antamaan valtuutukseen.

Luovutusten jälkeen Tecnotree Oyj:llä on hallussaan5 779 751 omaa osaketta.

“”

Tecnotreen ja MTN:n yhteistyöstä ei tunnu saavan syvempää tietoa sitten millään. MTN:n tilanne on kuitenkin se, että fintech (jossa Tecnotree mukana) on kasvanut rajusti ja yhtiö tekee isoja liikkeitä kyseisessä tulosyksikössä, joita ovat mm.;

Osakkuuden myynti Masterdarcille

Etsii ostajaa, joka tukee liiketoimintaa, noin 30 % osuudelle

Tässä on nyt kaksi kuumaa kysymystä; Miten Tecnotree aikoo käyttää antirahat sekä b) miten MTN:n kasvu vaikuttaa Tecnotreen kasvuun. En tiedä, olisiko näiden välillä yhtäläisyyttä…?

Olisi mielenkiintoista kuulla huomioita, jos joku palstalla on syvemmin perehtynyt tuohon MTN:n kuvioon.

Disclaimer alkuun, että en ole perehtynyt, mutta vastaan kun ajatuksia heräsi. Kyseessä 100% puhdas spekulaatio, joka perustuu pikaiseen googletteluun.

Tuo MTN:n fintech kuvio kuulostaa siltä, että markkinapotentiaali on valtava maanosan historian ja kehitysasteen vuoksi ja operaattori on iskenyt digikukkaro palvelullaan kultasuoneen. Kultasuoni on kuitenkin puhelinoperaattorin oman ydinosaamisalueen ulkopuolella, minkä takia on päädytty hakemaan ulkopuolisia kumppaneita sekä finanssisektorilta että mahdollisesti teknologiasektorilta. Tähän pestiin Tecnotree sopisi hyvin ja tämä voisi teoriassa selittää osaltaan firman nopeaa tarvetta rahalle.

Mutta…

MTN:n fintechin arvo huitelee miljardeissa dollareissa, mikä tarkoittaa että Tecnotree ei siitä 30%:n osuutta ole ostamassa. MTN kuitenkin linjaa, että ulkopuolisilla toimijoilla on tarkoitus boostata jo ennestään nopeaa liiketoiminnan kasvua, mikä tietenkin sataa Tecnotreen laariin kun softaa tähän toimintaan heille tuottaa. Oletankin että tämä kuvio on voinut hyvin olla taustatekijä tämän vuotiselle rahankeräykselle sitä kautta, että Tecnotree pyrkii entistä paremmin räätälöimään tarjontaansa MTN:lle ja TT:n tähtäimissä on joku täsmäostos, jonka avulla pystyy tarjoamaan entistä kattavamman palvelukokonaisuuden omalle rahasammolleen. Mikäli MTN ja Tecnotree ovat tallaisessa symbioosissa, niin tiedä vaikka MTN ostaisi jossain kohtaa koko puljun. Alkaisi nimittäin kuulostaa siltä, että heidän näkökulmastaan TT alkaa olemaan melko kriittinen omalle toiminnalle.