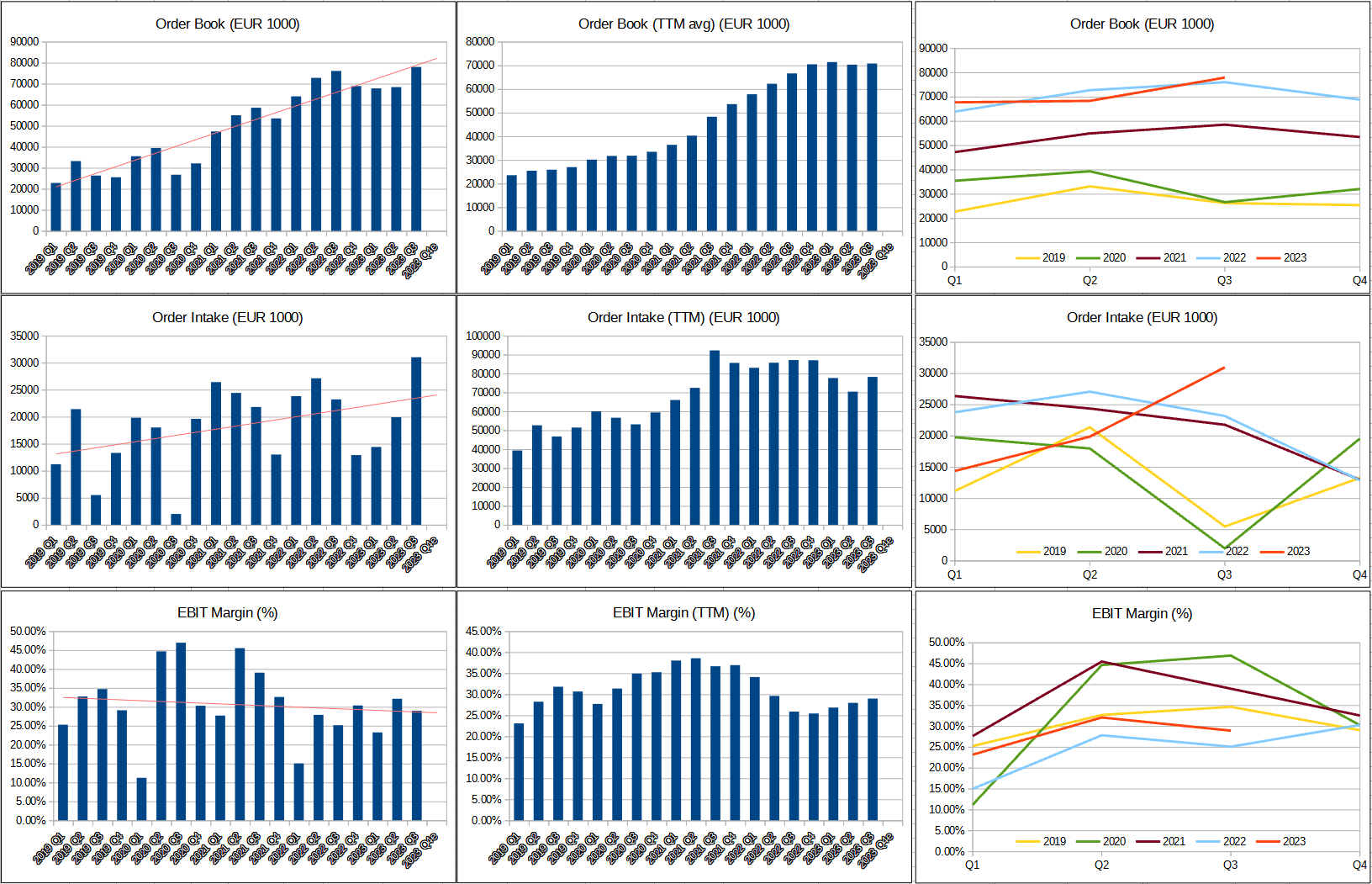

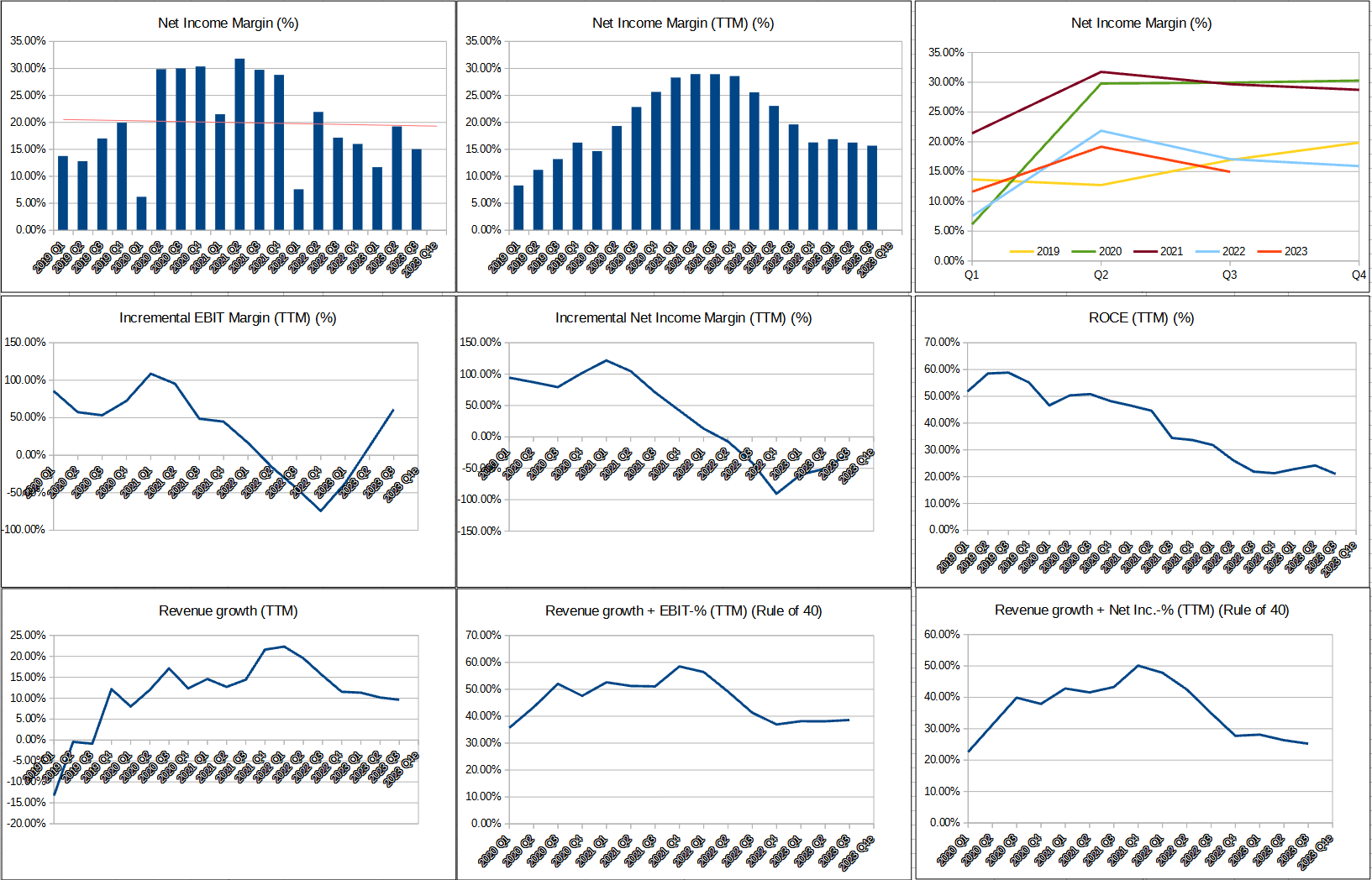

Liikevaihto näyttää kasvavan, se on positiivista.

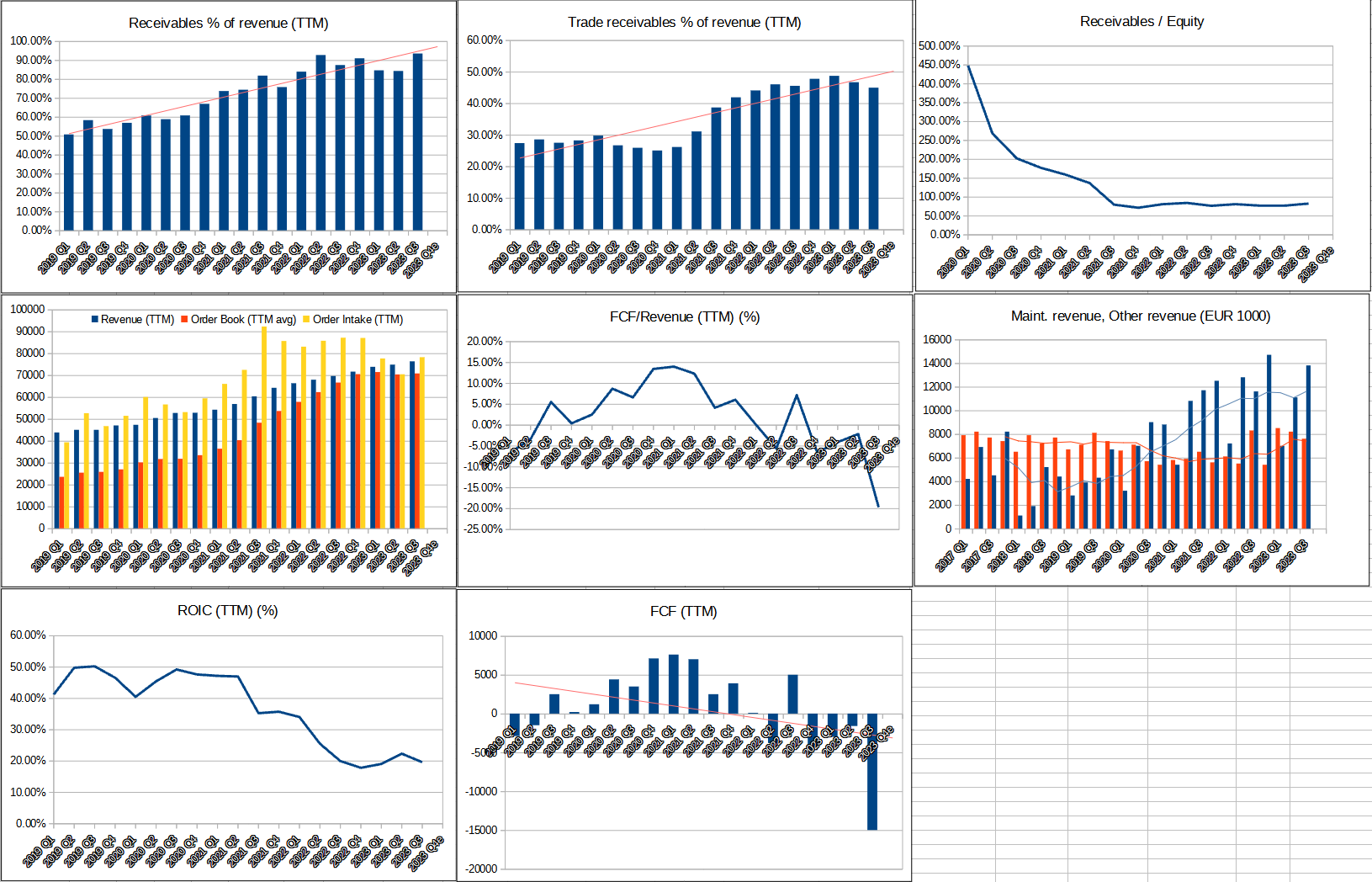

Itseä huolettaa kuitenkin, että vaikka yhtiöllä on hyvät tuotteet ja asiakkaat ostavat, kvartaalista toiseen löytyy syitä, miksi asiakkaat eivät voi maksaa. Joko asiakkaan maan talous/valuutta sakkaa (devalvaatiot/hyperinflaatiot yms.) tai sitten muuten vain pidennetään maksuaikoja, koska voidaan.

Eli nämä ovat sellaisia asioita, joihin Tecnotree ei voi itse juurikaan vaikuttaa, vaikka kuinka haluaisivat (toki mainitsivat, että selvittävät mahdollisuuksia vaihtoehtoisiin maksuehtoihin). Ja nämä ongelmat eivät tule kehittyvien maiden osalta väistymään pitkään aikaan.

Ja kuten Tecnotree itsekin rapsassa mainitsi (ja myös @Roni_Peuranheimo useasti maininnut), myös valuuttaan ja veroihin liittyy selkeää epävarmuutta, joka näkyy myös tämän kvartaalin luvuissa

Em. syistä johtuva krooninen kassavirtaongelma tulee pitämään Tecnotreen jatkuvasti varpaillaan ja voi olla, että lainaa/vaihtovelkakirjajärjestelyitä joudutaan toteuttamaan jatkossakin, koska liiketoiminnan kassavirralla ei voida rahoittaa kasvua.

Ja uskon, että tämä tulee myös jatkossa pitämään Tecnotreelle hyväksyttävät multippelit matalina. Vaikka näkyvyys liiketoiminnan kehittymiseen on hyvä ja trendi ylöspäin, ulkopuoliset asiat aiheuttavat jatkuvasti niin paljon epävarmuutta ja kysymysmerkkejä, että sijoittavat eivät tätä arvosta.

Jotta ei mene ihan karhuiluksi niin jotain posia:

Kulukuuri puree, kun henkilöstö kasvanut +12% ja kokonaishenkilöstökulut laskeneet silti -7%

Disclaimer: Itsellä 3. suurin omistus portfoliossa ja tehnyt tällä euromääräisesti isoimmat turskat. Edelleen pidättäydyn myymästä, mutta varmaan jo paremaakin riski-/tuottosuhdetta löydettävissä Hesulin pörssistä.