Pääomistajien antama rahoitus palvelee varmasti heidän intressejään. Mutta ovatko ne samat kuin meidän piensijoittajien intressit?

Entä jos vuosien varrella meidän omistuksemme dilutoidaan minimiin erinäisillä rahoitusratkaisuilla ja yhtiötä johdetaan niin, että osakekurssi painuu lattiaan, jotta sisäpiiri saa halvalla lunastettua Tecnotreen pörssistä pois?

Aikaisemmin 80% tuli kahdelta asiakkaalta, kun nykyään uudet asiakkaat saavuttaneet “legacy asiakkaat” kiinni.

Uudet tilaukset uusilta asiakkailta pääosin. Osa asiakkaista kuulemma todella innokkaita ja haluaa kaiken mahdollisen.(?)

Cash flow: Asiakkaat ei ongelmia, vaan maat. Cash flow tulee parantumaan, kun liikevaihtoa saadaan enemmän Euroopasta, P-Amerikasta, ja Lähi-Idästä. (Selitti ratkaisua ongelmalle, mutta suoraan sanottuna en sitä ymmärtänyt yhdellä kuulemalla).

14/43miljoonaa saatu vasta:

Aikataulu sovittu, mutta loppurahojen saamisaikaa ei voida kertoa.

Henkilöstön pieneminen:

Osa porukasta päättänyt lähteä. Osaa lähtijöistä ei ole korvattu uusilla tekijöillä, josta saadaan kulujen pieneminen.

Yleisökysymyksistä poimittuja:

Ei todennäköisesti tule tekemään yhteistyötä Space X:n kanssa.

Pitkäaikainen näkymä: Missä Tecnotree 2030?

Yksi parhaita tuotteita

Maailmanlaajuinen

Pitkäaikaisia suhteita, jotta Teknopuu hyvissä asemissa tuolloinkin.

Aika paljon jäi ymmärtämättä itsellä, mutta tässä on asiat, mitä sain poimittua. Omaan korvaan ihan positiivinen kvartaali ja näkymät. Ensi kuussa pääsee Helsingissä kuulemaan Padmalta lisää Tecnotreeheen liittyen. Itse tuli hankittua tänään lisää osakkeita taas. Näin matalalla arvostuksella näen tässä valtavasti potentiaalia, mutta riskiäkin toki on saamisten ja johdon “salaisuuksien” takia. Jos tilauksia julkistetaan samalla tavalla, kuin viime aikoina, niin pakko sitä on lisäillä vielä…

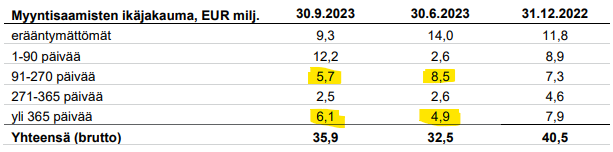

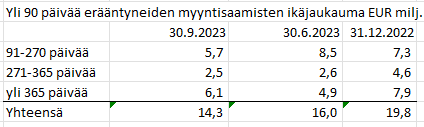

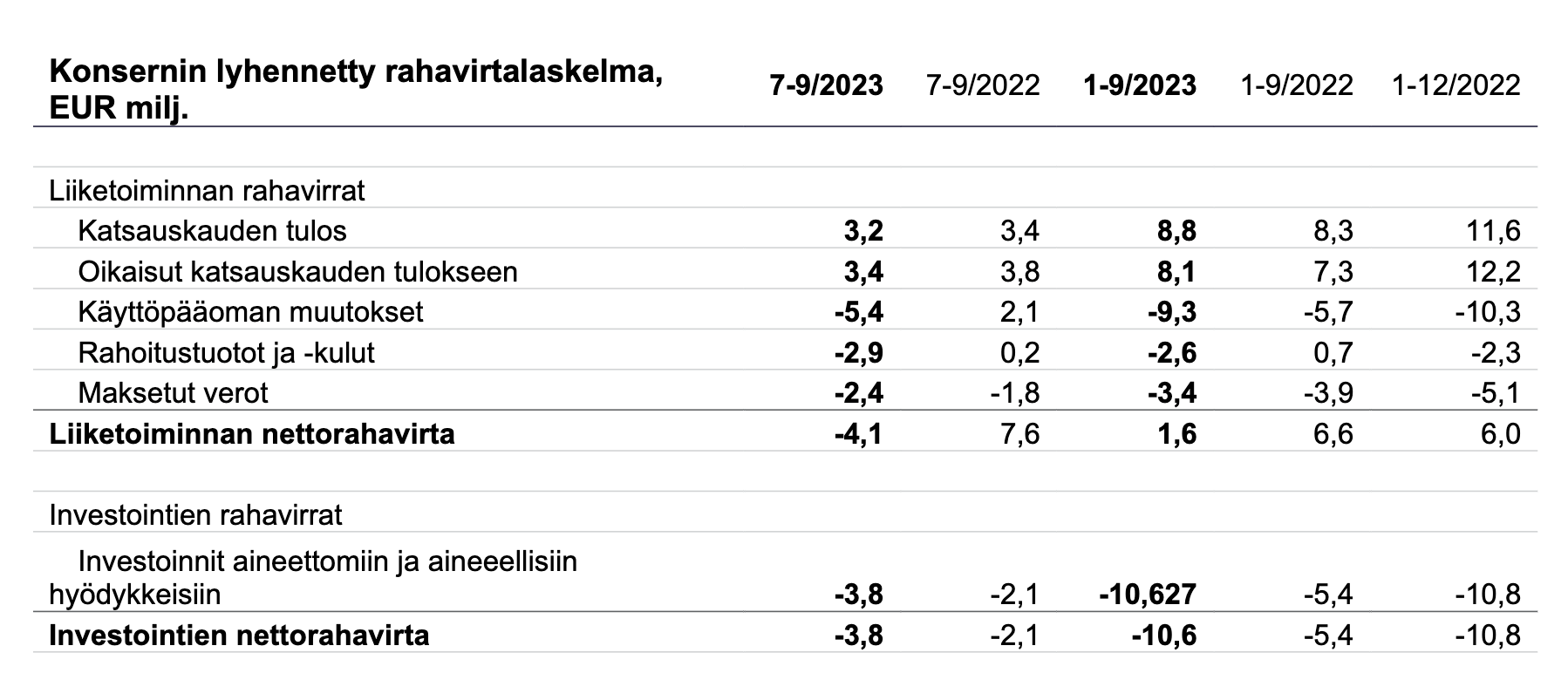

Myyntisaamisten laatu on kehittynyt hieman parempaan suuntaan. Nuo 1-90 päivää myöhässä olevat maksut ovat nousseet rajusti, mutta tämän voi selittää normaalilla eräpäivän osumisella viikonlopulle.

Oikeastaan pidemmällä aikavälillä tulisi tarkastella vain yli 90 päivää myöhässä olevia myyntisaamisia. Ne ovat vähentyneet merkittävästi tänä vuonna. Hyvältä vaikuttaa.

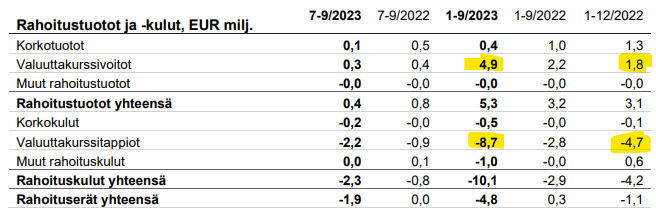

Yhtiö itse on vakuuttanut, että asiakkaat ovat maksukykyisiä. Varsinainen ongelma ei mielestäni olekaan saatavat vaan saatavien valuuttojen heikkeneminen. 8,7 Meur valuuttakurssitappiot rokottaa puolet yhtiön liikevoitosta. Kääntöpuolena ovat valuuttakurssivoitot 4,9 Meur, joka paikkaa liiketulosta. Nettona valuuttakurssimuutokset rokottavat liikevoitosta 1/4. Tässä on siis tämän yhtiön murheenkryyni, jonka ratkaisemiseksi on toimet aloitettu.

Ne toimet mm:

maatieteellinen laajentuminen

MRR (Monthly Recurring Revenue). Asiakas ei siis maksa iso toteutusprojektia vaan kk-maksua, kun käyttää ohjelmistoa. Tällöin saatavien riski pienenee oleellisesti.

Tässä Tecnotree junassa muutaman vuoden mukana olleena tulee kyllä sellainen tunne, etten enää koskaan sijoita yritykseen jonka pääasiallisena markkinapaikkana on Afrikka… Ei sovi suomalaiseen/länsimaiseen ajatteluun tuo laskujen ajallaan maksamisen vaikeus.

Ei välttämättä ollenkaan huono periaate. Sen verran lisään, että kun Suomessa helposti muodostuu todella vääristynyt kuva koko maailmasta, niin Afrikan lisäksi Aasia (pl. Japani ja Korea) sekä latinalainen Ameriikka on pitkälti tällaista. Koska näillä alueilla asuu huomattavasti enemmän väkeä, kuin Euroopassa ja Pohjois-Ameriikassa, niin suurin osa maailmasta on tällaista - valitettavasti. Tämä tuntuu aina uskomattomalta Suomi-kuplassa eläneelle, mutta niin se vain on.

3 tunnissa myyty vajaa puoli miljoona lappua (joka on keskimäärin n. 2 x koko päivän myynti Q3 aikana). Silti hinta edelleen tuo 0,37e. En käsitä kenellä on käsi käkkärillä. Tuntuu kuin ajettaisiin rajoitinta vastaan .

Suosituksen pitäisi olla erityistilintarkastus. Corporate governance edelleen aivan oletonta ja kyseenalaistaisin CFO:n ammattitaidon, ensimmäinen toimenpide tulisi olla jonkun asiansa osaavan hankkiminen.

Samaa mieltä. Firman kassa on kuivana ja joudutaan käymään omisajien pussilla. Miksi? Koska CFO ei osaa vastaanottaa maksuja nigerialaisilta pankeilta…

Vaikea uskoa, että pelkästään vaihtamalla laskun otsikkoa voidaan yli tuplata asiakkuuksien elinkaariarvo.

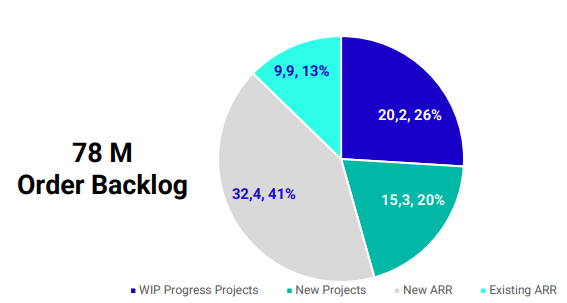

@Roni_Peuranheimo, osaatko sanoa millä periaatteella Tecnotree sisällyttää tilauskantaan ARR:n. Jos tekevät 5 vuoden palvelusopimuksen, niin lasketaanko tämä kokonaan tilauskantaan?

Ai ai, minä kyllä pidin tästä osavuosikatsauksesta. Nostan myös häntääni; Kuten eilen illalla uumoilin, Wileniuksen osakkeet päätyvät Dubaihin.

Mutta tuo pääomistajien veivaus! Luminos myy osaketta alas noin 1,5 vuotta. Osakkeen ollessa Luminoksen erityisoperaation jälkeen pohjilla, yhtiö palaa ostolaidalle ja tarjoutuu ottavan vastatakseen osan Markku Wileniuksen antamasta sijoitussitoumuksesta. Toisin sanoen, Luminos on kerännyt 1,5 vuotta markkinoilta rahaa merkatakseen osaketta edullisemmalla hinnalla. Nuo rahat, jotka Luminos on kerännyt markkinoilta, laitetaan nyt takaisin yhtiöön.

Seuraavaksi 15 päivää neuvotellaan kokoonpanolla Luminos, Royal Front ja Fitzroy. Jestas mikä kolmikko. Wilenius ja Padma varmaankin pyörivät neuvotteluhuoneessa myös. Kuten K2 sanoi, oltaisiin jo eurossa (muistaakseni ilman pääomistajien suhmurointeja. Bisnes näyttää hyvältä ja pääomistajat yrittävät kaikin keinoin suhmuroida itselleen mahdollisimman paljon osakkeita. Toisaalta, aika riskaabelilta minusta vaikuttaisi tästä eteenpäin painaa kurssia alas, samalla kun toisessa taskussa on vaihtovelkakirjat. Saapi nähdä.

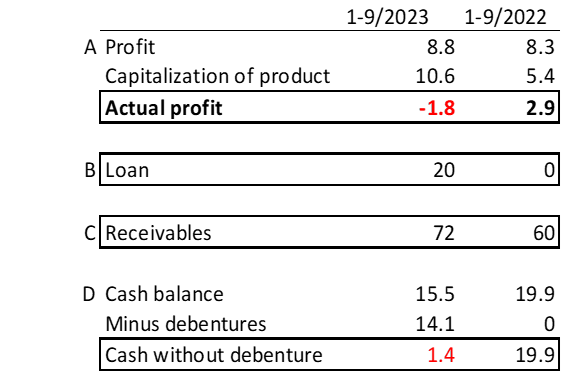

Minulla on kyllä paha epäilys, että nämä investoinnit eivät ole ihan rahansa arvoisia vaan että Nokia-tyyliin peitellään tappiot aktivointeihin. Vanha Inderesin DCF, joka antoi 62snt, jäi kyllä nyt jyrän alle.

Eniten tässä ärsyttää, että piensijoittaja on tässä kuviossa täysi sivustakatsoja. Omistajakuvioiden ja omistuksen oikean osuuden suhteen ollaan siinä, että piensijoittajaa ei kunnioiteta yhtään. Sisäpiiri suhmuroi itselleen jatkuvasti lisää osuuksia yrityksestä. On välillä vaikea ymmärtää, että miten tällainen voi olla Helsingin pörssissä.

This company is behaving like a family company not a listed company. How can they allocate notes and then say money not received and now they want to change investors? Shall we all report this to FIN_FSA and Nasdaq? This company needs a special audit from regulators.

CFO needs to be out after this mishap. No corporate goverance. At best, he is showing fake profits after capitalising all expenses. Cash flow speaks the truth which is negative i.e, company does not have any money @Roni_Peuranheimo@MoneyWalker

Täytyy sanoa, että itsellä tulee pää kipeäksi, kun kuuntelen Padman puhetta, vaikka uudella videolla.

Esimerkiksi kysymykseen investoinneista hän ei juuri vastaa, mutta kertoo kaikenlaista höpinää “Autonomous AI, TM Forum API” jne.

Joka haastattelussa litania teknisiä termejä, joita toki moni pitää hienoina ja haluaa niitä kuulla, mutta puheessa ei ole juuri sisältöä.

Hyvä että ei jankannut Generative AI:sta, kuten tässä ketjussa aikaisemmin linkatulla Podcastissä Matt Sanchez höpisi täysin turhaa puhetta Generative AI koko Podcastin vaikka häneltä kysyttiin, miten Tecnotree hyödyntää AI:ta asiakkaidensa järjestelmissä

Rahaa ei tehdä AI:la, DevOpsilla tai API:lla.

Mikropalveluista ja DevOpsista on höpisty vuosia, mutta vasta nyt se otetaan asiakastoimituksissa käyttöön

Puhuisi jollain videolla kuin CEO eikä kuten amatööri, joka juuri on kuullut hienoa teknisiä termejä, joista ei ymmärrä mitään