Tuossahan on kuvattu klassinen ketterästi toimitettu projekti. Projektinhallinnasta on luovuttu, koska se ei oo kivaa ja agile manifesto. Projekti jatkuu ja jatkuu ja jatkuu, koska tehdään vähän kaikkee ja joka sprintille eksyy uutta kivaa ÄmVeePeen ulkopuolelta. Laskua kyllä kertyy, jos ollaan saatu myytyä toimitus tuntityönä.

Tuli noita slidejä katsoessa ja juttuja kuunnellessa vähän sellanen olo kun olisi katsellut Puolan Markun videoita. Padma puhuu välillä fiksuja ja vaikuttaa tosi vakuuttavalta. Sitten tulee näitä devops ai aivopieruja, katteettomia lupauksia ja aikamoista pumppaamista firman suorittamisesta. Kaikki saadaan käännettyä hyväksi. Kaupan päälle CFO puhuu mustan valkoiseksi ja velat saataviksi.

I want to believe, kun on positio kymppitonnin turskalla, mutta pahalta tuntuu. Täällä esitetyt lukemat aktivoinneista ja tyhjästä kassasta eivät varsinaisesti paranna luottamusta.

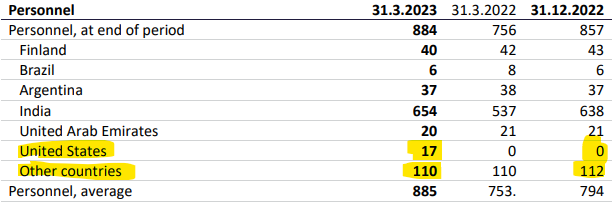

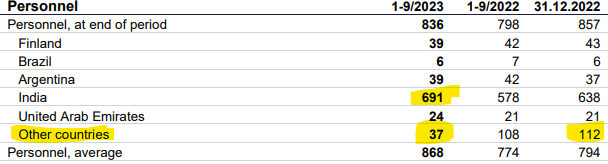

Tecnotreen henkilöstösäästöihin liittyvät toimet alkavat näkymään. Henkilöstö muissa maissa on romahtanut Q1 lopun 127 (USA mukana) tasolta Q3 lopun tasolle 37. Intiassa väkimäärä on kasvanut edelleen.

Olisi mielenkiintoista kuulla, miksi henkilöstö on muissa maissa vähentynyt (en saanut vastausta webcastissa). Olivatko nämä henkilöt asiakkaiden käyttöönottoprojektien konsultteja?

Webcastissa CEO sanoi, ettei henkilöstöä ole irtisanottu (no employee cuts), vaan osa porukasta on itse lähtenyt pois.

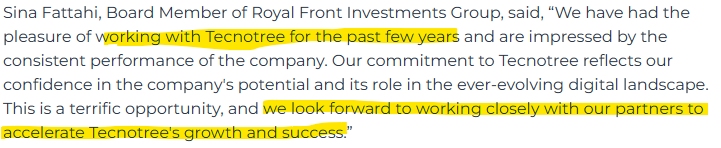

Mikäs firma tämä The Royal Front Investments Group on? Jotain yhteistyötä kertovat tehneensä TT:n kanssa. Yhtiön sivut: Our Flowers (royalfront.ae)

Täältäkään ei löydy muuta kuin osoite: Royal Front Investments - Crunchbase Company Profile & Funding

Muutama henkilö palkkalistoilla. Taitaa olla vain yksi sijoittaja muiden joukossa. Irtoaakohan hallituspaikassa Tecnotreessä, kun maksaa vaihtovelkakirjalainan

Miksi Fizroy ja Luminous eivät merkinneet jo kesällä vaihtovelkakirjalainaa? Hehän ovat molemmat myyneet tänä vuonna.

Vastaus on aika yksinkertainen. Vaihtovelkakirjalaina tarjoaa mahdollisuuden sijoittaa 5 vuoden aikajänteellä pienemmällä riskillä kuin suorassa osakesijoituksessa.

Royal Front is helping companies, especially European based, to expand in MEA Markets.

Sina AlFattahi

Executive Chairman

Sina has held a trusted Senior Advisor role for several Royal Families within the MENA region for many years. In addition to this role, he has been serving on the Board of several global companies since 2009.

Why sell to ceo if they want to increase their stake? This is a cover up because the debenture issued failed and the company made a big corporate default by announcing they allocated notes without receiving funds. It should be brought to regulatory authority.

What I am saying is there in the interim report, so if company has published it then it is correct.

Last year new CFO took over and the situation of the company is leading towards zero cash, high debt and no profit. What does it tell about new CFO and his competence?

Fizroy was selling during the last year when stock price was tanking. Note that holding a CCD has no price risk. The risk is whether Tecnotree exists after 3 years.

Tecnotree sisäpiiirin toiminta toimitusjohtajan osakehankitojen ja niiden rahoituksen osalta olisi syytä saattaa finanssivalvonnan tietoon. Enää ei ole selvää kuka oikeasti näitä hankkii. Jos Wilenius on toiminut vielä jonkin operaation bulvaanina, on se raskauttavaa. Miten on, onko enää muilla kuin sisäpiirillä väliä?

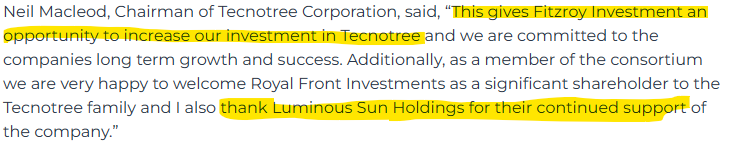

Tecnotree tiedotti, että se on saanut oikeudellisesti sitovan ilmoituksen kiinnostuksesta 20 000 000 euron arvoisiin vaihtovelkakirjoihin osakkeenomistajakonsortiolta, joka koostuu Royal Front Investments Groupista ja Luminos Sun Holdingsista, ja jota johtaa Fitzroy Investments Limited (“Konsortio”).

Muodostaessaan konsortion kyseiset osakkeenomistajat toimivat tilanteessa yksissä tuumin ja mikäli heidän omistusosuus ylittäisi järjestelyn myötä 30%, tulisi heidän tehdä ostotarjous yhtiön koko osakekannasta.

Mikäli kaikki vaihtovelkakirjat vaihdettaisiin Tecnotreen osakkeiksi 0,569 vaihtohinnalla, yhtiöllä olisi osakkeita yhteensä 394 665 563 kappaletta, joista konsortion hallussa on 129 552 982 osaketta, joka tarkoittaa 33% omistusta yhtiöstä. Kurssilaskun myötä konsortion omistus olisi tosiasiallisesti vielä tätäkin suurempi, koska voivat vaihtaa osakkeet alemmalla vaihtohinnalla.

Sijoittajakonsortion on näkemykseni mukaan tehtävä arvopaperimarkkinalain mukainen pakollinen ostotarjous koko yhtiön osakekannasta, sillä heidän omistus ylittää 30% rajan.

Muisti pettää nyt ihan totaalisesti tässä flunssan kourissa, mutta tiedetäänkö kuka noiden konsortion firmojen taustalla on? Mielestäni tässä keississä alkaa koko ajan konkretisoitumaan se keskeinen riski, että yhtiön määräysvalta kaapataan, jonka jälkeen se voitaisiin esim. poistaa pörssistä edullisesti ja saatavat kotiuttaa tms.

P.S. Kuuntelin sattumalta viime ja tällä viikolla Björn Wahlroosin elämänkertaa jossa käytiin läpi mm. Kouri-kauppoja ja muita kuvioita joissa useiden eri kuoriyhtiöiden, vaihtovelkakirjojen ym. kautta toteutettiin yritysvaltauksia tai otettiin tosiasiallinen määräysvalta haltuun. Jostain syystä minulla tulee tästä keissistä todella samanlaiset fiilikset tällä hetkellä

EDIT: olen siis itse edelleen omistaja joskin olen pienentänyt omistustani noin 60% viime vuodesta.

Olen tippunut kärryiltä jo jokin aika sitten koskien tätä spekuloitua vaihtovelkakirja-yrityskaappausta, mutta mikä voisikaan olla sitten aikanaan esitetttävä ostotarjous jäljellä olevista osakkeista? Valistuneita arvauksia?

Ostotarjous tulee tehdä viipymättä siitä hetkestä lukien, kun vaihtovelkakirjojen tuottamat oikeudet ovat sijoittajakonsortion hallussa, eli kun ne ovat Wileniukselta siirtyneet konsortiolle.

Kyse on lähinnä siitä, katsooko Finanssivalvonta sijoittajakonsortion toimivan tässä asiassa yhdessä tuumin.

“Tarjousvastikkeen tulee pääsääntöisesti olla vähintään korkein tarjousvelvollisen tai tämän kanssa yksissä tuumin toimivan henkilön tarjousvelvollisuuden syntymistä edeltävän kuuden kuukauden aikana kohdearvopaperista maksama hinta.”

They always had more than 30% so the open offer rules apply. Do you think even CEO is part of consortium since ceo is dealing with Fitrzoy (making commitments to purchase and then delaying it without as if they are one and same). ceo also dealing in debentures. only regulatory can help small investors else they will keep doing this…

Haluan nyt painottaa että kyse on täysin omasta tulkinnastani/ spekulaatiosta.

Jotta tässä saataisiin kuitenkin jotain konkreettisesti aikaan, pyysin Finanssivalvontaa tutkimaan asiaa. Mainitsin myös Luminoksen aiheuttamasta polkumyynnistä, jolla on ollut selvä vaikutus osakkeen halpenemiseen ja joka nyt on luonut pohjan edullisen tarjoushinnan tekemiselle (joka ei onneksi tule menemään läpi, koska K2 ja Nieminen).

Sijoittajakonsortio on sitoutumassa velkakirjan ehtoihin, joten ostotarjouksen tulisi olla linjassa siinä mainittujen vaihtohintojen kanssa. Tässä onkin tulkintaa, sillä warrantit ja tietty Luminoksen polkumyynnit omana elementtinään aiheuttavat tulkinnanvaraa.

… Jälleen oma spekulaatio, jolla ei ole faktapohjaa. Joku voisi lauantain ratoksi myös tarkistaa tuon laskelmani omistussuhteiden jakaumasta.