Nieminen on mielenkiintonen tapaus. Ostanu todella paljon osakkeita tänä vuonna kolmen eri firman kautta. Onko tarkotuksena estää yrityskaappaus vai mitä ? Pelkkää spekulaatiota myös tämä.

11 tykkäystä

Huomioidaan myös warrantit, joiden mukaan osakkeen merkintähinta olisi 90 senttiä. Muistaakseni. Sinänsä hyvää pohdistelua ja skenaariot on aina hyvästä. Yrityksen hallituksen tehtävänä on antaa vastauksia. Missä Hammaren? Jotenkin voisi luottaa hänen arviointikykyynsä (juristin koulutus) ja merkkasi lainaakin, sekin muistaakseni.

2 tykkäystä

Kaikenlaista kummaa tähän liittyy, mutta onko nyt niim, että tahoa, joka on ollut nettomyyjänä vaikka kuinka pitkään, epäillään vihamielisestä valtausyrityksestä? Ja että firman toimari on tässä mukana? Kaikki varmaan on mahdollista, mutta mietin, että jos homma on näin ja ilmeisesti ajatuksena, että kurssilaskun myötä valtaaminen on helpompaa, vai?

Jos näin, niin miksi valtaaja olisi myynyt osaketta, jos meinaavat kuitenkin tehdä tarjouksen koko roskasta? Edelleen, jos näin, niin miksi toimari yrittäisi valaa uskoa touhuun? Eikö tässä tilanteessa olisi järkevintä, että saatavia kirjattaisiin alas, toimari toteaisi lakoonisesti, että kaikki meni ja tällaista se on?

1 tykkäys

Kyllä noi saatavat pitää hakea firman kassaan vaikka lakiteitse eikä noi asiakkaat oo kioskeja. Normaalia kokeilua ja mitä tapahtuu, jos viivytellään maksuissa? Kun maine kasvaaa, niin kukaa ei kyllä myy ilman ennakkomaksuja ja pitäisi olla etappimaksut projektin toteutumisen mukaan. Jotenkin itsestään selvyyksiä kaupankäynnissä ko. maiden kanssa. Kurssilasku on erikoinen ja käsittämätön. Toimari on ostanut osakkeita 74 sentillä eikä käy mitenkään järkeen ko. kurssitasoilla ja hän tietää bisneksen parhaiten. Lisänä debentuurilaina lähes korottomana ja merkkarin hinta vajaa 60 senttiä ja warret 90 senttiä optiona.

2 tykkäystä

Jos tämä konsortion omistusosuus ja ostotarjous toteutuu, ymmärtääkseni lopuista osakkeista pitäisi tarjota hyvä preemio. Sanotaan vaikka 50%. Nykyhinnalla se olisi n. 0.56€/osake. Sitä ei liene kenenkään pakko hyväksyä, mutta jos nykyisellä 0,37€ hinnalla ostaneita lähtee tarpeeksi mukaan, että 90% osuus täyttyy, voi konsortio pakkolunastaa loput.

Kummassakin tapauksessa vanhat tappiolla olevat omistajat häviävät paljon, mutta nyt mukaan lähtevät voittavat.

Pahimmillaan (?) nyt on vanhoille omistajille pakkopaikka ostaa lisää, jotta ei jää loppupeleissä tappiolle.

Osakkeenomistajan on puolestaan tehtävä pakollinen ostotarjous, jos hänen ääniosuutensa yhtiössä kasvaa yli 30 prosentin tai yli 50 prosentin kohdeyhtiön osakkeiden äänimäärästä. Tällöin tämän osakkeenomistajan on tehtävä pakollinen ostotarjous, jossa tämä tarjoutuu lunastamaan muiden osakkeenomistajien osakkeet.

On hyvä huomata, että vapaaehtoinen ostotarjous voi sisältää erilaisia ehtoja.

Tyypillisesti ne ovat ehdollisia tietyn omistusosuuden saavuttamiselle: tarjouksentekijä saattaa tavoitella määräysvaltaan riittävää enemmistöä tai jopa 90 prosentin omistusta. 90 prosentin omistuksen saavuttaminen on tavanomainen ehto sen takia, että tämän rajapyykin jälkeen enemmistöosakkeenomistaja voi käynnistää vähemmistöosakkeiden lunastusmenettelyn ja saada kaikki kohdeyhtiön osakkeet omistukseensa.

Olisipa kiva tietää, mitä tuolla kulissien takana puuhataan. ![]()

15 tykkäystä

Nyt siis puhutaan 80 miljoonaa vaihtoa tekevästä nakkikioskista, joka ei tuota yhtään kassavirtaa vain päin vastoin. Sijoittajista iso osa uskoo, että saatavia ei koskaan saada ja ovat polkeneet firman arvon sen mukaiseksi. Business voi joskus ehkä kuitenkin olla niin kannattavaa meidän piensijoittajien mielestä, että pääomistajat lykkäävät 43 miljoonaa rahaa taloon vain, että saavat pakkolunastaa narikan viiden vuoden päästä. Ja sitten varmaan ne saatavatkin jostain ilmestyy takaisin tilille. Tämän takia he siirtelevät vielä rahaa taskusta toiseen ja varsinkin toimari tekee turskaa ostoillaan. Halvemmalla olisi varmaan päässyt kun olisi ilmoittanut vuoden 2022 alussa, että piensijoittajat ovat oikeassa. Saatavat ovat täyttä kuraa ja näillä mennään. Firman olisi voinut ostaa 0,1€ hintaan per lappu ja säästynyt melkoiselta vaivalta. Oma arvioni on, että firmalla on aidosti mahdollisuus kasvaa mutta se ei rahan hitaasta kotiuttamisesta johtuen kassavirralla onnistu. Naira on säännelty valuutta ja iso ongelma voi tosiaan olla pankkien toiminta, jota regulaatio ohjaa. Wileniuksen rooli keppihevosena oli tyhmää mutta lienee tarpeellista.

9 tykkäystä

Hurjaa on spekulointi yritysostoista, taustalla tapahtuvista asioista ja tulevaisuudesta. Kukaanhan ei tosiaan tiedä mitä ”taustalla” tapahtuu vai tapahtuuko mitään merkittävää.

Ainakin yritysostossa alhaisella hinnalla alla olevalla porukalla olisi todennäköisesti sanottavaa:

- Joensuun Kauppa ja Kone Oy

- K22 Finance Oy

- Kakkonen-Yhtiöt Oy

- Kyösti Kakkonen

- Pielisen Kiinteistö Oy

- Tomi Hyttinen

- Taloustieto Incrementum Oy

- Jorma Nieminen

- Osuusasunnot Oy

- Kari Kakkonen

Porukan omistus 5.2.2023 ylimääräisen yhtiökokouspyynnön aikaan oli 10,4% yrityksestä ja tämän jälkeen ylläolevat ihmiset ovat lisänneet omistusta. Ja näiden en usko myyvän osaketta ainakaan alle 0,72 euron, jolla K2 tuli yritykseen mukaan.

Ja muutenkin olisi mielenkiintoista kuulla kyseisen listan ihmisiltä kommenttia Tecnotreen nykytilanteesta. Yrityksen liikevaihto, tilaukset ja tuloskunto on loistava, mutta saatavissa on ongelmia ja tosiaan eihän kukaan voinut yrityksessäkään ennustaa nykymaailman tilannetta, jossa varsinkin kehittyvien maiden tilanne on heikentynyt inflaation, korkojen nousun ja valuuttojen heikentymisen takia. Eli ei ole helppo markkinasentimentti tällä hetkellä.

EDIT: Olisi todella mielenkiintoista, jos @Roni_Peuranheimo saisi järkättyä puhelun/haastattelun K2:n kanssa aiheesta, jos tällaiseen olisi mahdollisuus. Ainakin kyseessä on suomen mittakaavalla suuri sijoittaja ja kyseisessä yrityksessä vahvasti mukana.

37 tykkäystä

Omia blue eyes-listan ajatuksia:

Saatavien kotiuttaminen ja asiakkaiden “banking problems”. Jos saatavien kotiuttamisen haasteet johtuisivat asiakkaiden maksuhaluttomuudesta, miksi Tecnotree tarkentaa nyt antamaansa ohjeistusta ns. keskelle haarukkaa. Jos banking problems tarkoitti Q3 viimeisen päivän osuvan viikonlopulle niin Q4 päättyy sunnuntaina. Uskotteko muut, että Tecnotree yltää ohjeistukseensa loppuvuoden aikana? Liikevaihto, liikevoitto, käteisvarojen kotiutustavoite.

Jos olisin kavereideni kanssa suhmuroimassa yhtiötä pois pörssistä tulevaisuudessa, niin en itse näkisi yhtään vaivaa IR:n kehittämisessä tänään. Tecnotree tuonut sijoittajille webcastit, osallistuu sijoittajatapahtumiin, Dansken seuranta alkanut. Kulissia suhmuroinnille?

Kirjoitin myös red flag-listan (VVK-prosessi, Wilenius ym.), jotka liittyvät tietysti kaikkeen muuhun mitä yhtiössä tapahtuu.

Positiiviset jutut itselle Q3 osalta oli Telenor-kaupat. Webcastin tallenne on Tecnotreen nettisivuilla. Kysymykset alkaa ajasta 41:45.

13 tykkäystä

Itse ainakin uskon ohjeistuksen pitävän ja positiivista tosiaan ohjeistuksen tarkentuminen (ja kyllähän tässä markkinassa nuo ovat kovia suorituksia, jos toteutuvat). Ollaan kuitenkin jo loppuvaiheessa kuluvaa vuotta. Kaikki toki mahdollista ja tulevaisuus näyttää.

Samalla yritys on investoinut vahvasti tänäkin vuonna, koska tavoittelevat kasvua ja ilman investointeja se ei kasvuyhtiölle tai millekään yhtiölle ole mahdollista. Tecnotreen kaltaiselle yritykselle tämän vuoden investointimäärät ovat todella isoja ja vahvoja signaaleja, että panostetaan kasvuun ja tulevaisuuteen.

Ja viestintä on parantunut, kuten webcastissa mainittiin, että siihen panostettu + jatkossa harkitsevat aktiivista osallistumista Inderes foorumille, mutta kaikki aikanaan. Samalla kiitteli, että yrityksestä ollaan kiinnostuneita.

12 tykkäystä

Vaihtovelkakirjalainojen merkitsemistä koskeva tiedote tarkoittaa muuten myös sitä, että kaikki pääomistajat ovat siirtyneet ostolaidalle. Yhtiössä on heidän mielestä oltava potentiaalia, on sitten tarkoitus lunastaa yhtiö pörssistä tai ei.

22 tykkäystä

En ymmärrä, jokin nyt ei täsmää. Eli asiakkaat Afrikan matereella ovat maksaneet laskunsa, mutta rahat ovat pankeissa?

Kenen tileillä? Tecnotreenkö, mutta ei USD valuuttana? Ei pitäisi olla mikään ongelma ja miksi ei näy luvuissa.

Bulvaanien tileillä? Mikään keskisuurta isompi pankki edes Afrikassa ei pidättele rahoja vailla hyviä perusteita, kuten epäilläkseen vilppiä.

Erikoistilintarkastusta kehiin ja luvut esiin ketä on maksanut ja kenelle. Muuten haisee, että rahoja pidetään syrjässä kunnes omistus on kaapattu. Ehkä tyhmää ajatella näin, mutta luotto lähes nolla johtoon, niin en pidä mitään skenaariota poissuljettuna.

41 tykkäystä

Tunteeko kukaan ko. myyntimaiden maksumenettelyä ja onko jotain esteitä esim. valuuttasäännöstelyä tai -maksuja, jotka pitää jotenkin todentaa ennen kuin raha liikkuu? Joissain etenkin palvelut ovat ongelmallisia ja pitää todentaa, että projektit ovat oikeasti toteutuneet ainakin isommissa maksuissa. Eri asia koneet ja laitteet, joissa on tullausmenettelyt ja ovat konkreettista tavaraa. Oisko tässä osittain syy maksuviiveille ja rahaa ei saada tuloutettua nopeammin?

3 tykkäystä

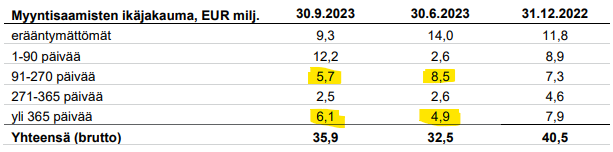

Tätä samaa pohdin. Rahaa tulee sisään mutta hitaammin, johtuen sääntelyn prosesseista?1-90 pv saatavat olivat kasvaneet reilusti mutta sitä pidemmät pienentyneet, kuten @MoneyWalker toi hyvin esiin. Saisiko tätä tarkennettua yritykseltä @Roni_Peuranheimo ? Tämä asia, kun selvästi painaa sijoittajien mieltä.

Edit: taulukko lisätty

3 tykkäystä

Ote vuosikertomuksen rahoitusriskeistä. Sen mukaan voisi olettaa, että valuutansiirtosäädökset ovat ko. maissa rasitteena. Eihän mitään kannata jättää luottotappioiksi vaikka kestäisi kaks vuotta. Maksujärjestelyyn tai piuhat poikki ko. softaan. Jotkut muistanee, mitä tapahtuin eri maille, kun valuutoilla ryhdyttiin treidaamaan ja laitettiin talous sekaisin. Nykyisin sitä estetään valuutan siirtosäädöksillä ja opittu menneistä. Tietääkseni Kiinassa on samat käytännöt ns. immateriaalioikeuksien tai palveluiden kaupassa ts. tarkistellaan pankkiviranomaisten tai muun valtiohallinnon taholta valuutansiirtoliikkeet. Tästä voisi ottaa tarkempaa analyysiä ja vähentää epätietoisuutta saatavien määristä.

…

Tecnotreen merkittävimmät asiakkaat ovat kooltaan konsernia huomattavasti suurempia. Konsernin ja sen suurten

asiakkaiden välillä vallitsee riippuvuussuhde, joka liiketoimintamahdollisuuksien lisäksi sisältää riskejä. Kahden suurimman

asiakkaan osuus liikevaihdosta oli 75 % vuonna 2022 (2021 vuonna 68 %) sekä myyntisaamisista 58 % tilikauden 2022

lopussa (2021 tilikauden lopussa 66 %). Kummankin asiakkaan emoyhtiöt ovat isoja listattuja yhtiöitä. Tecnotreen asiakkaat

ovat lisäksi pääosin kehittyvillä markkinoilla, josta seuraa lisäriskejä kuten valuutansiirtosäännökset ja -rajoitukset,

valuuttakurssien vaihtelut, verotus sekä muut poliittiset ja taloudelliset haasteet.

Taloustoiminto seuraa rahoituslaitosten luottokelpoisuutta. Emoyhtiön vastapuolet on rajoitettu rahoituslaitoksiin, jotka

mainitaan konsernin kassanhallintapolitiikassa. Intian tytäryhtiöllä on oma rahoitustoiminto, ja sen vastapuolet noudattavat

samaa konsernin kassanhallintapolitiikkaa. Muiden tytäryhtiöiden rahavarat pidetään mahdollisimman alhaisella tasolla.

Projektitoimituksista aiheutuu merkittäviä myyntisaatavia. Suurin osa Tecnotreen liikevaihdosta tulee kehittyvistä maista, joista

useissa on poliittisia ja taloudellisia haasteita. Riskinä on, että laskujen maksu näissä maissa viivästyy huomattavasti ja että

Tecnotree joutuu kirjaamaan luottotappioita. Asiakkaiden maksukäyttäytymistä ja myyntisaamisia seurataaan aktiivisesti ja

uusien asiakkaiden osalta tehdään erilliset luottokelpoisuusarviot ennen tarjouksen vahvistamista.

7 tykkäystä

Itselleni tuli mieleen myyntisaatavista yrittää etsiä miten muilla kehittyvillä markkinoilla toimivilla firmoilla asiat menevät. Voisi olettaa, että mikäli asia on normaali tila, löytyisi samankaltaisuuksia muista firmoista.

Yleisenä huomiona keskustelusta: olisi hienoa mikäli kommenteissa viitattaisiin asioihin mihin asiat liittyvät ja viittauskäytännöt pidettäisiin selkeinä. Nyt on useita kommentteja mitkä selkeästi yrittävät jatkaa jotain keskustelua ilman mitään viitettä jättäen kommentit roikkumaan ilmaan.

14 tykkäystä

Tässä olisi tuore rapsa Ronilta ja Atelta. ![]()

![]()

Tecnotreen Q3:n avainluvut ylittivät lievästi ennusteemme ja yhtiö onnistui kotiuttamaan ennätysmäärän uusia tilauksia. Ongelmat piilivät kuitenkin jälleen kassavirtalaskelman puolella. Liiketoiminnan reilusti negatiivisen kassavirran lisäksi yhtiö ei saanut kerättyä vielä kaikkia vaihtovelkakirjoilla merkittyjä varoja. Yhtiö pyrkii aktiivisesti parantamaan kassavirtaprofiiliaan liiketoimintamallin muutoksen avulla, mutta kaipaamme tämän osalta ensin näyttöjä.

https://www.inderes.fi/fi/research/kassavirta-edelleen-huolenaiheena

Tässä on kommentit Teknopuusta.

15 tykkäystä

Yhtiö on vihdoin saanut perusongelmaansa merkittävästi korjattua. Eli riippuvuus kahdesta suurimmasta asiakkaasta on oikeasti pienentynyt. Kun katsoo saatavien rakennetta näkee ettei tilanne ole niin synkkä ja usko itsellä on siihen, että ohjeistus saatavien perinnästä pitää. Näiden syiden takia pysyn firman kelkassa.

Nythän tuo kassavirta näyttää synkältä. Mutta uusia uskottavia asiakkuuksia on nyt saatu monta. Tämä antaa mahdollisuuden oikeasti yhtiön uudistua. Silloin kun tämän puljun kurssi huiteli pari vuotta sitten huipussa yhtiö oli täysin kahden suurimman asiakkaansa armoilla. Se näkyy toki nyt, mutta tilanteen pitäisi korjaantua.

15 tykkäystä

Vaikuttaisi, että Nigeriassa on ollut vuodesta 2015 valuuttasäännöstely, jolla on estetty 43 tuotteen ostaminen USDllä. Joukossa oli elintarvikkeita ja perusmateriaaleja, mutta ei niinkään Tecnotreen tuotteita. On kuitenkin aika selvää, että valuuttasäännöstely vaikuttaa kaikkeen.

Nyt 12.10.2023 tämä säännöstely on purettu noiden 43 tuotteeen osalta, mutta arvelisin, että menee oma aikansa, ennen kuin valuuttaa voi vaihtaa normaalisti. Voi jopa olla järkevää odottaa hetki nairan vahvistumista, ennen kuin niitä alkaa vaihtamaan taaloiksi tai euroiksi, sillä CNB (keskuspankki) on ilmoittanut tulevansa interventoilla aika ajoin mukaan, jos taalasta tulee pulaa.

Luulisin, että Indiresh viittasi johonkin tällaiseen kuvioon, mutta ainostaan LUULEN ![]()

Lisää alla:

Nigeria central bank to intervene in forex market, lifts forex ban on 43 items | Reuters

15 tykkäystä

Nigerian Naira ei ole tainnut oikeastaan ikinä vahvistua vaan on kroonisessa laskusuunnassa enkä näe mitään syytä miksi näin ei olisi jatkossakin.

Linkistä gpt käännös:

”Keskuspankin viimeisimmät toimenpiteet ovat “toinen markkinaystävällinen askel” yhdistääkseen vaihtokurssit ja vähentääkseen painetta nairalle paralleelisilla markkinoilla, jossa 43 tuotteen tuojien piti hankkia dollareita, sanoi Charlie Robertson, makrotalouden strategian johtaja Yhdistyneessä kuningaskunnassa toimivassa FIM Partnersissa.

“Työtä on vielä jäljellä. Vähentääkseen forex-pulaa virallisilla markkinoilla, CBN saattaa myös tarvita viestittää, että kaupalliset pankit voivat tarjota heikomman naira-kurssin dollareille, jotta dollarin tarjontaa voitaisiin lisätä,” Robertson sanoi.”

Dollareista on siis krooninen pula. Onko siis niin, että Tecnotree jarruttaa / pilkkoo rahojen kotiuttamista asiakkaalta, koska se ei halua makuuttaa Nairoissa tytäryhtiön tilillä valuuttaa minimoidakseen valuuttariskit? Pitää ns. varmistella etukäteen, että transaktio menee joutuisasti. Jos näin, niin varmasti hidasta, sekä kallista. Näihin olisi tietysti kiva saada johdolta tarkennuksia.

1 tykkäys