Nigeriassa on hyperinflaatio. Se valuutta kelpaa korkeintaan vessapaperiksi nykymenolla ja kannattaa vaihtaa oikeaan rahaan heti kun mahdollista. Jos soppareissa ei ole esim. inflaatioon sidottua hinnoittelua, jota saa tarkistaa aina laskutuksen yhteydessä, niin epäilen, että tuolla pystyisi tekemään voitollista businessta. Valuuttariski vaihdon yhteydessä on todella karu.

5 tykkäystä

Mutta vaikka tuon mikkihiirirahan voisi heti vaihtaa USDksi, saako sitä maasta ulos kivuttomasti vai onko tämä se “pankkiongelma”?

4 tykkäystä

Vaikka yllä oleva onkin toistaiseksi spekulointia vailla todisteita (ns. tahallisuudesta), niin olishan tässä jutun ainesta jollekin taloustoimittajalle? Foorumillahan pyörii mm. Hesarin erinomaisen Vision toimittaja @Alex_af_Heurlin1.

32 tykkäystä

Eli mikä luku on se, mihin tätä verrataan, paljonko se oli vuonna 2022?

1 tykkäys

Tämä on erittäin hyvä kysymys. Itsellänikään ei ole tuota lukua tiedossa mutta kun se saadaan voidaan siitä vähentää alkuvuoden kotiutuneet kassavirrat ja näin ennakoida Q4 kassavirta.

Liittyen tähän pääomistajien ja hallituksen jäsenten suhmurointiin olisi asiasta varmasti paikallaan tuo fivan tarkastelu. Ei ole oikein jos vvk avulla pääomistajat voivat tehdä massiivisen dilutoinnin laskeneen kurssin kautta…

2 tykkäystä

Onkohan tuo 20meur ihan kuitenkin vain niin, että royal front halusi rahat sisään. Wilenius oli välikätenä, mikä toki älytön puliveivaus, ja nyt tuo 20meur tulee käytännössä tuolta. Luminos ja Fitzroy mukana jollain nimellisellä osuudella. Royal frontin sijoituksena tota uutisoidaan eikä juuri näistä kahdesta muusta puhuta…

4 tykkäystä

Kun tätä nyt hieman on ehtinyt pyörittelemään, niin herää ajatus, että lapun hinta ei voi olla alle 0,569 per lappu kesällä 2026. Koska, jos business on oikeasti kasvavaa ja kannattavaa( myös kassavirralla mitattuna), niin VVK:n ulkopuoliset isot sijoittavat pitävät huolen siitä helposti näillä vaihdoilla. Vähentää stressiä, kun ei tartte näitä omistuskuivioita miettiä, tässä kun riittää muutenkin jännättävää😁

2 tykkäystä

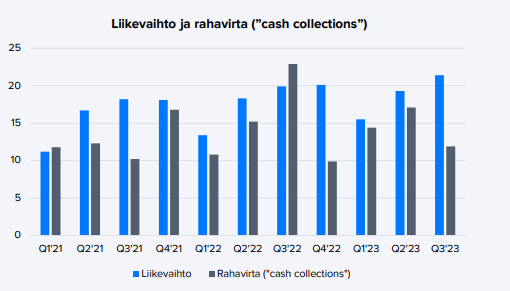

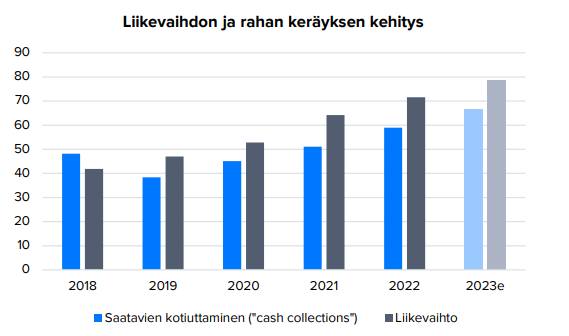

Toki kun yhtiö ohjeistaa tätä niin yhtiö myös raportoi luvut tämän osalta. Vuonna 2022 yhtiön kassavirta (“cash collections”) kokonaisuudessaan oli 59 MEUR, joten tänä vuonna rahavirtaa pitäisi tulla noin 66,1-67,3 MEUR. Q4:n osalta tämä tarkoittaisi noin 22,7-23,9 MEUR (Q1’23-Q3’23 kassavirta: 43,4 MEUR), mikä olisi jo hyvä taso jos vertaa liikevaihtoennusteeseemme (22,5 MEUR) ja Q3:n tasoon (11,9 MEUR). Eli Q4:llä kassavirtaa pitäisi kotiutua paremmin, mutta vuositasolla käyttöpääomaa sitoutuu edelleen merkittävästi.

Raportista löytyy myös kuvaajia tämän osalta:

Alemmassa kuvassa 2023 rahavirta on ohjeistushaarukan keskipisteellä.

22 tykkäystä

Tällainen välipala tähän väliin, kyllä yhtiö ainakin valtavan potentiaalin äärellä häärii… Jatkakaa.

21 tykkäystä

Danske Bankin analyytikon Q3-tuloskommentti luettavissa Dansken sivuilla. Go to article. Lukeminen ei vaatinut asiakkuutta.

https://research.danskebank.com/research/#/Research/article/445b269e-79f9-4b87-95c5-cc2907c9f725/EN

8 tykkäystä

Ajatukseni tosiaan ovat spekulointia, mutta jotenkin on nyt tuntuma, että rahaa tulee yhtiöön halvalla ja nimenomaan Dubaista. Wileniuksen veivauksella ja mistä mahtavat tj:n ostojen rahoitus tulla. Ihan vaan pohdin.

2 tykkäystä

Joo ei se silti positiivista ole, että ei tiedetä mistä raha tulee. Jo alunperinkin tää oli suspektia hommaa. Porukka täällä luuli, että Wileniuksella ja Padmalla olis tommosia rahoja. Ei tosiaan ole. Nyt olisi hyvä kun näistä ja muistakin rahavirroista oltaisiin avoimempia. Itsellä edelleen viime päivien veivailujenkin jälkeen noin 135k lappua kiinni tässä… Kova on riski, mutta toisaalta näen myös mahdollisuuden hyvin isoon tuottoon jos sopimuksia alkaa tulla ympäri maailmaa jatkossakin tätä tahtia…

23 tykkäystä

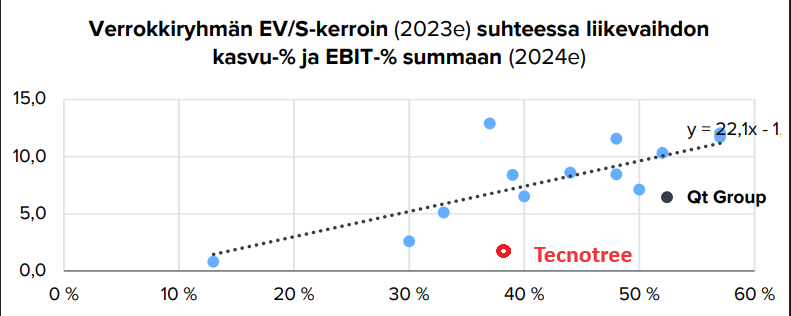

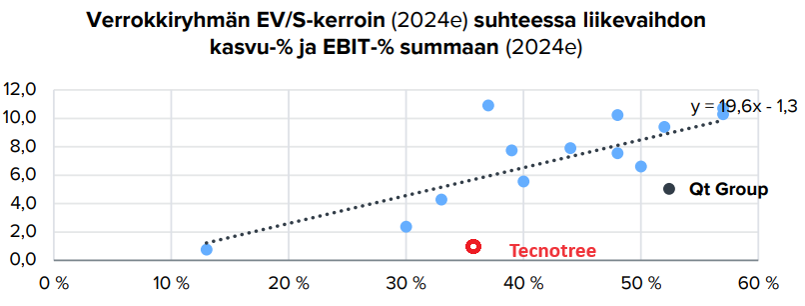

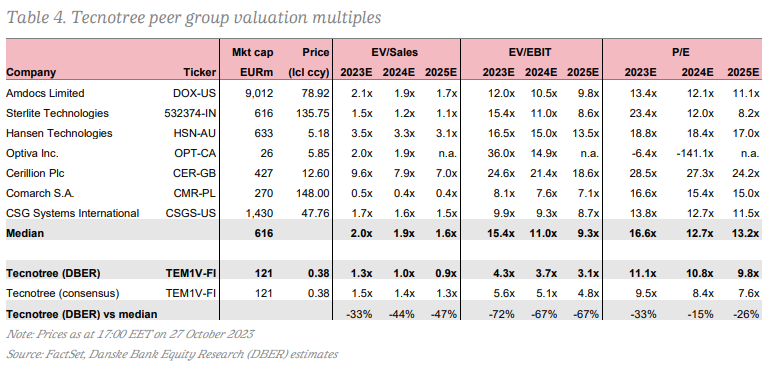

Silloin tällöin on antoisa verrata Inderesin analyyseja. Erityisen antoisaa tämä on, jos yhtiötä voidaan pitää toistensa verrokkeina. Tecnotree ei ole puhdas ohjelmistotuoteyhtiö kuten Qt Group, mutta ei myöskään puhdas IT-palveluyhtiö kuten Gofore. Mutta Tecnotree on kuitenkin enemmän ohjelmistoyhtiö kuin IT-palveluyhtiö, koska tänä vuonna liikevaihdosta 60% on lisenssejä tai ARR:ää.

Markkina aliarvostaa Tecnotreetä kasvuyhtiöiden mittareilla. Tässä verrokkina ohjelmistotuoteyhtioitä:

Verrokkiryhmänä on siis Qt Group sekä:

Indreresin ennusteessa Tecnotreen kasvu hiipuu ja liikevoitto ei skaalaudu.

Itselläni on tästä erilainen näkemys. Ennustan liikevaihdon kasvavan jatkossakin 9-13% vuosittain, ja lliikevoitto%:n kasvavan, koska Tecnotree myy yhä enemmän ohjelmistoa eikä asiakaskohtaista räätälöintiä. Terminaalikasvu 2% on mielestäni alakanttiin, koska yhtiö on vasta aloittanut maatieteellisen ja asiakastoimialalaajentumisen. Laajentuminen ei ole ohi 10 vuodessa.

Vertailun vuoksi Inderesin ennusteessa Qt groupin liikevoito% kasvaa liikevaihdon kasvaessa:

Gofore on hyvä esimerkki markkinan parhaimmistoon kuuluvasta IT-palveluyhtiöstä. Näillä liikevoitto% on suhteellisen vakaa kuten Inderesin ennusteessa.

JOS markkina pystyisi luottamaan yhtiöön ja sen johtoon, ansaitsisi Tecnotree EV/S-kertoimen 6. Tämä tarkoittaisi kurssin nelikertaistumista noin 1,5 euron tasolle. Mutta paljon jää yhtiölle itselleen todistettavaa. Tämä ei ole ostosuositus.

46 tykkäystä

I have also requested fiva for special audit on books and corporate goverance to cover following points:

- Quality of revenue doubtful becuase customer invoice is not getting cleared - receivables is 72 million (Trade and Other receivables).

- Detailed audit of trade and other receivables

- cash balance audit to check currency impact from niara devaluation.

- transaction between ceo, fitzroy and luminous as they are trading between themselves

- audit of product capitalisation increase - as this has increased the profit in last 3 quarters

- audit of Debenture related issues and misleading announcements on july 17 (how can debentures be allocated without funds - Inside Information: Successful Allotment of Compulsorily Convertible Debentures - Tecnotree)

- relationships between top shareholders - as they are consortium should it lead to open offer?

do anyone think can we write to auditors also for clarification?

12 tykkäystä

Danskella on mielenkiintoinen tulkinta vaihtovelkakirjalainan 29 Meur maksamattomasta summasta:

The company intends to call on the rest of the money on a “when needed” basis.

Onko Tecnotree todella kertonut jotain tuollaista? Olisipa hyvin eriarvoista kohtelua VVK-lainan merkinnän jo maksaneita kohtaan. Rahalla on markkinakorko.

Toinen erikoinen kommentti:

According to management, the investment company is also a customer of Tecnotree.

Muistaakseni Tecnotree kertoi webcastissa, että Royal Front Investments on kumppani.

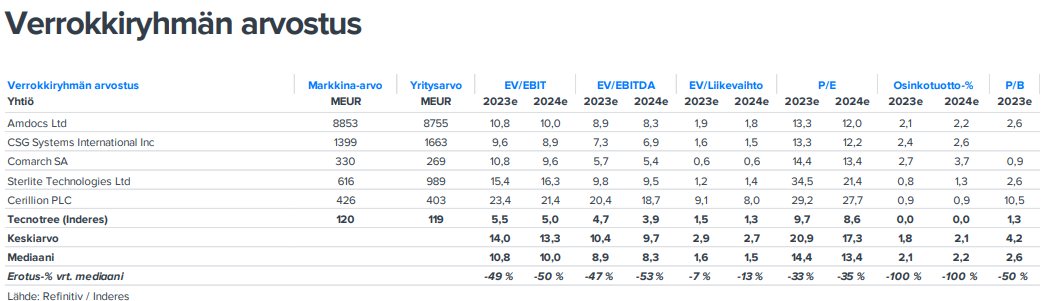

Hyvä vertailu alan kilpailujoiden arvostuskertoimiin.

Danske:

Inderes:

23 tykkäystä

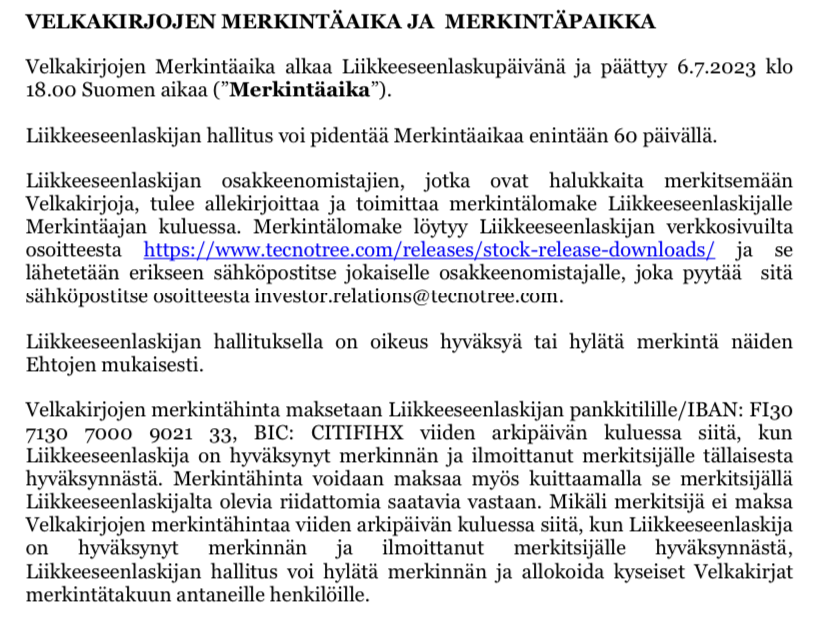

Ja velkakirjan ehdoissa oli, että maksupäivä 5 päivää merkinnän hyväksymisestä

2 tykkäystä

Kyllä, juju onkin siinä, ettei velkakirjan ehdoissa ole viivästyskorkoa. Tecnotreellä on ainoastaan mahdollisuus hylätä merkintä, jos maksu ei tule ajoissa.

Tecnotree voi myös itse allokoida velkakirjat merkintätakuun antaneille henkilöille. Sikäli nämä kolme konsortion jäsentä voivat tulla kyseeseen vain, jos merkitsivät lainaa alunperin.

Edit: Tietysti on mahdollisuus, että Wilenius ensin maksaa merkinnän, ja sitten myy VVK-lainan konsortiolle. Silloin menee lainan ehtojen mukaisesti. Eli toimisi bulvaanina.

1 tykkäys

Thank you GerdMuller144 very much for your action, we´ll see where it leads. Had I known that there is NO NEED to pay these debenture loans I would have subscribed them as well for a couple millions (which I dont have). ![]()

![]()

This whole debenture story is a disgusting dirty laundry that needs to be washed in 90 degrees.

I don´t understand how a company with these credits can act so stupidly, don´t they understand, that they are gepardizing the credibility of the firm??

Stupidity and greed is a dangerous combination…

3 tykkäystä

Tää allokointi on myös sellainen asia, mikä pitää tsekata jälkikäteen ja antaa tarvittaessa FIVAn tutkia eli mikäli konsortion kaikki jäsenet eivät ole merkinneet velkakirjoja, niitä ei voi heille allokoida. Mun mielestä kaikki 3 eivät merkinneet alunperin?

2 tykkäystä