Tuolta sivulta 43 alkaen voi lukea Tecnotreen Matt Sanchezin kertomusta Generatiivisesta AI:sta

Tällä kertaa ei vain höpise teknistä humppaa, vaan tuo esille myös joitakin hyödyllisiä sovelluskohteita, kuten nämä(toki aika perujuttuja):

luoda henkilökohtaisia tuotesuosituksia, palvelumuutoksia tai kampanjatarjouksia

parantamalla tekoälypohjaiset chatbotit ja virtuaaliset avustajat rutiinien hoitamiseen

esitäyttää asiakaskyselyt

Keskeisempänä Matt ehdottaa tietoliikenneverkon automaattista optimointia.

Katsotaan, mitä tulevat implementoimaan ja keskeisintä toki on, kuinka hyödyllisiä ne ovat Tecnotreelle taloudellisesti

Just näitä pitäs esittää henkilöt, jotka tietää palvelukonseptista parhaiten. Muminat ja politiikon vastaukset herättää vain epäluottamusta. Faktaa pöytään. Tekoälypohjaiset botit ovat yleistymässä kovaa vauhtia ja yhtiö ei ainakaan näyttäisi olevan jäljessä kehityksestä.

Tuo verkkoliikenteen automaattinen optimointi eri tilanteisiin ja vikojen ennakointi verkkoliikenteen perusteella kuulostaa itselle mullistavalta. En tosin ole tuon alan asiantuntija.

Mutta jos Tecnotree pystyy tarjoamaan CSP:lle AI-tuotteen verkkoliikenteen automaattiseen hallintaan, on se oletettavasti kilpailuetu. Tuota tuotetta ehkä voisi myydä erikseen, vaikka CSP:llä ei ole Tecnotreen BSS:ää

Toivottavasti TK-budjettia riittää kehittämään Tecnotreen ydinalueelle telcofirmoille erilaisia kilpailuetua kasvattavia tuotteita eikä terveyshuollon ja vakuutusalueen softakehitys rasita liikaa TK-budjettia

Ymmärtääkseni Sanchez puhuu tuossa artikkelissa yleisesti tekoälyn mahdollisuuksista verkon optimoinnissa jne. Vaikea uskoa, että Tecnotreellä olisi jotain tällä saralla, mitä Nokia ei ole jo tekemässä. Olisi toki erittäin kova juttu, jos siihen pienenkin kilpailuedun pystyisivät tuottamaan.

Tuo menisi täysin esimerkiksi Nokian tontille. Nokia on kirjoittanut vastaavaa markkinointimateriaalia https://www.nokia.com/networks/ai-and-analytics/. Voihan tuota yrittää, mutta TT:n tulisi mielestäni muistaa omat vahvuusalueensa (BSS). En lähtisi kilpailemaan verkkoteknologian toimittajan kanssa.

Onko parempaa tietoa, millainen on Telenorin diili? Mitä se sisältää? Sinänsä erinomaista, että saadaan kauppaa myös eurooppalaisille operaattoreillekin.

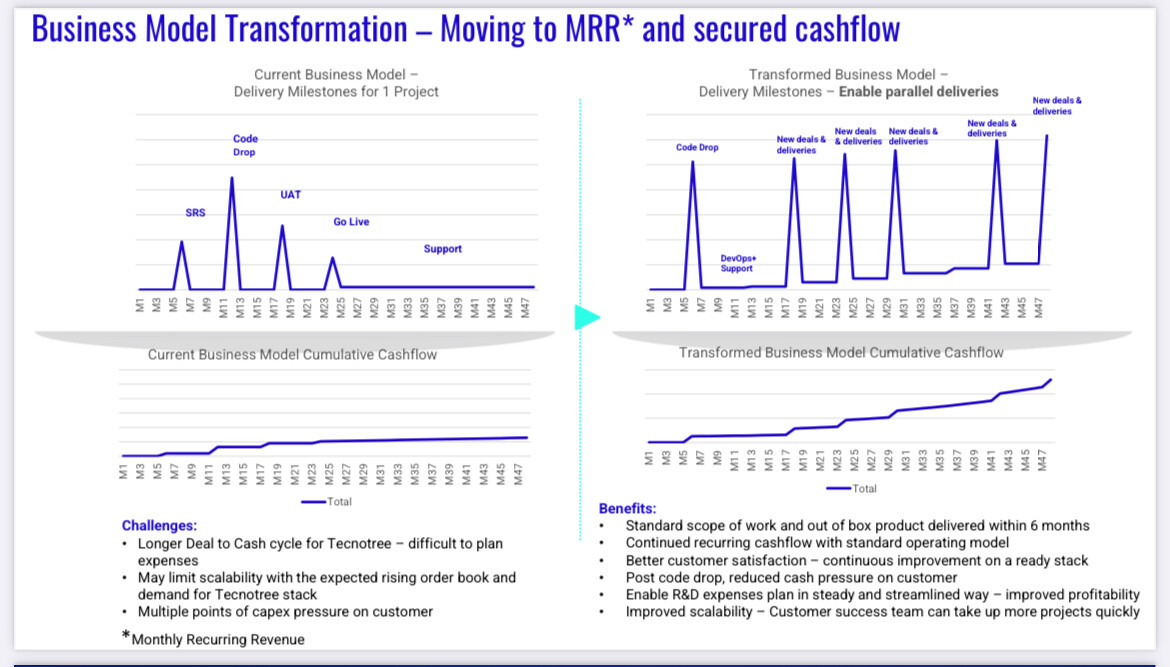

Tecnotree toi julki, että suurin osa uusista sopimuksista on tätä ”ARR” mallia, jossa laskutus tapahtuu tasaisemmin. Muutamia poikkeuksia asiakkaissa oli, jotka eivät tähän vielä ole halunneet siirtyä.

Telenoor diili on sisällöltään tällainen: ”Tecnotree Voice Mail System (VMS) for Norway, Denmark and Sweden operations in the Nordic region.”

Alla kuvattu vasemmalla vanhaa tuloutusmallia ja oikealla tätä Tecnotreen nykyisin suosimaa mallia. Veikkaisin Telenorin olevan tässä uudessa tuloutusmallissa mukana, koska kyseessä on pohjoismainen asiakas, varmuuttahan tästä ei ole. Ja kyseessä 5 vuoden sopimusmalli, joten vahva usko, että kyseessä uuden mallin mukainen tuloutus.

Tuli luettua tuo illalla Tecnotree-lasit silmillä, mutta joo, puhuu selvästi yleisesti.

Tosin moni hänen mainitsema esimerkki on aika perusjuttua, johon ei välttämättä tarvita Generatiivista AI:ta vaan AI riittää.

Tuo verkkoliikenteen ennustamiseen generatiivinen AI olisi varmaan hyvä, mutta ei kuulune Tecnotreen ydinosaamiseen

En tuota verkkoliikennettä tunne, mutta kuulostaa enemmän Nokian kaltaisen firman tuotteelta.

Siitä olen täysin samaa mieletä, että yrityksen kannattaa keskittyä vahvuusalueisiinsa ja pyrkiä olemaan niillä paras.

Tecnotreellä se tuntuisi mielestäni olevan CSP:t ja BSS:n ympärille rakennettu ekosysteemin

Kiinnostuneille tulossa Webinaariaa, jossa nimenomaan Matthew Sanchez puhumassa AI:sta. Ainakin monessa tapahtumassa ja webinaarissa Tecnotree on viime aikoina ollut puhumassa yrityksen sekä AI:n mahdollisuuksista.

” From network optimization to customer experience enhancement, Generative AI (GenAI) is reshaping the telecom landscape.

Join us to delve into actionable measures that CSPs can take now to enhance their chances of leveraging Generative AI for enhanced business performance. Additionally, gain exclusive insights as we unveil the results of our global operator GenAI survey.”

Olen samaa mieltä ja näköjään muutkin. Ei kai Tecnotreen BSS mitään verkkoinfraa ohjaa, johon sen pitäisi pystyä mikäli haluaisi optimoida kuormia/liikennettä? Ja tuskin tällaista edes tarkoitettiin, että Tecnotree sitä tekisi.

Onko mitään mahdollisuutta selvittää, mikä on Luminosin ja Royal Front Investments Groupin omistusosuus tällä hetkellä?

Kuinka tämän konsortion yhteistoiminta tulkitaan, kun vaihtavat hankkimansa 200 VVK:ta osakkeiksi vajaan 3-5 vuoden kuluttua? Nuo 200 VVK:ta antavat noin 9% omistusosuuden. Hehän ovat yhteistoiminnallaan silloin saavuttaneet yli 30% omistusosuuden. Voidaanko edellyttää heiltä ostotarjousta jo nyt?

Konsortion sopimusneuvottelut päättyvät ym. tiedotteen mukaan viimeistään 11.11.2023 eli tulevana lauantaina. Pörssitiedote voi tulla jo perjantaina tai viimeistään maanantaina.

Paitsi jos tää hoidetaan niinku tecnotreessä ollut tapana niin ehkä joulukuussa kuuluu jotain. Tuskin silti sitä mitä on luvattu, vaan esimerkiksi että nyt tuli 10meur ja neuvottelut jatkuvat. Ja sijoittajakin voi vaihtua.

Mikä näissä omistus järjestelyissä on mennyt luvatusti sen jälkeen kun ilmoitettiin Padman osakkeiden hankinnasta. Ei yhtään mikään.

Kun nämä järjestelyt voi tehdä hallintarekisterissä piilossa, niin siellä tehdään mitä halutaan. Siitä ei kuitenkaan jää kiinni ja jos jäisikin niin tulisiko sanktioita siltikään, tuskin. Joten järjestelyitä tehdään.

Rahaa koko firman ostamiseen ei heillä kuitenkaan ole (eivätkä halua). Mennään eteenpäin tällä vanhalla tavalla.

Eikö nyt kuitenkin ole niin, että vaihtovelkakirjalainalla on merkitystä vasta siinä vaiheessa kun ne vaihdetaan osakkeiksi? Siis aikaisintaan joskus kolmen vuoden päästä.

Näin luulen, koska konsortiolla on mahdollisuus myydä omistamiaan osakkeita ennen kuin vaihtavat VVK-lainan osakkeiksi.

Mutta ongelmallista on nykytilanteessa, ettemme tiedä onko konsortion omistusosuus jo nyt yli 30%. Siksi Tecnotreen olisi paikallaan ilmoittaa konsortion jäsenten omistusosuudet pörssitiedotteessaan, kun se annetaan.

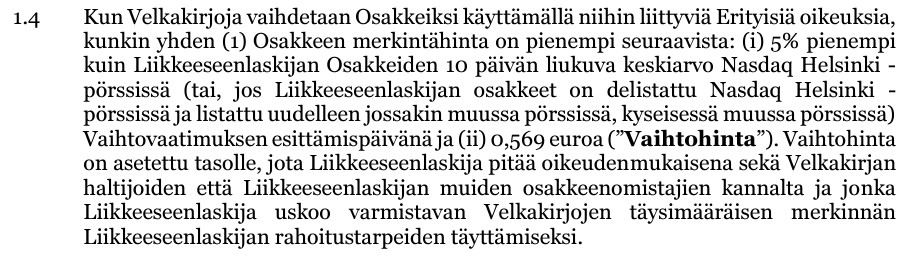

Vaihtovelkakirjoissa on kyllä seuraavat ehdot kun ne vaihdetaan osakkeisiin, eli osakkeen “maksimihinta” on tuo 0,569€ ja minimihintaahan ei ole. Eikös tuo warrantti ole vaan bonus?

Ei aukea kyllä kaava edelleenkään. Eikös tuo warrantti vaan oikeuta merkitsemään osakkeita tuohon hintaan. Jos hinta ei ole tuolloin yli 0,9€, niin johto vaan jättää tuon oikeutensa käyttämättä (warrantit laukeaa arvottomina) ja merkitsee ainoastan vaihtovelkakirjanlainan ehdoilla, jossa osakkeen vaihtohinta on maksimissaan tuo 0,569€, mutta jos kurssikehitys huonoa, niin vaihtohinta alhaisempi.

Meneekö tässä nyt Akselin sijoituscase ihan uusiksi?

Ei ole tarkempaa pääsyä hallintarekisterien takaisiin omistajiin. Luonteensa mukaisesti hallintarekisterien omistajat säilyvät salassa ja ne näkyvät lähtökohtaisesti ainoastaan hallintarekisterin hoitajalle.

Pakollinen ostotarjous tulee kyseeseen, kun osakkeenomistajan ääniosuus yhtiössä kasvaa yli 30 prosentin tai yli 50 prosentin. Siten oman tulkintani mukaan, tuo voisi tapahtua vasta kun vaihtovelkakirjat konvertoituisivat osakkeiksi. Mutta kuten sanoit toisessa kommentissasi tähän mennessä konsortio voisi hyvin myydä osakkeitaan, jolloin tuo raja ei enää ylittyisi. Mielestäni ei siis ole missään nimessä selvää, että näin tulisi tapahtumaan.

Ja vaikka asiat johtaisivatkin siihen, että pakollinen tarjous pitäisi lain mukaan tehdä, eihän se olisi automaattisesti sen hetkisille osakkeenomistajille hyvä asia, sillä tarjousvastike ei määräytyisi samalla dynamiikalla kuin vapaaehtoisessa ostotarjouksessa. Esimerkkinä vaikka Otavan tekemä pakollinen ostotarjous Alma Mediasta kesällä, jossa tarjousvastike oli alhaisempi kuin osakkeen hinta valtaosan ostotarjouksen ajasta. Tuossa tarjouksessa ei osakkeenomistajilla ollut mitään kannustinta tarttua tuohon tarjoukseen. En siis ainakaan itse rakentaisi sijoitusstrategiaa pakollisen ostotarjouksen spekuloinnin varaan.