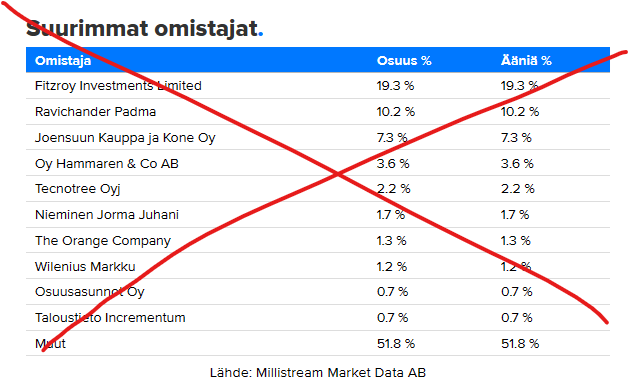

100 suurimman omistus on kuitenkin hiukan laskenut kuukauden takaisesta. Mutta ihan positiivinen omistajalistaus kuitenkin.

Kyllä se on noussut +1438 kappaleella, kun puhutaan top 100 omistajien joukosta, siellä on jotkut myyneet positionsa tai vähentäneet omistustaan ja jotkut tulleet uutena listalle.

Top 30 listalla lisäystä +278 161 kappaletta.

7 tykkäystä

Listalta on kokonaan poistunut ainakin Atavus Oy, jolla oli 1,1 miljoonaa osaketta. Ilmeisesti Lindström-konsernin sijoitusyhtiö.

4 tykkäystä

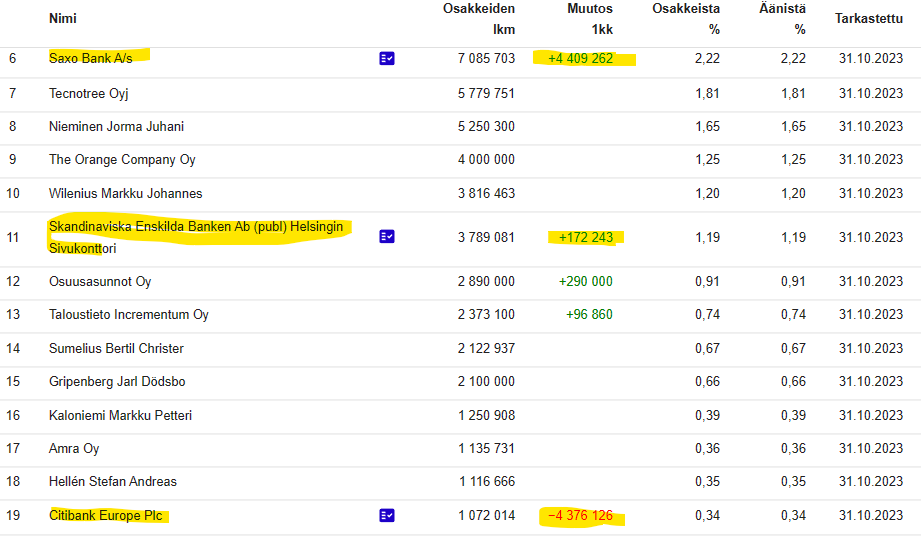

Tuo on kiinnostava havainto. Citin ja Saxon alla muutokset ovat olleet edellisen vuoden aikana pieniä. Lokakuussa tuli isot kaupat.

Hallintarekisterissä (ulkomaalaiset) siis veivataan. Vaikka emme näekään hallintarekisterin taakse omistajia, niin tuossa on oletettavasti kaksi isoa osapuolta (myyjä ja ostaja), joista kumpikaan ei ole Luminos, koska sen omistus on ollut Euroclear Bank Sa/nv hallintarekisterissä. En usko, että Luminos käyttäisi kahta välittäjää.

Sentimentti yhtiön ympärillä on niin negatiivinen, että tällainen kahden ulkomaalaisen ison sijoittajan keskinäinenkin kauppa kääntyy positiiviseksi uutiseksi.

On ällistyttävää, ettei Tecnotree edes 2022 vuosikertomuksessa kerro hallintarekisterin takana piilottelevia omistajia. Kaikilla omistajilla pitäisi olla tieto suurimmista omistajista, koska he ovat todellisia vallankäyttäjiä yhtiössä.

@Roni_Peuranheimo, Inderesin sivuilla on väärä tieto omistajista. Voisitteko kaivaa oikeat omistajat jostakin maksullista palvelusta ![]() (78) Tecnotree | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

(78) Tecnotree | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

25 tykkäystä

Ei suomalaiset myy isolla kädellä vaan kurssia veivataan robottien tai ulkomaalaisten toimesta. Näkee myynti- ja ostolaitojen rajuista heilahteluista. Jokin tarkoitus on pitää kurssia mahdollisimman alhaalla.

3 tykkäystä

Juuri näin, mikä on muuttunut ajasta, jolloin kurssi heilu lähellä 1,8 euroa? Jos vaan saamiset saadaan kuriin ja tuloutettua, niin voi ihan eri ääni kellossa.

4 tykkäystä

Mielenkiintoinen kysymys tosiaan on miksi nykyinen johto haluaa pitää kurssia alhaalla. Toki on mahdollista että kysymyksessä on osaamattomuus, mutta kaikki tämä suhmurointi antaa viitteitä siitä että jotain kieronpaa on meneillään. Jos tällä asetelmalla, jossa asiakkaat ovat Afrikassa ja johto Intiasta, mennään eteenpäin, on melko vaikea väkeä että sisäpiiriä lukuunottamatta kukaan tekisi tiliä omistamalla Tecnotree osaketta.

Jotain toki liiketoiminnassa tai ympäristössä on muuttunut merkittävästi koska Inderesin tavoitehinta on puolittunut.

6 tykkäystä

Ehkä seuraisin itse bisnestä ja miten se hoituu kuin analyytikkojen suosituksia tavoitehintoineen. Siinä on on myös ongelmia, että seurannasta maksetaan ja sit annetaan suosituksia. Yhtiön ja analyytikkojen näkemykset voivat erota merkittävästikin. Kuka osasi sanoa, että korot nousevat 4 % vuodessa, entäs jo ne vaikka puolittuvat seuraavana vuotena? Mitä se vaikuttaa yhtiöihin tai kassavirran diskonttamiseen seuraaville vuosille? Ennustaminen on vaikeaa etenkin tulevaisuuden. Mut noi ostot ja myynnit hallintarekkareiden kautta ovat erikoisia veivejä. Miks näitä ylläpidetään, kun se vähentää avoimuutta? Pitäskö kaikkien siirtyy hallintarekkareihin ![]()

1 tykkäys

Suomalainen johto sai firman melkein nurin reilu viisi vuotta sitten. Nykyiset pääomistajat eivät tuolloin ryöstäneet mitään kultamunaa, vaan ostivat konkurssikypsän läjän p…… johon ovat kohta pumpanneet 60 miljoonaa euroa rahaa. Sivussa he järjestelevät osuuksiaan. En tiedä historiasta ketään suomalaista toimitusjohtajaa, joka tunkee rahaa yli 20 miljoonaa omaan firmaansa( lappujen hinta lähes 100% yli tämän päivän kurssin). Ymmärrän, että Nokian entisen johtajan etninen tausta on voinut jättää syvän arven osaan porukkaa.

23 tykkäystä

Suomessa on vähän myyjiä ja firmoja, jotka osaavat vientikauppaa. Sitä pitää vielä treenata ja paljon. Seuraavissa haastiksissa voisi kysyä johdolta, aikovatko he lanseerata palvelupaketteja Intiaan? Se ois kotikentää yrityksen johdolle ja slä on myös iso osa työntekijöistä ja konttori, johon on investoitu. Intia on matkalla kohti top 3 joukkoon ja markkinaa niin pirusti. Ehkä Kiinaa helpompi markkina. Hyvää settiä myös kulttuurieroista ja länkkärimalleissa on oppimista etenkin tiedottamisessa. Luultavasti moni ei ihan heti uskalla kritisoida Padmaa tai antaa ees vinkkejä firman sisällä ![]() . Mut tervettä kehittämiskeskustelua ja kysymyksiä pitää esittää ainakin osakkeenomistajat ja hallitus. Viimeistään nähdään yhtiökokouksen lauteilla. Toivotaan, että palveluja saadaan Intian valtavaan markkinaan, niin päästään keittämään kahveet konjakin kera. Eikä ole kultturieroja ja rahatkin saatanee nopeammin kassaan tavallla tai toisella

. Mut tervettä kehittämiskeskustelua ja kysymyksiä pitää esittää ainakin osakkeenomistajat ja hallitus. Viimeistään nähdään yhtiökokouksen lauteilla. Toivotaan, että palveluja saadaan Intian valtavaan markkinaan, niin päästään keittämään kahveet konjakin kera. Eikä ole kultturieroja ja rahatkin saatanee nopeammin kassaan tavallla tai toisella ![]()

13 tykkäystä

Paljon on muuttunut.

Silloin jauhettiin käsittämätöntä shaibaa jaardin markkina-arvoista ja bullerot liputtivat jokaisen negatiivisen kommentin tälläkin palstalla. Piti olla skaalautuvaa kasvua vuosiksi eteenpäin ja kassakoneen piti kilistä. Teeskenneltiin että afrikkalaiset operaattorit ovat maksuvalmista väkeä. (edelleenkin toistan: MTN group ei ole maksava asiakas vaan esim. MTN Sudan - valtava ero)

Nyt on tuo kasvu hiipunut, jaardin lupaukset on vaiettu kuoliaaksi (Inderes, en tajua miksi ette palaa tähän kunnon Roastissa) ja kassakone käy väärään suuntaan, jatkuvia tuotekehityskuluja aktivoidaan taseeseen ikäänkuin kertaluontoisina investointeina (en itse usko hetkeäkään siihen, tunnen näitä teleoperaattorin tuotteita) ja skaalautuvuus on kääntynyt nurinperin (=marginaalit laskussa). Sitten päälle nämä käsittämättömät omistus- ja rahoitusjärjestelyt.

15 tykkäystä

Padma on syntyperäinen kanadalainen. Taitaa kotikenttä olla P-Amerikka.

1 tykkäys

Samma här. Rumalta näyttää, varmaan samoissa %lukemissa. Pidän kiinni silti, koska näen potentiaalia eikä tää putiikki ole kuitenkaan kippaamassa nurin juuri tällä hetkellä. Q3 rapsa oli mun mielestä hieno torjuntavoitto. Odottavalla kannalla edelleen eikä tätä kande pois myydä tappiolla.

Tecnotreen sivuilla kerrotaan, että Tecnotreen liiketoimintamalli on tuottaa tuotteita (BSS…) ja palveluja teleoperaattoreille.

Yritykset usein rakentavat strategian jonkin peruskonseptin ympärille ja pyrkivät olemaan parhaita sillä alueella kilpailluilla markkinoilla. Jos liiketoiminta-alueet rönsyilevät tämän yli, ne tavalla tai toisella eriytetään.

Mielestäni Tecnotreen tulisi tuolla liiketoimintamalli-sivulla kuvata yrityksen koko strategia, jos se nykyisin koostuu sekä teleoperaattoreiden tuotteista ja palveluista, että AI-tuotteista ja palveluista erilaisille asiakassegmenteille

Oma arvaus on se, että Tecnotree osti CongnitiveScalen tuoteoikeudet ja ajatus oli käyttää SensaAI-alustaa BSS-palvelussa asiakasprofiloinnissa. Tämä oli mielestäni erittäin hyvä kauppa verrattuna siihen, että koko AI-alusta olisi kehitetty alusta alkaen itse. Olisi vaatinut mm. oman AI-organisaation perustamisen.

AI-huumassa Matt Sanchez sai puhuttua Padman innostumaan CognitiveScalen liiketoiminnan jatkamisesta. Olihan se Sanchezin oma luomus.

Jos yrityksen strategiassa on jokin osa-alue, joka sitoo kaikkea yrityksen toimintaa, ei se enää ole Tecnotreellä teleoperaattorit vaan AI-palvelut ja tuotteet

Sinänsä itselläni ei ole mitään eri asiakassegmenteille tuotettavia AI-palveluja ja tuotteita vastaan, jos tuo alue on kannattava. Tämä strategiamuutos tulisi vain tuoda selvästi esille. Vähintään raportoinnissa tulisi mielestäni näkyä erikseen puhdas AI-puoli, joka ei liity teleoperaattoriliiketoimintaan

7 tykkäystä

Olisi paikallaan joku CMD-tyyppinen tilaisuus, jossa Tecnotreen tuotekehityksestä vastaava johtaja kertoisi tarkemmin, missä asennossa ohjelmistot tällä hetkellä ovat ja miten AI tähän kokonaisuuteen liittyy seuraavien 2-3v aikana. @Roni_Peuranheimo yrittäkää nyt jotenkin herätellä Padmaa heräämään tähän, että sijoittajat ei täysin saa kiinni siitä, mihin yritys pyrkii.

36 tykkäystä

Itselläni on tästä lapusta huonoja muistoja Sijoitusvirheet - #1067 käyttäjältä L_Dabio

Vannottelin, että tähän en enää lähtisi mukaan. Lähdin kuitenkin ja kyydissä ollaan. Possa on n. -35%. Meinasin vielä lisäilläkin tähän kun alempana ollaan, saapa nähdä missä kohtaa se temppu tehdään.

Punaisena lippuna on tosiaan useaan kertaan jauhettu kassavirran heikkous sekä suhmuroinnilta vaikuttava toiminta, esim. lisärahoituksen hankinnan epämääräisyys (sitä myöten osakkeen arvon liudentuminen) ja keskittyminen kehittyville markkinoille. Rahaa selkeästi tarvittiin kun tuloutus on heikkoa. Nyt kun virityksiä on länsimaissa, niin se on positiivista. Ei tämä kuitenkaan ole omasta mielestäni niin surkeaa kuin silloin yrityssaneerauksen aikana, vaikka kyllä samoja ongelmia on edelleen. Toivottavasti rahat riittävät. Osingonjakoa tässä vaiheessa en kyllä missään nimessä kannata. Siitä voidaan puhua kun kassassa on rahaa (kun kassavirta on paremmalla tolalla). K2:n omistusta ja sen mahdollisia muutoksia kannattaa kyllä seurata.

19 tykkäystä

11.40 Tecnotree Growth Strategy – Padma Ravichander, CEO, Tecnotree Oyj

Ongelmana on tämä - Padma pyrkii olemaan ainoa ikkuna yhtiöstä ulospäin ja se ei ole hyvä, kuten Jukka tuolla yläpuolella kirjoitteli - jos tästä ohjelmistoarkkitehtuurista halutaan saada tarkempi kuvaus.

14 tykkäystä

Eikö noille tytäryhtiön saataville voi kaupantekohetkellä edellyttää emoyhtiön takausta? Tällöin koko asiakaskonserni on vastuussa saatavan maksusta sovittuna aikana.

1 tykkäys

Tuosta kurssikehityksestä. Mielestäni tuo kurssin lasku on korreloinut palstan kirjoittelun kanssa. Vaihto on ollut pientä ja suurin osa kaupoista tosi pienillä osake- ja euromäärällä. Kyllä me piensijoittajat olemme sen kurssilaskun tehneet ennemmin kuin jotkut salaliittoilijat😊.

12 tykkäystä

Voi yrittää edellyttää mutta emoyhtiöt eivät toimi noin. Afrikassa luottoriskit kantaa toimittaja ja maatasolla. Sekä yritysriskin että maariskin.

1 tykkäys