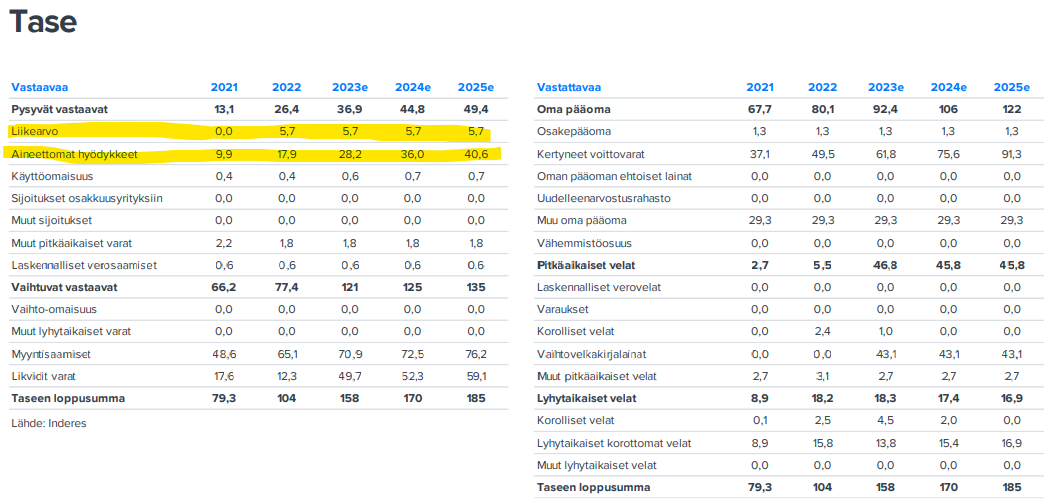

Tarkastelin Inderesin viimeisintä raporttia ja sen mukaan Tecnotreellä on omaa pääomaa 0,30€/osake. Nykyisillä likvideillä varoilla + myyntisaamisilla (jos olettaa, että kaikki 70M€ saataisi kotiutettua), busineksen liikearvoksi tulee vain reilut 5M€ (todella alhainen). Käytännössä jos firma pistettäisi tänään lihoiksi, omistajat saisivat omaa pääomaa takaisin ~0,30€/osake.

Jos tappioita ei tehdä, eli viivan alle jää plussaa (oikaistuna kehityskulujen aktivoinneista), ei oman pääoman pitäisi laskea alle 0,30€/osake vaan jatkaa siitä nousua hissuksiin. Toki koska tuloksen kotiuttaminen on ongelma, tulos näkyy todennäköisesti myyntisaamisten paisumisena.

Jos sijoittaja uskoo, että myyntisaatavat ovat valideja ja niitä ei jouduta alaskirjaamaan (luottotappiot), voisiko ajatella, että 0,30€/osake olisi jonkunlainen tukitaso? Tuki kurssi voi jatkaa laskettelua, jos on myyntipainetta, mutta jos mentäisi alle 0,30€/osake, tätä saisi alle P/B 1. Tuon voisi kuvitella olevan jotakuinkin “turvallinen” taso, koska yrityksen tase on kuitenkin käytännössä likvidiä (ei ole pääomaa sitoutuneena tehtaisiin yms.) No okei, 70M€ myyntisaatavista varmaan suurin osa ei ole kovin likvidiä, kuten tässä on vuosien saatossa opittu.

Eli lopputulemana: ajattelen, että 0,30€/osake on jonkunlainen turvapatja, joten luulisi, ettei paljoa sen alle pitäisi enää mennä koputtaa puuta, koska pitäisi löytyä ostajia alle P/B 1:llä. Mutta jos muut sijoittajat eivät näe asiaa näin ja näkevät myyntisaatavissa selkeää alaskirjausriskiä, myyntipainetta ja kurssin polkemista voidaan jatkaa myös alle 0,30€.

On ihan sama, kuinka “oikeassa” itse olisi, markkina määrää suunnan. Ja tällä hetkellä luottoa ei tunnu löytyvän Tecnotreen osalta, ainakaan osakekurssin perusteella.

Ajatuksia?

Disclaimer: itsellä tässä hyvät turskat ja yritän keksiä syitä myydä tai hodlata.