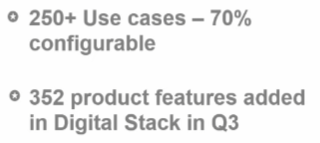

Nuo 250 mikropalvelua liittyvät siihen joitakin vuosia sitten alkaneeseen projektiin, rakentaan mikropalveluphjainen Saas-ratkaisu.

SaaS-ratkaisussahan palvelut on tehtävä konfiquroitaviksi, koska halutaan käyttää samaa perussoftaa kaikille asiakkaille. Tämä mahdollistaa skaalautuvuuden.

SaaS mahdollistaa ARR:n kuukausittain tai vuosittain palvelun käytön mukaan.

Asiakaskohtainen räätälöinti tehdään rajapintoja käyttäen SaaS-palvelun ulkopuolelle

Mikropalvelut liittyvät tapaan rakentaa palvelu osissa, jolloin toiminnallisuuksia voi skaalata tekemällä uusia mikropalveluja. (vs vanha iso softamöhkäle )

Nuo mikropalvelut sitten käyttävät TM Forum standardia.

Mikropalvelut liittyvät myös Tecnotreen uuteen MRR:n mahdollistamaan liikevaihtoon. Mikropalveluita voi päivittää ilman tuotantokatkoja DevOps-työkaluilla. Eli Padman mainitsemassa ketterässä kehityksessä, joka mahdollistaa kuukausittaisen laskutuksen, sovitaan pienempi toteutettava kokonaisuus, jota voidaan ketterästi päivitellä tuotantoon.

DevOps mahdollistaa, että napin painalluksella ajetaan tarvittavat testit, asennetaan paketit automaattisesti tuotantoon jne.

Toki ilman DevOpsia voi toki kuukausittain laskuttaa, kuten Suomessa usein tehdään.

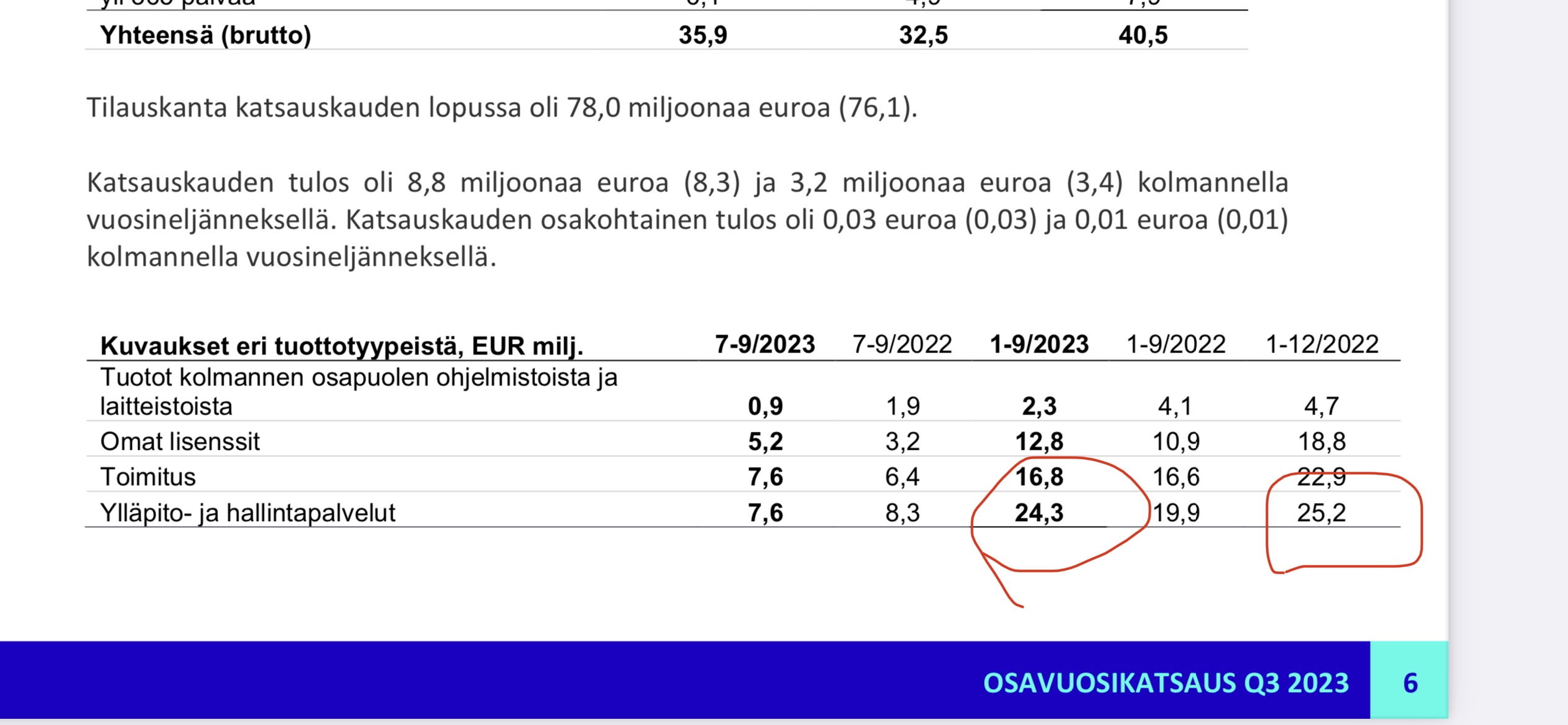

Padma mainitsi, että Order backlogissa on yli 50% ARR:ää. Mutta ei kertonut, mitä ARR:ää ja millä jakaumalla ovat vuosi- ja kuukausilaskutteisia.

ARR:ää syntyy lisensseistä, tukitoimintojen sopimuksista ja jatkossa siis ketterästä kehityksestä.

Oliko jossain tarkempaa tietoa siitä, mitä nuo myyntisaamiset pääosin koskevat. Koskivatko tiettyjä asiakkaita, kehitysprojekteja, lisenssikuluja ?

Myös olisi kiinnostava kuulla, mihin kehitysinvestoinnit 2024 menevät. Paljonko SaaS/mikropalvelut, BSS Sensa AI/ML, puhdas Sensa AI/ML (terveys, vakuutukset) jne.

Itsellä pieni pelko, että Sensa BSS-ulkopuoliset palvelut vaativat vielä investointeja, joten siksi olisi kiinnostavaa kuulla Q4 raportissa eriteltynä puhas AI/ML Sensa liiketoiminta

Edit

Alla Tecnotreen Key Investments.

Kohta 1 pääosin BSS-sidonnaisia ja kohta 2 puhdas Sensa AI/ML. Olisi kiva tietää investointien jakaumasta tarkemmin.

1. Investment to retire large order book & productization

2. Investments in AI/ML, Fintech, OTT required for diversification from BSS pure-play

Itse olen hieman kyllästynyt hienoihin kuviin ja termeihin ja kaipaisin yksityiskohtaisempaa raportointia liiketoiminnasta