Jos sama tahti jatkuu niin mahdollisesti jo ensi viikolla myyty. Tecnotree on myös aika paljon ostellut omia osakkeita. Firmalla on nyt yli 5% potti omia osakkeita. Onko jossain tiedotteessa tai katsauksessa ollut tästä mainintaa mitä suunnittelevat niillä, mahdollisesti niiden mitätöintiä?

15 tykkäystä

Ei ole ostettu vaan on lisätty osakkeiden määrää ja annettu yhtiölle itselleen. Niitä on pitkälti bonusohjelmien sitoumuksien takia. Juuri alkuvuodesta meni bonuksia ainakin koko johtoryhmälle ja tuo toimarin omistusosuus on bonareille tullut eikä ostettu. Käytännössähän tässä siis osake ”laimenee”.

Uusin lisäys 8m osaketta liittyy uuteen bonusohjelmaan.

Omien osakkeiden osto ja mitätöinti tuskin olisi edes mahdollista saneerauksessa.

11 tykkäystä

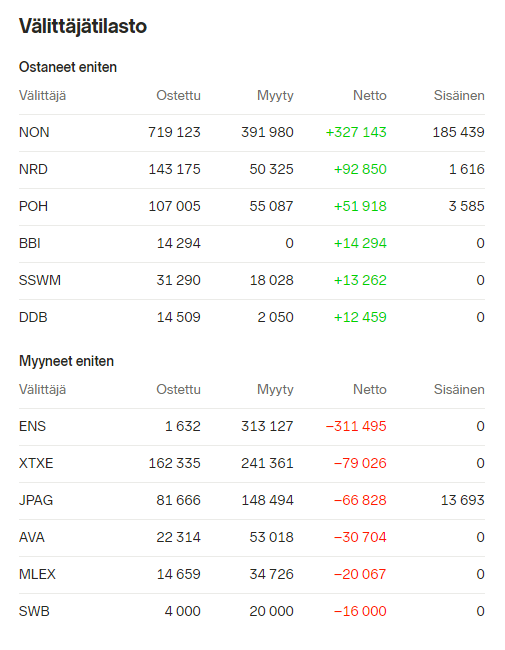

Mielenkiintoista, että SEB:in osakemäärä on kasvanut 1,3 miljoonalla osakkeella…

Huhtikuun välittäjätilaston mukaan SEB myynyt kuitenkin huhtikuussa nettona 2,5 miljoonaa osaketta

![]()

Onko tässä käynyt niin, kuten @Lexus aiemmin taisi ounastella, että iso kasa osakkeita on vaihtanut omistajaa pörssin ulkopuolella? Vikingin liputusilmoitus saatiin 22.4. ja seuraavana päivänä ENS (SEB) on alkanut myymään. ENS myynee siis omaa pottiaan, kun taas JPAG bruttomyynnit täsmäisivät VIkingin liputusilmoituksen jälkeen vähentyneeseen osuuteen. Tasaisella vauhdilla ENS olisi ulkona muutamassa päivässä, VIking parissa-kolmessa viikossa.

14 tykkäystä

19 tykkäystä

Kiitos tämän jakamisesta! Antaa hyvin perspektiiviä Tecnotreen kansainvälisyyteen ja merkitykseen Lähi-idässä!

8 tykkäystä

Osari kyllä kasvatti uskoa tulevaisuuteen.

Henkilöstöä oli 20 enemmän verrattuna 2020 loppuun ja 63 enemmän verrattuna vuoden takaiseen. 9Mobile varmistui uudeksi asiakkaaksi ja Vodafone on asiakkaana APAC:issa, joka oli itselle uusi tieto.

Mikähän Euroopan tilanne nyt on? Vaikuttaa ainoalta, josta ei tule positiivisia uutisia. Siitä ei erikseen ollut osarissakaan mitään.

8 tykkäystä

En usko, että edes aktiivisesti hakevat Euroopasta soppareita, vaan panostavat kehittyviin markkinoihin. Tähän viittaa myös se, että Q1 raportissa on eritelty vain Intian, Argentiinan, Brazilian, UAE:n ja Suomen henkilöstöt. Muu henkilöstö on laitettu yhteen kasaan kategoriaan “Muut maat”.

7 tykkäystä

Tähän uskon itsekin. Varmasti haluavat takoa siellä missä rauta on kuumaa ja jättää jättiläiset taistelemaan eurooppaan keskenään.

6 tykkäystä

Isoja toimijoitahan nuo nykyiset avainasiakkaat ovat. Niissä mukana pysyminen tuo jo yksin kasvua.

5 tykkäystä

Mutta miksi tavallaan näin? Jos kehittyvät markkinat ovat asiakunta, eikä länsimaat juurikaan, koen ainakin itse että yhtiön riskitaso on selkeästi korkeampi. Tästä asiasta oon jonkin verran itse täällä “huudellut” aikaisemminkin. Tämä oikeastaan ainuita syitä miksi olen epäileväinen yrityksen suhteen, vaikka todella kiinnostunut olenkin sen kehityksestä.

Jos tuote on riittävän hyvä, tulisi sen myydä kaikkialla.

5 tykkäystä

Yksi syy voi tietty olla, että kilpailu on kovempaa jo kehittyneillä markkinoilla ja yhtiössä nähdään markkinarako tuolla kehittyvillä markkinoilla. Totta kai se lisää riskiä, mutta toisaalta voi sitä asiaa ajatella niinkin, että isojen poikien sarjassa kisaamisessakin on omat riskinsä olla esim. saamatta ollenkaan businesta.

9 tykkäystä

Itse olen tulkinnut tätä niin, että Tecnotreen ratkaisut ovat hyvin liiketoimintakriittisiä, joten niitä ei käsittääkseni ihan helposti lähdetä vaihtamaan. Länsimaissa väestö ei juurikaan kasva, älypuhelimien penetraatio on jo suuri, ja järjestelmät varmasti modernimmat kuin kehittyvissä maissa. Sen sijaan kehittyvissä maissa väestö kasvaa hurjaa vauhtia, ja yhä suurempi osa ihmisistä pääsee mobiilipalveluiden pariin. Kasvava käyttäjämäärä ja teknisesti vanhentuneet järjestelmät aiheuttavat operaattoreille tarpeen modernisoida järjestelmiään kovalla vauhdilla. Tällaisessa tilanteessa markkinaa syntyy jatkuvasti ja sitä myös jaetaan uusiksi. Sen sijaan jo kehittyneillä markkinoilla asiakkailla ei välttämättä ole halua vaihtaa järjestelmää, jos se on yhtä hyvä tai vain hieman parempi kuin nykyinen.

Itse ajattelen tämän niin, että Tecnotree satsaa resurssit sinne, missä ne tuottavat eniten. Euroopassa ehkä voitaisiin kasvaa, mutta uusasiakashankinnan kustannukset olisivat suuremmat. Yritys siis kasvaa siellä missä se voi helpoimmin kasvaa, ja kun tämä markkina on aikanaan kattavasti maadoitettu, ei Tecnotreetakaan vaihdeta sieltä helposti pois.

23 tykkäystä

Minä luulen, että tuote on “riittävän hyvä” tai oikeinkin laadukas Afrikkaan ja Aasian vähemmän digitalisoituneihin maihin, mutta sellainen laatutaso ei välttämättä länsieurooppaan riitä ilman jumppaa, johon ei taas Tecnotreellä ole resursseja. Varmaan sinänsä kykenisivät, mutta valitsevat toisin.

Itseäni euroopan ohkaisuuskaan ei oikein häiritse, koska valituilla päämarkkinoilla on sitä populaa kirjaimellisesti kertoimella 10x ja sen väen määrä korreloi kyllä tuottopotentiaalin kanssa. Vastapainoksi tulee sitä riskiä tosiaan ihan reilusti

4 tykkäystä

Paljon puhutaan täällä riskeistä mainitsematta nimeltä mitä ne ovat kehittyvissä maissa? Miksi Telecom liiketoiminta ja sinne SaaS ratkaisujen toimittaminen on niin riskistä?

Jos tarkoitatte aiemmin puhuttua kahta isoa asiakasta, niin kannattaa kuunnella Inden + Tecnon viimeisin videohaastattelu. Tj. avaa että vaikka asiakkaan näkyy esimerkiksi kaksi globaalisti toimivaa telecom jättiä, niin heillä on toimituksia noin 40 eri organisaatiolle, joista moni toimii hyvin itsenäisesti. Tämä ainakin omissa pohdinnoissa poisti huomattavasti tuota keskittymisriskiä.

13 tykkäystä

Isoja riskejä on mielestäni monta ja osa jo mainittu. Näiden syiden johdosta itse hyppäsin jo pois kyydistä, koska ei vaan luottoa löydy, että kannattaa maksaa tällaista ylihintaa, vai onko tämä vain katkeraa panettelua… ![]()

Eli, oliko näin, että noin 80 % liikevaihdosta tulee kahdelta asiakkaalta… Yhtiöllä velkaa ja vaikka taloudellinen tilanne on vahvistunut, niin ehtiikö tuosta tulemaan lopulta mitään omistajille, vai onko aika jo ajanut ohitse näistä tuotteista ennen kuin yhtiön liva nousee edes 100M. Kasvu ei tosiaan mielestäni ole riittävän nopeata vs. tämän hetken arvostustaso. Lisäksi tosiaan näyttää, että yhtiö pärjää ainoastaan kehittyvien maiden markkinoilla ja mietin, että mistä heidän isoimmat asiakkaat oikein maksavat…? Olettaisin, että Tecnotreen isommat asiakkaat voisivat jo nyt verrattain pikaisesti rakentaa saman palvelun itselleen halvemmalla mitä maksavat heille tai ostaa sen muualta.

Voin olla toki väärässä mutta mikäli Tecnotreellä ei ole mitään uusia tuotteita tulossa mukaan kuvioon, niin uskaltaisin väittää ettemme tule näkemään tämän yhtiön koskaan yltävän 100M livaan, sen verran nopeaa kuitenkin kehitys on ja on vaikea uskoa, että tästä bisneksestä on juurikaan jäljellä 2-3 vuoden kuluttua. Toki “eihän se ole hullu joka pyytää, vaan se joka maksaa”. ![]()

1 tykkäys

Luulenpa, että kun pari suurempaa myyjää on saanut myyntinsä päätökseen, voisi tilaa olla pienelle kurssiharppaukselle.

10 tykkäystä

Nyt mielenkiinnosta on kysyttävä, miten määrität tämän hetkisen hinnan olevan merkittävästi ylihinnoiteltu ja arvostustason olevan tiukka? Ottaen huomioon n. 0,8 PEG:n sekä 21e P/E n.13 kertoimet, jotka ovat myös Inderesin analyysin perusteella hyvinkin alhaiset?

31 tykkäystä

Riskejähän on aina, olennaista on se, miten niitä riskejä hallitaan. Tässä riskejä (lihavoituna), joita itse mietin, aloittaessani tutkimaan yritystä. Identifioidun riskin perässä vastaus havaittuun riskiin:

Valuuttakurssiriski, inflaatiohan voi joissakin maissa olla “järjettömän suuri.”

Tecnotreen liikevaihdosta suurin osa tulee dollareissa, joten nähdäkseni tämä riski on hallinnassa.

Myyntisaamisten tuloutuminen. Kehittyvissä maissa asiakkaathan voivat olla “epämääräisiä” tms. Myyntisaamisten tuloutumiseen liittyy aina tietysti riski (kaikissa yrityksissä). Saneerausohjelmasta luettua: Asiakkaat ovat kohdemaissa johtavia operaattoreita, jotka eivät koskaan ole jättäneet maksamatta.

Maksuajat. Maksuajat kehittyvissä maissa ovat pidempiä, koska monissa näistä maista keskuspankit rajoittavat valuutan saatavuutta. Maksuajat ovat siis pidempiä, mutta maksut kyllä saadaan. Tämä riski saadaan hallintaan sillä, että ylläpidetään riittävää kassaa.

Asiakaskunta on todella keskittynyt Kyllä, mutta kuten aiemmin on jo todettu, nämä isot operaattorit sisältävät useita pienempiä paikallisia toimijoita, jotka toimivat ja tekevät ratkaisunsa itsenäisesti. Lisäksi Tecnotreella suurimpien asiakkaiden osuus liikevaihdosta on trendinomaisesti pienentynyt:

2018: 84 % liikevaihdosta suurilta

2019: 80 % suurilta

2020: 76 % …

14 tykkäystä

Juurihan Tecnotree helmikuussa julkaisi älykkään lompakon, Tecnotree Sparkin.

8 tykkäystä

Okei näistä ostan tuon inflaatioriskin, mutta kuvittelisin että kehittyvien maiden markkinoilla toimivat yritykset suojaavat saamisensa tai laskuttavat jopa dollareissa. @Joonas_Korkiakoski tämä on itseasiassa aika mielenkiintoinen pointti Tecnoon liittyen. Tiedätkö missä valuutassa Tecnotree laskuttaa kehittyvien maiden asiakkuuksia?

1 tykkäys