Joo kuten täällä aikaisemmin mainittu, kaikki yli 10% viimeisimmän tilikauden liikevaihdosta ylittävät tilaukset julkaistaan börsässä.

13 tykkäystä

“Tecnotree julkistaa pörssitiedotteella asiakkailtaan saamansa tilaukset, jotka ovat arvoltaan vähintään 10 % edellisen tilikauden liikevaihdosta.”

17 tykkäystä

12 tykkäystä

Yhtiö ilmoittaa 10% viimevuoden lv olevan uuden kaupan ja sen markkina-arvo laskee muutaman prosentin markkinan mukana. Sopiihan se mulle ![]()

22 tykkäystä

@onpph Tää on tätä. Kun Jenkeissä mennään alas, kaikki laskee meilläkin. Oli sitten hyvä tai huono firma…

14 tykkäystä

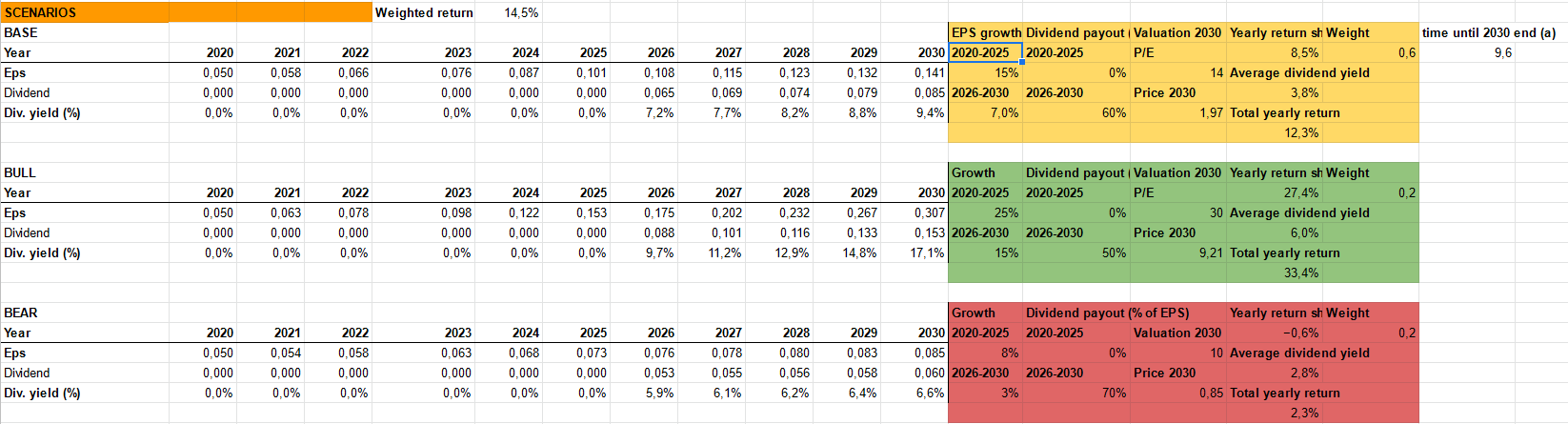

Olen yrittänyt tässä järkeillä, onko tämä Tecnotreen case lähes nobrainer tuottopotentiaalin osalta. P/E ja EV/EBIT luvut näyttävät olevan huomattavasti alle kilpailijoiden keskiarvon. Samalla, Adj. EBIT margin on huomattavasti parempi kuin kilpailijoilla, ja myös kasvu etenkin viimevuonna, jotka puoltaisi kilpailijoita kovempiin kertoimiin. Toki sitä aiempina kasvu on ollut heikompaa kuin kilpailijoilla, joka osaltaan vaikuttaa varmasti myös kertoimiin kuten myös yrityksen historia.

Viimeisen 4 vuoden aikana, kvartaalikohtainen myynti on ollut keskimäärin 44% kyseisen ajanhetken edeltävän kvartaalin lopun tilauskannasta. Loppuvuodelle, jos lasketaan tämän 44% (josta vähennän 5% varmuusmarginaalina) perusteella Sales olettaen että Q1/2021 hetkinen OB:n taso 47,3mEUR pysyy läpi vuoden samalla tasolla saadaan FY2021 myynniksi 67,0mEUR. Tällöin kasvua viimevuoteen tulisi n. 27%, jota pidän kuitenkin hieman yläkanttiin olevana. Vertailukohtana, voidaan ottaa Q1/21 YoY muutos MEA/APAC alueella, jossa kasvua oli 22,5%. Tecnotreen kasvu nojaa vahvasti nimenomaan tähän alueeseen, enkä täten näkisi täysin mahdottomana n. 25% YoY kasvua konsernitasolla, mikäli Europe&Americas kampeaa itsensä lähelle viimevuoden lukuja, josta Q1 oltiin hieman jäljessä. Tässä vaiheessa voidaan palata arvostuskertoimiin, onko P/E 10-15 sopiva n. 30-40% EBIT:ä tekevälle näissä laskelmissa esiintyvälle oletetulle n.25% kasvavalle yritykselle? Sitä voi jokainen itse puntaroida.

Esimerkki on hyvin karrikoitu eikä OB:n määrää voi varmastikkaan täten suhteuttaa suoraan liikevaihtoon, mutta jokatapauksessa vahva OB antaa mielestäni vahvaa tukea liikevaihdon kasvulle. En myöskään usko OB:n heikkenevän, sillä aktiviteetti tilauksissa mielestäni kasvanut. Samalla, yrityksellä on peräti 36 uutta työpaikkahakua käynnissä. Tämä 36 on n. 5% koko Q1 lopun henkilöstömäärästä. En millään jaksa uskoa, että siellä rekryttäisiin päämärkänä lisää väkeä, mikäli hommat eivät etene mallikkaasti raiteillaan.

Toki, yrityksen liiketoiminta-alue kuten myös asiakasportfolio myös nostaa yrityksen riskitasoa, joka peilaantuu hyväksyttyihin kertoimiin.

Disclaimer: Tecnotreellä salkussa suhteellisesti suuri paino, joten Tecnotree lasit silmillä vahvasti.

74 tykkäystä

Niin ja sitä kovin paljon puhutaan että markkinat on tehokkaat eikä kannata edes yrittää ajoittaa. Sitten tulee näitä Tecnotreen kaltaisia tilaisuuksia vastaan ![]() Tässä keississä kiteytyy itselleni sellainen ihanteellinen kombo: Vaikuttavaa tuloskasvua, käänneyhtiö ja potentiaali reiluun kertoimien nousuun.

Tässä keississä kiteytyy itselleni sellainen ihanteellinen kombo: Vaikuttavaa tuloskasvua, käänneyhtiö ja potentiaali reiluun kertoimien nousuun.

48 tykkäystä

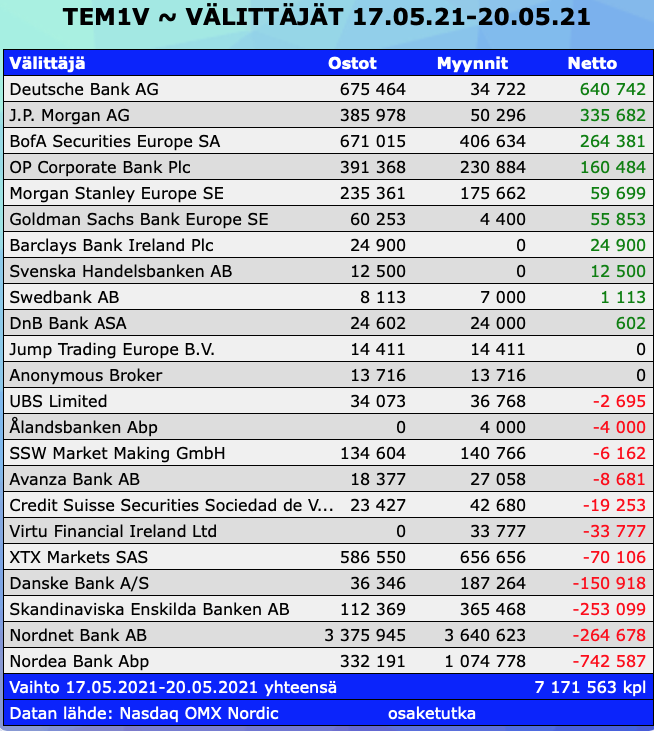

Arvatkaapa mitkä tahot on ollut tällä viikolla isoimpina myyntilaidalla?

…

rummun pärinää

…

Suomalaiset piensijoittajat!

Ulkkarit sen sijaan on heränneet ja kauhoneet kaksin käsin lappuja liiveihinsä. Nyt on kyllä hyvä momentum päällä joten ei muuta kun tiukasti vaan istutaan lappujen päällä ![]()

68 tykkäystä

Tällä hetkellä tää tuntuu nyt niin kivasti ihan oikealta sijoittamiselta, ettei edes jaksa harmitella niiden 0,4 hintaan ja joskus lokakuussa voitolla myytyjen lappujen perään. Tai sitten nössöilyä ja varomista lisäsaneerausmaksuista koko vuoden alun, jonka johdosta nyt pitkään pitoon otetun possan kh jäi vähän “korkeaksi”.

Kun ei nyt vaan Intian toimipisteellä sattuis mitään (köh köh)

10 tykkäystä

Millaisia laskelmia palstalaiset ovat tehneet Tecnotreen ”oikeasta arvosta”. Markkina määrittää toki sitä päiväkohtaisesti, mutta vastaako nyt tuo yhtiön edes tämänhetkistä suoritusta.

Millaisen ”neutraalin ja konservatiivisen” arvion saatte pelkkien lukujen perusteella. Onko 250 miljoonan markkina-arvo vai kenties 400-500 miljoonan arvo näillä luvuilla oikeutettu? Ehkä jopa enemmän.

Tähän päälle voi sitten laskea mahdolliset riskikertoimet erikseen, joita voi tulla markkinoiden tai kilpailijoiden kautta.

1 tykkäys

Taitaa markkina arvostaa alle verrokkien koska koholla oleva riski ja historia - jos kerran pääsee tilanteeseen jossa joudutaan velkasaneeraukseen niin se painaa vaakakupissa pitkään.

Pitää muistaa että kolmisen vuotta sitten uutisvirta oli tämän tasoista:

(Vanha juttu, kesältä 2018!)

Hyvin ovat laivaa kääntäneet ja itse en usko että tästä saavat enää sössittyä uudestaan, mutta tämäntyyppinen historia on iso “radioactive”-tarra joka saa vähemmän tutkimiseen aikaa käyttävät sijoittajat suoraan hyppäämään yli kun etsivät sijoituskohteita.

12 tykkäystä

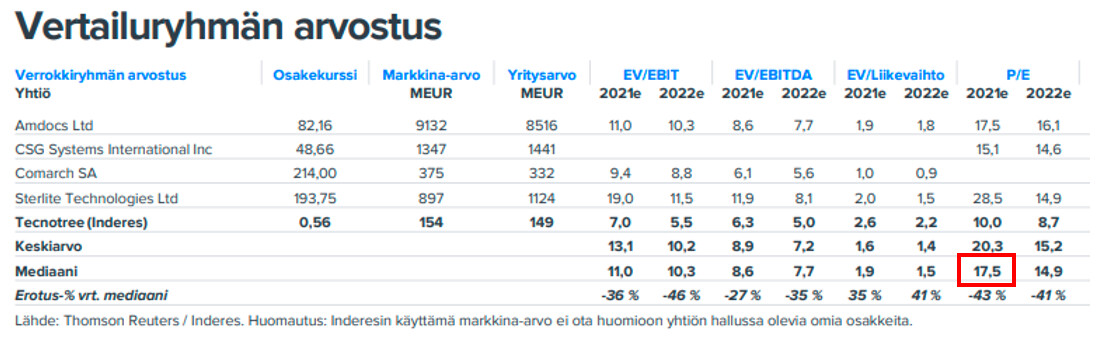

Kuten olen aiemmin tässä ketjussa jo tuonut esille, odotan Tecnotreen liikevaihdon ja liikevoiton kasvun olevan Inderesin ennusteita nopeampaa. Jos kuitenkin pysytään “neutraalilla ja konservatiivisella” linjalla, ja pidättäydytään objektiivisessa näkemyksessä eli Inderesin ennusteissa, olisi näkymä puupäälaskelmilla seuraavanlainen:

Kapean verrokkiryhmän p/e -lukujen mediaani vuoden 2021 ennusteilla on 17,5

Laajassa raportissa @Joonas_Korkiakoski toteaa: “Pidemmällä aikavälillä yhtiö voi mielestämme olla oikeutettu myös pieneen suhteelliseen preemioon, kunhan vain kannattavan kasvun tavoittelussa ja sitä myöten riskiprofiilin asteittaisessa laskussa onnistutaan.”

Inderesin päivitetyissä ennusteissa EPS vuodelta 2021 olisi 0,06 €:

Jos käytetään verrokkiryhmän arvostusta, olisi Tecnotreen markkina-arvo nyt luokkaa ~300 Me ja osakkeen hinta reilun euron. Tecnotreen kannattavuus ja kasvupotentiaali huomioiden, tämä on mielestäni vielä hyvinkin konservatiivinen arvio. Uskon, että tämän vuoden aikana ennusteita tullaan päivittämään vielä useamman kerran ylöspäin.

30 tykkäystä

Toivottavasti kehitys jatkuu. En itse uskalla laittaa kuin alle prosentin portfoliosta kiinni kun lafkan track record on se mika se on.

4 tykkäystä

Vastaava fiilis täällä - pienellä seurantapanoksella, harkitsen toisen siivun ottamista, potentiaalia on mutta riskipitoista herkkua tämä edelleen on.

6 tykkäystä

Kohta kaksi vuotta omistajana olleena ja jatkuvasti positiota lisänneenä tulee vain yo keskustelusta mieleen, että mitkä on ne erityiset riskit, joita vielä nähdään Tecnotreessä? Eli mikä tekee sen, että vain hyvin varovaisesti uskaltaisi tässä olla mukana?

Inderesin analyysissäkin ollaan siellä keskivaiheilla riskien suhteen.

Osinkoa ei ihan heti ole tulossa, mutta tämä kahden vuoden aika on ollut vakuuttavaa uusien kauppojen ja isojen asiakkaiden kanssa toimintaa. Ja ihan koko ajan talous parantunut. Uskon kehityksen jatkuvan.

46 tykkäystä

Vikas Prabhu, tuotepäällikkö Tecnotree:

13 tykkäystä

Maalaisjärjellä ajateltuna:

- Ennätysvahva Q1 ja ennätyksellinen tilauskanta

- Uusia tilauksia sataa tuon tuosta

- Uutta jengiä rekrytään jotta tilauskannan kasvu valuu tehokkaammin myös liikevaihdon kasvuksi.

Lyhyt on kaunista.

25 tykkäystä

Kyllä tässä vähän kaipailisi sparrausta, mitkä ovat nämä riskit? Ennemmin tuntuu, että Stadin halvin pahvi ja miksi hitossa tätä ei kauhottu mallisalkkuun. Liekkö Sievi-“gate” liian samankaltainen singelseller- setuppeineen… ![]()

Keskittynyt asiakaskunta jotka kuitenkin koostuvat kymmenistä itsenäisistä operaattoreista teknologiakriittisissä toiminnoissa, kehittyvien maiden ongelmat ja palveluiden tulouttaminen, TK-transformaatiossa epäonnistuminen, kulurakenteen pettäminen?

Mukava näistä olisi ajatuksia vaihtaa jos puhutaan riskipitoisesta herkusta tai huonosta track recordista joka viimeiseltä 3 vuodelta on kyllä vertaansa vaille.

27 tykkäystä