Suurimpien omistajien osakemäärän kasvua ei mielestäni tulisi tarkastella noin vaan suurimpien omistajien osakkeiden nettomäärällä, joka on laskenut. 100 suurinta omistajaa omistaa enää ~80% yhtiöstä, kun vuoden vaihteessa luku oli ~90%.

Osakkeenomistajien määrähän on lähes tuplaantunut tämän vuoden aikana (7 660 → 14 662) ja samalla tuonne 100 suurimman omistajan joukkoon pääsemisen raja on tosiaan hieman noussut. Pääosahan noista 100 suurimmasta on melko pieniä osakkeenomistajia kun yli 1% omistuksia on vain 11. Omasta mielestä on hieman outoa, että yhtiöllä on noinkin pitkä lista suurimmista omistajista saatavilla.

En tiedä. Jotenkin olisi itellä kutku, että ei ihan Tecnotreen paukut taida riittää, mutta pidetään sormet ristissä Epäilen, koska on tosi kovat tavoitteet kun 2022 syksyyn mennessä pitäisi olla valmista ja vielä tietoturvallisesti! Ei siinä, hyvä kumminki muistaa, että klassisesti näistä kolmesta saa valita kaksi: Nopeasti, Hyvää, Halvalla.

Jutun perusteella kuulostaisi, että halutaan nopeasti hyvää eli pitää haukkana seurata kuka/ketkä tätä lähtee tekemään. Meinaan voi olla mehevää tuottoa luvassa. Etenkin kun luonnollisesti SaaS ja pitkä häntä kuuluu samoille puljuille

Padma on toiseksi parhain toimari osaketuotolla mitattuna. Osaketuotto 398,2%, kurssinousu 398,2% ajalta 1.1.2020-1.5.2021

”Palvelujemme kysyntä itse asiassa kiihtyi pandemian aikana”, sanoo toimitusjohtaja Padma Ravichander.

Se ei kuitenkaan tarkoita, että kaikki on sujunut kuten ”business as usual”. Esimerkiksi Brasiliassa, Meksikossa ja Argentiinassa tilanne on ollut hyvin vaikea, ja nyt se on sitä Intiassa.

Osavuosikatsaus määrittää varmasti suunnan. Kyllä nämä käänneyhtiöt aina näyttöjä vaativat bullin taakse, toisaalta käänteen jälkeen näyttöjä voikin sitten tulla pitkän matkaa.

Yleensähän osaketta ei kannata myydä hyviin osareihin, vaikka tavoitehintoja kolkutellaan.

Näin toki. Uskon hyvään Q2:seen ja käänteen vahvaan jatkumiseen. Näistähän on aina mielenkiinnosta kaivaa “väliajalla” ennakkotietoa. Vastahan sitä tuli tiedotetta uudesta merkittävästä tilauksesta.

Näin juuri. Tecnomen, eiku -tree, on parantunut juoksuaan todella hienosti viime aikoina. Ravichander on joukkoineen tehnyt hyvää työtä, ja luulisin saman meiningin jatkuvan, siksi olen lisäillyt koko matkan n. 7snt-> 89snt.

Kurssikommentti: tottakai välillä löytyy voittojen kotiuttajia, etenkin nousupuäyrähdysten jälkeen, nousun kulloisestakin syystä riippumatta, minkä näkee kurssikäppyrästä viimeisen vuoden aikana. Kuten Seppo Saario (muistaakseni) sanoi: “Kurssin noustessa hätäisimmät myyjät ravistellaan kyydistä, ja sitten nousu voi jatkua.” Loppujen lopuksi bisneksen kehitys määrittää kurssikehityksen, eikä toisin päin. Senhän me kaikki tiedämme?

Minäpäs muotoilen viestini uudelleen, kun edellinen selvästi ylitti sisälukutaidon liputtajille ja kokivat sen aiheettomaksi. Ohessa sama viesti eri sanoin;

Millätavoin voisi arvioida onko suurempi aukiolevien paikkojen määrä tukemassa näkemystä kasvun ja käänteen vahvasta etenemisestä vai suuresta vaihtuvuudesta yhtiön sisällä?

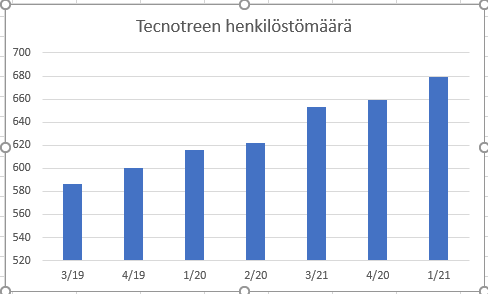

No, kuinka usein Tecnotree kertoo koko henkilöstön määrän, siihen suhteessa? En ole edes huomannut seurata ko. tunnuslukua, onko kvartaaleittain/vain tilinp.?

Edit: typo

DISCLAIMER: viesteihini jää aina typoja, ja osalle olen ihan sokea

Olet oikeassa. Sitähän emme tiedä onko meno buli vai lähteekö jengi kävelee sieltä😁

Mutta kun kasvuyhtiö kyseessä, jolla on hyviä menneitä näyttöjä takana, niin parempi veikkaus on, että Tecnon kasvu jatkuu ja se investoi myös siihen. Hyvä Suomi

Mitä mieltä olette Tecnotreen tiedotuspolitiikasta? Meinaan että huikeana käänneyhtiönä olisi kiva kuulla enemmän kaikesta siitä mitä kulisseissa tapahtuu. Seuraavassa katsauksessa taas luultavasti seuraava infopläjäys. Toisaalta, uutisten vähyys tiputtaa samalla kurssia, ja tarjoaa lisäyspaikkoja.