Mikael Rautanen on usein sanonut, että hän sijoittajana seuraa johdon do/say ratiota, eli tekeekö johto mitä lupaa. Yritin hieman haarukoida tätä Tecnotreen kohdalla Padman toimitusjohtajakaudelta. Alle olen laittanut vuosikertomuksesta Padman kommentteja ja toteutuneita lukuja.

Vuosikertomuksesta 2016 Padman kommentit:

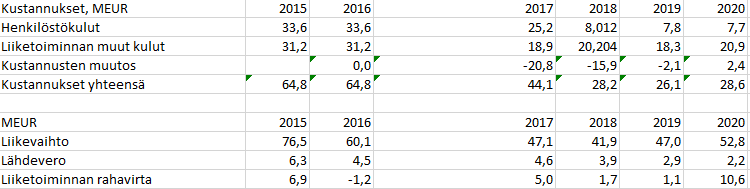

Toteutuma lukuina:

En tarkkaan tiedä mitä Padma tarkoitti “käyttökustannuksilla”, mutta ainakin henkilöstökulut ja liiketoiminnan muut kulut laskivat reippaasti yli 5 MEUR 2016 → 2017.

Padma myös totesi, että pienennetään valuuttakurssiriskejä ja lähdeveroja, sekä kiinnitetään huomiota saatavien oikea-aikaiseen perimiseen. Näihin liittyen lähdevero on laskenut vuoden 2016 4,5 MEUR → vuoden 2020 2,2 MEUR. Liiketoiminnan rahavirrasta ehkä nähtävissä jotain saatavien perimisen kehityksessä. 2016 -1,2 MEUR ja 2017 5 MEUR.

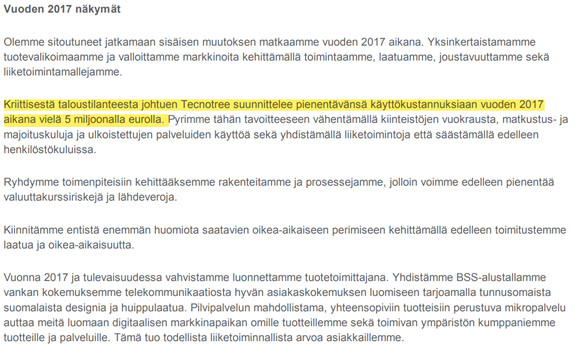

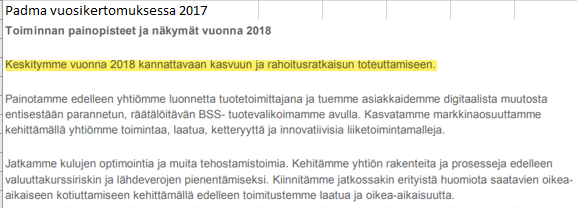

Vuosikertomuksesta 2017:

Kannattava kasvu on aika ympäripyöreä maininta tietysti. Kukapa siihen ei pyrkisi. 2018 tämä ei toteutunut, mutta ehkä silloin tehtiin pohjaa kun 2019 - 2020 kasvettiinkin sitten todella kannattavasti.

Tehostamistoimet purivat → Henkilöstökulut ja liiketoiminnan muut kulut pieneni 15,9 MEUR.

Liiketoiminnan rahavirta vain 1,7 MEUR, joten saatavissa ei ehkä onnistuttu.

Rahoitusjärjestely toteutettiin 2018.

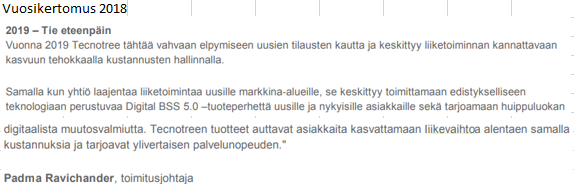

Vuosikertomuksesta 2018:

Kannattava kasvu toteutui 2019.

Digital BSS 5.0 -tuoteperhe myi loistavasti.

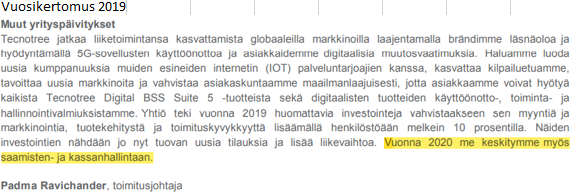

Vuosikertomuksesta 2019:

Jälleen keskitytään saamisten- ja kassanhallintaan. Tähän liittyen liiketoiminnan rahavirta kehittyi erittäin suotuisasti:

Aika pieniä tiedon murusiahan nämä ovat. Kovin vähän on mitään konkreettista luvattu, niin tätä mittaria on hankalampi seurata.

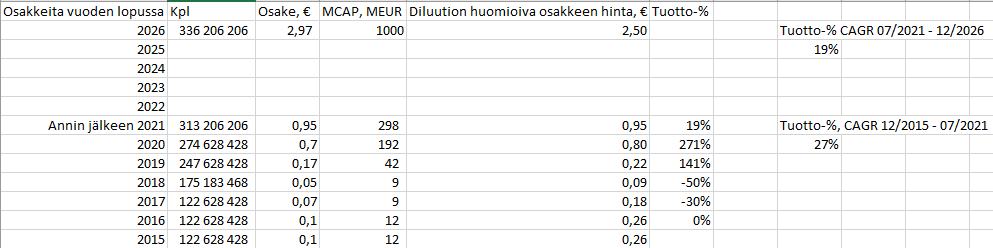

Sitten vielä laskeskelin Padman aikaista omistaja-arvon luontia. Padma tuli toimitusjohtajaksi 2016 olikohan toukokuussa. 2015 vuoden lopusta Tecnotreen osake on tuottanut diluution huomioiden 27 % per annum. 2016 vuoden lopusta lukema on yli 30 %. Tässä mielessä Padma on onnistunut toimitusjohtajana erinomaisesti. Kaikki ei tietenkään ole yhdestä henkilöstä kiinni, mutta toimitusjohtajalla se merkittävin rooli on. Jos Tecnotree saavuttaisi miljardin markkina-arvon 2026 loppuun mennessä, ja optiot 23 miljoonaa osaketta kaikki merkittäisiin, olisi osakekohtainen tuotto tästä eteenpäin 19 % per annum.

Nämä luvut on laskettu osakkeen hinnalla 0,95 €, jota se laskuja tehdessä oli.