Muuten hyvää pohdintaa, mutta tähän pakko tarttua, kun tuntuu menevän vahvasti ylispekuloinniksi. En tiedä, mitä sanamuotoja yleensä rahoituksen/sijoitusten hankintaprosessissa käytetään, mutta kaupankäynnissä on ihan normaalia, että aloitteellinen osapuoli, joka tarvitsee jotakin, pyytää tarjouksia niiltä joilla on sitä jotakin tarjota. Lähetetään tarjouspyyntöjä ja niiden pohjalta saadaan tarjouksia.

Itse vedin tiedotteiden pohjalta johtopäätöksen, että on haluttu päästä Vikingin kanssa sopimukseen ja tähän on sitten tarvittu rahoitusta, jota on aktiivisesti etsitty ja sitten tartuttu parhaaseen tarjoukseen, joka on saatu. Jos ei ole näyttöä muusta, niin mielestäni on turha spekuloida muulla.

Markkina näyttää antaneen tuomionsa. Noin vuorokausi tässä on nyt aikaa kulunut ja lappua treidailtu ja näyttää että hinta ottaa varsin pienen hitin vs. tilanne ennen uutisia.

Viikkotasolla kurssi -0,3%, eiliseen aamupäivään nähden ~ -2,5% ja suunta edelleen ylämäkeen, joten diluutiosta huolimatta uutinen näyttää olevan kurssille positiivinen ajuri. Markkina-arvo itseasiassa ylitti sen mitä se eilen oli ennen uutista kun otetaan huomioon lapuista saadut käteisvarat.

Ennen antia: 268 miljoonaa osaketta * 0,92 kurssi - markkina arvo 246,5M euroa

Annin jälkeen: 299 miljoonaa osaketta * 0,9 kurssi - markkina-arvo 269,1M euroa

Annista tulee kassaan 22 miljoonaa euroa, 246,5 + 22 = 268,5M

Eli firman markkina-arvo näyttää jo ylittävän ennen anti-ilmoitusta olleen markkina-arvon plus käteinen mitä kassaan tulee. Per osake tietty tuli tauluun koska diluutio mutta eipä näytä markkina tästä ottaneen nokkiinsa vaikka foorumijupinoista voisi muutakin luulla.

Tärkeintä olisi nyt avoin viestintä. Mitä on sovittu Vikingin kanssa → paljonko meni rahaa ja mikä on suunnitelma tästä kaikesta ulos. Tavoitteet, näkymät jne

En jaksa aina kaikkea niin rautalangasta vääntää ja oletan, että ihmiset osaavat lukea rivien välistä myös kirjoituksistani.

Kuitenkin tuntuu siltä, että aika monella meni ohi tuo oleellinen tässä mihin yritin viitata, omistajuusrakenteen lujittamisen lisäksi: pääomarakenne, sekä rahoitus.

Käsitykseni mukaan jo vuosien ajan Tecnotreen suurin ongelma on ollut korkean lähdeveron aiheuttama kassavirran kuivuminen suhteessa investointi tarpeeseen. Tuo lähdevero-ongelma on ilmeisesti saatu jotenkin ratkaistua, mutta se ei poista investointitarvetta. Eritoten jos on tarkoitus ei pelkästään investoida vanhoihin ja jatkuvasti uusiutuviin teknologioihin, vaan olla mukana pilviteknologiamurroksessa ja unohtamatta SaaS-korttia, joka voisi olla seuraava optio, kun pohditaan yhtiön rakenteellisia uudistuksia. Toisi ketteryyttä jatkuvassa teknomyllerryksessä. Ne investoinnit kun alaherkkyys huomioidaan olisi hyvä tehdä nyt, eikä huomenna.

Kyllä, spekulointi vahvana tässä kirjoituksessani on!

Tiedä sitten kuinka turhaa se on, kunhan ajatuksiani jaan. Itse joka tapauksessa katselen tarinan jatkumista myös sillä silmällä, että tuleeko firman toimista vahvistusta/kumoavia tekoja näille pohdinnoilleni. Ei ole pakko käyttää itse

Itse en kuitenkaan muista yhtään toista anti-ilmoitusta, jossa tuollainen “saatu tarjous”- muotoilu on ollut käytössä. Joskus kai kerrotaan että on ollut kysyntää jne… Siksi tartuin siihen. Kaupankäynti toki usein menee kuten kuvailit!

Kovasti kiinnostaa, kuinka monta euroa tämä Viking kanssa tehty sovinto maksaa Tecnotreelle. Jos sopu edellyttäisi jotain maksuja, niin kaipa siitä olisi pitänyt jotain tiedottaa myös.

Suunnatulla annilla kerätään 22 miljoonaa euroa. Tuo ylittää yli 5 miljoonalla eurolla sanerausvelat. Tämä 5meur vahvistaa suoraan käyttöpääomaa.

Yhtiökokouskutsussa:

Suunnatun annin tarkoituksena on tukea Yhtiön velanmaksukykyä ja vahvistaa Yhtiön käyttöpääomaa, …

Käyttöpääoman vahvistamisen tarve voidaan tulkita myös hälyytysmerkiksi. Tecnotreen asiakkailla on ilmeisen vahva neuvotteluvoima maksuaikojen suhteen.

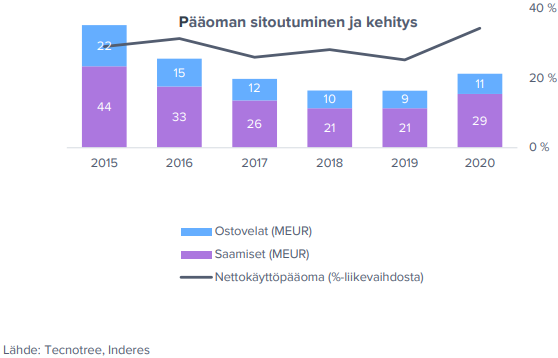

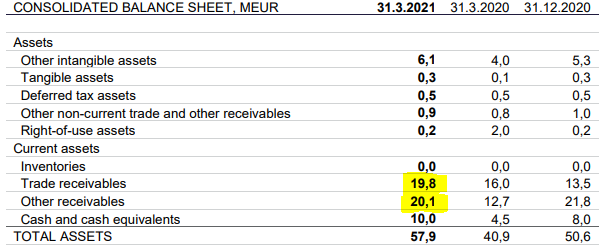

Myyntisaatavat olivat vuoden 2020 lopussa 13,5 meur ja 31.3.2021 jo 19,8 meur. Myyntisaatavat ovat kasvaneet 5,3 mEUR ja kassa on kasvanut vain 2 meur. Kehitys on hälyyttävä ja yhtiön johdon oli tähän reagoitava. Q1 2021 osarista:

Tecnotreen suurimmat asiakkaat MTN Group ja America Movil. Inderesin arvion mukaan vuonna 2020 näiden osuus liikevaihdosta oli yhteensä 76 %. Kyseisesten asiakkaiden maksuvalmiutta ei minulla ole mitään syytä epäillä. Ongelmallisempaa ovatkin ilmeisen pitkät maksuajat, minkä vuoksi Tecnotree tarvitsee kipeästi lisää pääomaa, jotta voisi kasvaa. Toki olisi toivottavaa, että Tecnotree pystyisi jatkossa neuvottelemaan itselleen paremmat maksuehdot.

myös Inderesille nopeasta reagoinnista vaikka miten on kesälomat päällä, aihe tapetilla niin erittäin hyvä saada “tungettua mikrofoni eteen” sylttytehtaalle taustoittamaan tapausta nopeasti.

Juuri näin! Mahtavaa reagointia sekä Inderesiltä, että Tecnotreeltäkin

Ja itse sisältökin oli juuri sellaista mitä toivoisikin kuulevansa ja voin vetää melkeinpä jo näillä puheilla raksit yli muutamista spekulaatioistani! @MoneyWalker mainitsemista käyttöpääomahaasteista ei tietty puhuttu mitään, mutta siinäpä sitä hyvää jutun juurta Q2 infoon!

Erityiskiitokset @Joonas_Korkiakoski Aivan mahtavaa, että pureuduit asiaan tuoreeltaan. Hienoa, että Tecnotree avasi näinkin avoimesti taustat meille sijoittajille.

Haastattelusta ymmäräsin, että Tecnotreen investointitarve tulee heidän tuotteidesnsa integroitumisesta kumppaniekosysteemeihin sekä laajentumisesta uusille maantieteellisille markkinoille ja uusille asiakkaille. Tavoitteena on 1000meur markkina-arvo. Tämä näkyy myös kivasti optio-ohjelman tavoitearvoissa:

Osakkeiden merkintäaika optio-oikeuksilla 2021A-2021D on 1.7.2026-31.12.2026. Optio-oikeuksilla merkittävien osakkeiden merkintäaika ei kuitenkaan ala, ellei seuraavia vapautumiskriteerejä ole saavutettu:

optio-oikeus 2021A; yhtiön markkina-arvo on vähintään 350 M€,

optio-oikeus 2021B; yhtiön markkina-arvo on vähintään 500 M€,

optio-oikeus 2021C; yhtiön markkina-arvo on vähintään 750 M€ ja

optio-oikeus 2021D; yhtiön markkina-arvo on vähintään 1 000 M€.

Hyvä haastattelu, argumentit rahoitukselle vakuuttivat. Nyt laitetaan uusi vaihe silmään, potentiaalia ja kunnianhimoa löytyy. Kurssi jo aika vahvassa nosteessa.

Kova kasvustrategia, vaatii laajentumista globaaleille markkinoille ja isoa uusasiakashankintaa, tavoitteena olla billion-dollar-company

Teknologia kilpailukykyinen

Saneerausvelka estää hankkimasta uusia asiakkuuksia (asiakkaat hakee luotettavia kumppaneita, tekevät due diligencensä, kilpailijoita riittää, joten yrityssaneeraus iso red flag)

Tecnotreen tuote on asiakkaille “mission-critical” → hakevat kumppaneita, jotka ovat taloudellisesti luotettavia vuosikausiksi eteenpäin

Viking on kilpailija ja velka heille huono asia uusmyynnin kannalta. Tämä ja menneet oikeustaistelut ei nosta Tecnotreen arvoa asiakkaiden silmissä

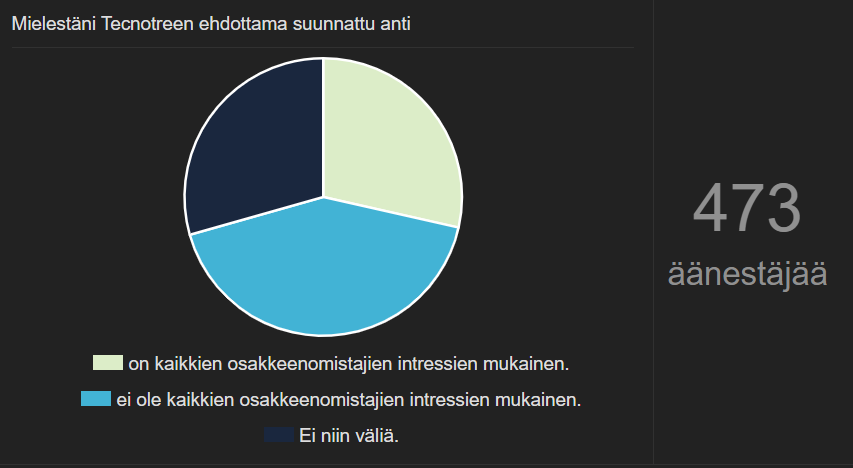

Miksi suunnattu eikä merkintäoikeusanti?

Kysyttiin ~66% osakeomistuksen suhtautumista antiin, vastaukset eivät olleet rohkaisevia

Vuosien takaa kokemus epäonnistuneesta merkintäoikeusannista, shareholder value tippui luokkaa 40-50%

Investointipankit eivät olleet halukkaita merkitsemään, mitä annista jää yli, koska firma saneerauksessa

Miksi hinta oli mitä oli?

Firma kasvaa koko ajan ja tätäkään prosessia ei viety päivässä läpi, vaan hinta on sovittu jo aikaisemmin → riski osakkeen hinnan kehittymisestä. Eikä sekään olisi hyvä vaihtoehto, että alennus on luokkaa 3% ja isot sijoittajat näyttää tyhmiltä.

Parannetaan siis kilpailuasemaa, jotta saadaan myyntiä. Kaikki rahoitusvaihtoehdot käyty läpi ja todellakin valittu osakkeenomistajan kannalta järkevin

Itse ainakin vakuutuin näistä perusteluista, ja aivan huikeaa, että vuorokauden sisällä tiedotteesta saatiin järjestettyä tällainen haastattelu.

Tätä juuri kaivattiin! Avointa viestintää, selkeitä suunnitelmia ja taustoituksia. Hienoa reagointia sekä Inderesiltä @Joonas_Korkiakoski sekä Tecnotreeltä.

Lyhyttä referaattia sekä havaintoja itse haastattelusta:

CEO, padma

Padma jakoi oman historiansa Tecnotreessa (vuodesta 2016 alkaen) kolmeen vaiheeseen;

“Selviytymisvaihe”. Yritys oli taloudellisesti suurissa ongelmissa, eikä selvää tietä ulos ongelmista näkynyt. Aluksi paukut menivät kulujen minimointiin, uskottavan tuoteportfolion rakentamiseen ja asiakassuhteiden luontiin.

“Pitkän ajan suunnitelma”. Velkasaneesausmenettelyn selkiydyttyä Padma alkoi johtaa yhtiötä kohti kestävää kasvun tietä olemassaolevien asiakkuuksien kehittämisellä, sekä sitoutuneiden sijoittajien etsimisellä.

Nyt alkava “surge” -vaihe. Investointi vahvaan kasvuun. Kunnianhimoinen 5 vuoden suunnitelma, joka vaatii merkittävää sitoutumista yhtöltä ja sijoittajilta. Tavoite että yhtiön markkina-arvo on 5 vuoden päästä 1 miljardin. Tämän suunnitelman toteuttaminen ei kaipaa ylimääräisiä ankkureita, kuten vanhoja velkoja ja B-luokan luottoluokitusta.

Velkasaneerauksesta pääseminen on/olisi vahva signaali markkinoille ja vahvistaisi Tecnon markkina-aseamaa suhteessa kilpailijoihin. Tämä on merkittävä askel yhtiön strategiassa.

Kyseessä oli strategian mukainen askel kohti vahvaa kasvua. Tämä toimi avaa yhtiölle mahdollisuuksia uusilla markkina-alueilla. Markkina-alueilla tarkoitetaan sekä uusia maantieteellisiä alueita, että nykyisen tuoteportfolion hyödyntämistä täysin uusissa käyttötarkoituksissa. Potentiaalinen markkina koskettaisi jopa yli miljardia ihmistä. Uusien markkina-alueiden valtaaminen vaatii tueksi vahvan ja vakaan suhteen ankkurisijoittajiin sekä merkittäviä panostuksia omiin työntekijöihin ja heidän hyvinvointiin osana kasvutarinaa.

CFO, Priyesh

Tecnotree omaa kilpailukykyisen tuoteportfolion, jolla on merkittävästi nykytilannetta suurempi potentiaali.

Kasvuun investointi vaatii merkittäviä määriä nopeasti implementoitavaa pääomaa. Saneerausmenettelystä irtautuminen vauhdittaa Tecnotreen kasvutekijöitä. Anti nähtiin suuromistajien mielestä parhaimpana tapana kerätä nopeasti käyttöpääomaa kassaan.

Suunnatun annin hinta. Alennus ei ole pitkällä aikavälillä merkittävä. Hinnassa on huomioitava, että se on lyöty lukkoon jo huomattavasti aikaisemmin, joten alennus oli allekirjoitushetkellä huomattavasti pienempi. Myös aikaikkuna päätöksentekoon oli lyhyt, joten tästäkin syystä suunnattu anti nähtiin tässä tilanteessa järkevimpänä.

Kaikenkaikkiaan mulle tuli hyvä fiilis tästä haastattelusta. Nyt olen vakuuttunut että päätöksiä on punnittu tarkasti ja tämä on nähty pitkän aikavälin kasvun kannalta järkevimpänä ratkaisuna. Potentiaalia Tecnotreellä on kuuhun asti, kun pidetään hyvä kasvuvauhti päällä ja vältetään jatkossa taloudelliset sudenkuopat.

Edit: Äänestys oli auki 24 tuntia su klo 16 - ma klo 16. Tecnotree avasi annin taustoja Joonaksen haastattelussa kaksi tuntia ennen äänestyksen päättymistä.

Edit: Avaan uuden äänestyksen pörssin sulkeudettua. On mielenkiintoista nähdä, mikä vaikutus on ajalla ja lisätiedolla.

Olisi ollut varmaan kovin erilainen tulos, jos kysely olisi tehty vasta sitten, kun äänestäjillä olisi ollut enemmän tietoja annin taustoista ja syistä

Juuri näin. Erittäin hyvä tiedonanto Tecnotreeltä. Viimeisimmät uutiset olivat lopulta vahvasti nettopositiivisia, vaikka aluksi hieman epävarmuutta syntyikin.