Näinhän se menee. Eniten kiristää se, kun ei ole minkäänlaista ohjeistusta. Miettii vaan kuinka isolla painolla osariin uskaltaa purjehtia.

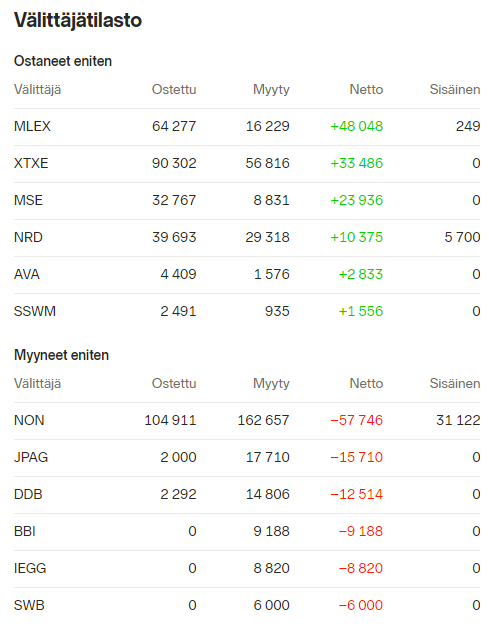

Kärjistetysti NON myy, muut ostaa.

Näinhän se menee. Eniten kiristää se, kun ei ole minkäänlaista ohjeistusta. Miettii vaan kuinka isolla painolla osariin uskaltaa purjehtia.

Kärjistetysti NON myy, muut ostaa.

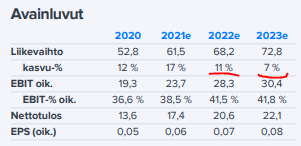

Vähän ristiriitaisin fiiliksin torstaihin ja etenkin perjantain uuteen ohjeistukseen. Luvut varmaankin linjassa odotusten kanssa, mutta miten paljon kasvava tilauskanta ja velkasaneerauksen tuleva päättyminen nostaa odotuksia 2022, 2023, 2024 kasvulle ja miten paljon arvostuskertoimissa on nousuvaraa uudessa tilanteessa. Veikkaan reipasta nostoa tavoitehintaan, mutta suosituksen laskukaan ei olisi valtava yllätys kurssinousun jälkeen.

Nykyiset 2022 ja 2023 kavuodotukset ovat mielestäni erittäin maltiliset:

Mitäs näkemyksiä muilla?

Kasvuodotukset ovat tosiaan erittäin maltilliset. 2018-2020 yhtiö kasvoi n. 12% per vuosi ja tässä on kuitenkin vielä saneeraukseen liittyvää käännöstä, koronaa ja ties mitä. Tämän vuoden kasvuennuste 17% on tähän nähden aika maltillinen ja seuraavien 2 vuoden ennusteet suorastaan karhumaiset. Varsinkin kun ottaa huomioon, että nyt kun päästään saneerauksesta jo etuajassa niin tämä avaa varmasti uusia mahdollisuuksia.

Toisaalta noilla ennusteilla tavoitehinta on 1 euro, mutta tokihan jos kasvu kiihtyy tai pysyy hyvällä tasolla syö se kertoimia.

Parempaa kasvua ja kertoimien nousu siiinä ohessa, sillä onhan tää aika halpa.

Jos kerran kaikkien osakkeenomistajien etu oli että tehdään suunnattu anti, täytyy kasvuvauhdin olla kovempi kuin ennusteilla ennen antia. >20% kasvuvauhti olis toiveissa vuodelle 2021.

PS. Toivon ettei tämä ollut triggeri uudelle anti-keskustelulle

Vaikka tätä miten päin pyörittää niin aliarvostettu tämä mielestäni tällä hetkellä on, ja tulevaisuuden potentiaalia ja skaalautuvuutta löytyy niin paljon, että eiköhän näillä vanhoilla euron ennusteilla ja tavoitehinnoilla pyyhitä pöytää mennen tullen loppuviikosta.

Ainahan sijoittamisessa riskinsä on, mutta tässä on oma vaaka kuitenkin plussalla reilusti. Onhan torstai käänteentekevä päivä joka tapauksessa. Jos ylöspäin lähdetään niin tällaista hintaa tälle osakkeelle ei nähdä enää koskaan. Itse tankkasin juuri vähän lisää torstaita varten, lottoakaan en tee ja jonkun aikaa jo mukana roikkuneena ei tämä niin paljon alaskaan voi tulla että sillä olisi mainittavaa vaikutusta.

----> Mutta sillä taas on, jos tästä muodostuu se uusi tulevaisuuden pörssiraketti ja on laittanut rahojaan kiinni näillä hinnoilla.

Ei ole tietenkään sijoitussuositus, vaan allekirjoittaneen omia pohdintoja. Jokainen taplaa tyylillään ja tekee omat ratkaisunsa ![]()

Alkaahan tässä jännitys tiivistymään tässä vaiheessa ![]()

![]()

Kannattaa muistaa, että osake on liudentumassa myös tuon 10%, jota ei ole päivitetty Inderesin arvioihin. Jotta alettaisiin miettiä jotain 1,5 - 2€ arvostusta, pitäisi seuraavien asioiden toteutua:

Olisihan se melkoinen petos Padmalta jos maalaillaan miljardin market cap tavoitetta ilman mitään katetta. Torstaina nähdään oliko se vain suunnatun annin kritiikin improvisoitu vastine vai onko konkreettinen suunnitelma olemassa.

Erinomaisia pointteja ja totta kai vaaditaan se, että nykyennusteet ylitetään. Näkisin kuitenkin tähän hyvät mahdollisuudet, koska Q1-tilauskanta oli niin vahva (>30% enemmän kuin Q1/2020).

Tämä ei ehkä ole kauhean tieteellinen menetelmä, mutta edellisenä kolmena vuotena koko vuoden liikevaihto on ollut n. 1,5-2 kertainen suhteessa Q1 tilauskantaan ja tuolla 1,5-kertoimellakin päästäisiin 71M€ liikevaihtoon kun tämän vuoden ennuste on “vain” 61,5M€ (tietenkään koko tilauskanta ei tuloudu ko. vuodelle jnejne, mutta tämä näin siis perspektiiviä antamaan). Eli potentiaalia isolle kasvuennusteiden ylitykselle on.

Tämä on mielestäni itsestään selvää. Tätähän sai vielä ei kovin pitkä aika sitten alle 10 P/Ellä, mutta tilanne on muuttunut radikaalisti melko lyhyessä ajassa, esim:

Kyllä, olen samaa mieltä, että räikeä aliarvostus on varmasti jo purkautunut, mutta varsinkin nykymarkkinatilanteessa Tecnotree ei mielestäni ole ollenkaan pahasti hinnoiteltu, nykymarkkinahinnan voi mielestäni vielä hyvin oikeuttaa ihan nykyisilläkin ennusteilla ja upside-potentiaalia on reilusti, koska ennusteet ovat niin matalat.

Ennusteita (jotka on siis mielestäni 2022-2023 kasvun osalta suorastaan karhumaiset) ei tarvitse edes isosti ylittää niin 2023 EPS olisi 0,1€ ja tästä esim. P/E 20 niin kurssi olisi 2€ ja tuotto 20%/a (ja voi tosiaan miettiä onko P/E 20 näin kannattavalle ja kasvavalle yritykselle paljon). Tämä siis mielestäni ihan perus-case ja potentiaalia on paljon enempään jos kasvu olisikin vaikka 20%/vuosi (mikä ei historiaan peilaten ole mitenkään tavaton kasvuhyppäys).

Vuoden 2022 ja 2023 ennusteet ovat maltilliset ottaen huomioon annin yhteydessä kerrotut tavoitteet sekä saneerauksen päättymisen hyödyt. Sen sijaan Q221 tulokseen ei anti vielä vaikuta. Liikevoitto% osalta ennuste on kova, mutta skaalautuvuuden avulla täysin mahdollinen päihittää—> valmiita tuotteita myyty enemmän ja tehokkaammin esim etänä (kova tilauskanta Q1 lopussa). Niin ikään liikevaihdon ennuste Inderesiltä 16,6M€. Oma paras arvaukseni on tilauskannan perusteella vääntämäni graafi jonka tännekin olen jakanut, 18,3-22,3m€ (ei paljoa painoa näille ennustuksille)

Ennustetulla 0,02€ osakekohtaisella tuloksella rullaava 12kk eps taitaa olla 0,07€. Joka ylittää jo Inderesin tämän vuoden ennusteet ja sivuaa ensivuoden ennustetta. Korjatkaa jos väärässä!

Laitetaan vielä teknistä graafia. Tuon “antidipin” jälkeen nousu on ottanut hyvin tukea aina EMA50stä. Tuo tuplahuippu, joka tehtiin eilen on vähän huolestuttava signaali, mutta todennäköisesti tässä ei nähdä enää isoja liikkeitä ennen torstain osaria vaan nyt odotellaan tässä ja katsotaan sitten tuloksesta ja näkymistä riippuen mihin suuntaan lähdetään.

Miljardin market cap on annin jälkeisellä osakkeiden määrällä 3,19€/osake

Miten ko. ennusteen/analyysin ajankohta, onko näissä ennusteissa vielä saneerausoletus päällä…? Selittäisi osaltaan matalampia prosentteja, kun latu osittain aukeaa vasta saneerauksen jälkeen?

Hinnassa taitaa (en ole tehnyt oma analyysiä/arviota) jo olla paitsi saneerauksen päättymistä, antirahaa kassassa niin myös Mrd rajapyykin saavuttamista, sisältäen fintechiä? Eipä sillä, jos Tecnotree vetää omalla tuotekehityksellä tai vaikka yrityskaupalla/-oilla hatusta kanin tyyliin Qt+Froglogic tai Revenio+Oculon, voi baana olla sileä huomattavallekin kasvulle. On toki eri asia, millä aikavälillä sitä nähtäisiin. Positiiviset yllärit antaisivat tietty pontta osakekurssille.

DISCLAIMER: Tecnotree nousunkin jälkeen reilu 1% salkusta, kunhan pyörittelen ja spekuloin

Edit: puuttuva verbi ![]()

Tecnotreen tuote on asiakkaan ydinliiketoiminnassa keskeinen väline. Sellaisen vaihtaminen ei ole ihan pikkuinen juttu. Vähän kuin ERPin vaihto teollisuudessa. Uuden tuotteen on siksi oltava erityisen kilpailukykyinen, jotta markkinaosuutta vallataan syrjäyttämällä olemassa olevia. Uusilla markkinoilla kilpailu on melko tasapuolinen ja nykyisten käyttäjien kokemuksilla on suuri merkitys. En tunne tätä markkinaa, joten en kommentoi, olisiko Tecnotreen tuotteesta alan standardiksi, mutta ilmeisen hyvä tai edullinen tai molempia se on huomioiden tulokset.

Merkittäviä saumoja tällaisilla ohjelmilla on uusien toimijoiden (potentiaalisten asiakkaiden) markkinoille tulon lisäksi yritysfuusiot, joissa yleensä harmonisoidaan järjestelmiä. Harmonisointia ei aina tehdä isomman ehdoilla. Kilpailukykyä ei ratkaise vain ohjelma itsessään, vaan käyttäjätuki, kehitys ja monta muuta asiaa eli asiakastyytyväisyys kokonaisuutena. Tärkeintä on kuitenkin luottamus toimittajaan, jotta voi huoletta sitoutua vähintään investoinnin laskennalliseksi ajaksi. Tämän on nykyinen johto takuulla ymmärtänyt.

Toimaria osotellessa hyvä muistaa että hänellä on sellainen 20m€ panos itselläänkin firmassa. Tuskinpa ihan lonkalta heittelee tavoitteita ![]()

Eikös tuo miljardin market cap ole firman sisäisen tulospalkkiojärjestelmän ylin porras? Ei niinkään lyhyellä tähtäimellä realistinen tai luvattu tilanne?

Kyllä toimitusjohtaja puhui tuosta miljardin market capista tavoitteena kuukausi sitten (4:25-4:35):

Nimenomaan näin itsekin oletan. Muu olisikin petos ja vedätys. Mutta nyt on aika kertoa tarkemmin miten sinne miljardiin päästään. Se oli nimenomaan Padma joka päätti ottaa asian esille ja nimenomaan siinä yhteydessä jossa Kakkosen laimennusta perusteltiin. Ja kurssi nousi juuri tämän vision myötä joka tarkoittaa yli kolmosen kurssia aikanaan.