Kyllähän tämä etenee kuin juna ja näytöt lisääntyy koko ajan ja erityisesti tuo paisuva tilauskanta antaa kyllä tosi paljon luottoa tulevaan. Se on huikeat 40% korkeammalla kuin vuosi sitten (mikä siis oli edellinen tilauskantaennätys!).

Tästä olen samaa mieltä, että kurssihan on ottanut jo aika hyvin nousua niin vaikea arvioida mikä reaktio tulee lyhyellä aikavälillä olemaan. Vaikea itsekin tosiaan nähdä sitä skenaariota, missä tämä ei olisi esim. 12kk:n päästä merkittävästi korkeammalla kuin nyt, mutta meno voi olla pomppuisaa.

Näyttää hyvälle ja vakuuttavalle, luvut sitä mitä odotettiin tai ylikin ja ehkä isoin ajuri tulevaisuuteen tilausten huima kasvu, jota tässä matkalla pidettiin yhtenä suurimpana riskinä kun epäiltiin onko tilauksia jne… Kyllä meidän kelpaa Tecnotreen junassa puksuttaa, kun tulevaisuus näyttää niin hyvälle! Kuten yllä jo mainittiin kyyti voi olla pomppuisaa, mutta saadaanpahan tankata niiauksista lisää.

Liikevaihto: hyvä

Kannattavuus: tosi hyvä

Tilauskanta: tosi hyvä

Kommentit näkymistä: pieni pettymys (toivottavasti ollaan vain konservatiivisia)

Kassavirta ja investoinnit: ok

Kokonaisuus: Juna kulkee ja istutaan kyydissä vaan. Täysin samaa mieltä Sepon ja Jarniksen kanssa. Vaikea nähdä miten tämä ei olisi tuottoisa sijoitus 12 kk tähtäimellä mutta pomppuisa meno jatkunee.

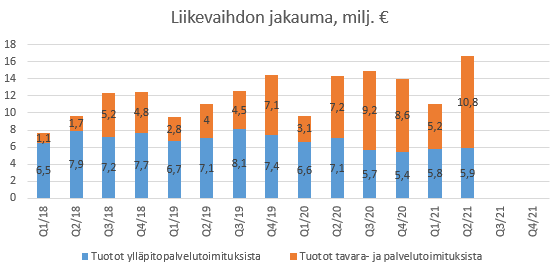

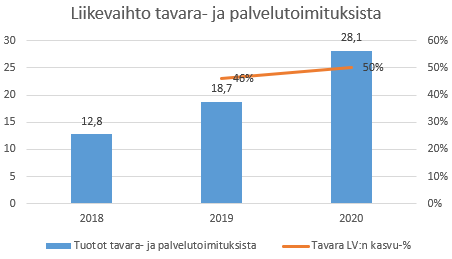

Nostona vielä. Liikevaihdon jakauma siirtyy yhä enemmän kohti tuotot tavara- ja palvelutoimituksesta osiota.

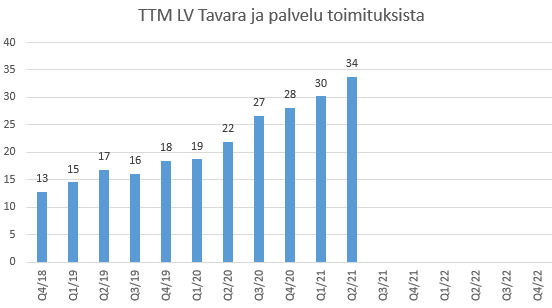

Tuotot tavara- ja palvelutoimituksista kasvoi 50 % yoy ja TTM liikevaihto tästä osiosta nyt jo 34 MEUR.

“Digital BSS tuoteperhe herättää edelleen vahvaa

mielenkiintoa kaikilla markkinoilla, mikä on johtanut viimeiseen kahdeksan vuoden korkeimpaan tilauskantaan. Tecnotree jatkaa investointia tuotteidensa ja toimitusvalmiuksiensa parantamiseen, uusien myyntikanavien hyödyntämiseen ja kilpailuaseman parantamiseen, varmistaen samalla myös vahvan taloudellisen tuloksen.”

Yksi olennaisimpia mittareita tulevaisuuden kassavirtoja (ja arvoa) määrittäessä on tilauskanta ja sen kehitys. Samoin riskit ovat vähentyneet pääoman turvaamisen myötä, niin tämä näyttää erittäin hyvältä tulevaisuutta ajatellen. Nuohan tavoitehinnat eivät vastaa nykytilaa enää mitenkään ja korjautuvat varmasti, kunhan Jaakko ne ehtii laskea kuntoon/päivittää kaavat.

Tämä on erittäin hyvä nosto. Tässä on vielä hyvä huomioida se, että samanaikaisesti H1/2021 vs. H1/2020 tuo “tuotot ylläpitopalvelutoimituksista” on laskenut n. 15%. Tämä taso näyttää nyt kuitenkin vakiintuneen viimeisen vuoden aikana, joten kun tätä negatiivista vaikutusta ei tulevaisuudessa tule enää niin paljon niin tuo todella vahva “tavara- ja palvelutoimitusten” kasvu tulee entistä enemmän läpi kokonaisliikevaihdon kasvuun ja käsittääkseni tämä on juuri sitä erinomaisesti kannattavaa BSS-tuoteperhettä.

Sitä voi sitten ruveta extrapoloimaan, jos tämä kasvu (tai edes puolet siitä) alkaa lyömään läpi kokonaisliikevaihdon kasvuun tällä kannattavuudella. Huhhuh.

Tähän vastaisin otteella tuosta toukokuussa julkaistusta raportista, mistä tuo tavoitehinta on:

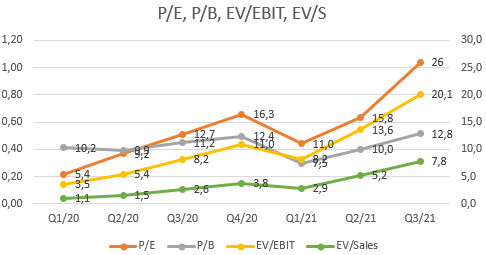

Ennusteidemme mukaiset P/E-luvut vuosille 2021 ja 2022 ovat 14x ja 12x, kun taas vastaavat EV/EBIT-kertoimet ovat 10x ja 8x. Nämä tasot ovat absoluuttisesti matalia, eivätkä ne mielestämme riittävällä tavalla huomioi yhtiön tämänhetkistä suoritustasoa ja pidemmän aikavälin potentiaalia. Maltillisesta arvostuksesta kielivät myös DCF- mallimme indikoima arvo, lähivuosien tuloskasvuodotuksiimme suhteutettu 0,9x PEG-kerroin sekä kapeasta verrokkiryhmästä saatava viitekehys. Arvostuskertoimien nousuvarasta ja odottamastamme tuloskasvusta muodostuva tuotto-odotus on mielestämme edelleen miltei kaksinkertainen suhteessa oman pääoman tuottovaatimukseen. Täten myös tuotto/riski-suhde säilyy erittäin houkuttelevana.

Oli kai se selvää, ettei tällaista lappua saa ensi vuoden P/Ellä 12 kovin pitkään. Eli kyllähän tuo tavoitehinta oli todella varovainen, mutta ymmärtäähän sen, että analyytikko ei voi lyödä yhtäkkiä tavoitehintaa 100% yli nykykurssin

Osarista kiinnostaa erityisesti tulevaisuuden näkymät ja laajentuminen uusille alueille. Poimin sieltä tämän pätkän:

"Tavoittelemme uusia kumppanuuksia digitaalisten palveluntarjoajien, ekosysteemipelaajien ja

esineiden internetin (IOT) tarjoajien kanssa. Haluamme mahdollistaa uusia ansaintamalleja

hyödyntäen uusia avoimia liitäntärajapintoja 5G:n maailmanlaajuisen käytön laajentuessa.

Haluamme edistää digitaalisten rajapintojen käyttöä eri yhteisöjen välillä koulutuksen,

terveydenhuollon, verkkokaupan, pelaamisen, urheilun ja viihteen aloilla.

Aiomme saavuttaa tämän pilvipohjaisiin mikropalveluihin perustuvilla tuotteilla ja digitaalisilla

sovellusalustoilla. Näiden avulla asiakkaamme pystyvät tarjoamaan omia tuotteitaan täysin

digitaalisesti ja luomaan näin oman käyttäjäyhteisön. Tähän tarjontaan on mahdollista myös

liittää kumppanuustuotteiden ekosysteemi, joka vahvistaa liiketoimintaa ja mahdollistaa uusia

ansaintamalleja myös asiakkaille ja tilaajille. "

@Joonas_Korkiakoski: voisiko tästä kysyä mitä tämä tarkoittaa konkreettisesti?

Ei ihan lv+20 päästy, mutta kannattavuus huipussaan. Huippu tilauskanta. Muutos tuotetaloksi etenee vauhdilla! Tätähän sitä ollaan hakemassa. Covid sumentaa ikävästi vielä näkymiä. Eurooppa lagaa, mutta muualla menee lujaa.

Lähi-idän ja Afrikan alue jatkoi hyvää suoriutumista. Alueen liikevaihto edusti 72.0% toisen vuosineljänneksen kokonaisliikevaihdosta ja oli 26.3 % edellisvuotta suurempi. Myös Latinalaisen Amerikan alue suoriutui hyvin ja sen liikevaihto kasvoi 28.2 % edellisvuoden toiseen vuosineljännekseen verrattuna. Kaiken kaikkiaan liikevaihdon kasvu jatkoi vahvalla kasvukäyrällä.

Näkisin, että tavoitehinnan reilu(!) nosto on hyvin helppoa ja perusteltua tässä keississä kun tarina on mennyt kuitenkin taas vahvasti eteenpäin.

Onnistuivathan he nostamaan Qt:nkin tavoitehintaa 50% vaikka arvostus oli jo valmiiksi aivan tapissa, että ei tässä nyt vielä tarvitse edes niitä kuuluisia “kiikareita” kaivaa esiin