Itsekin tässä pureskellut raporttia. Tulos on hyvä ja tilauskanta luo turvaa.

Itseä kiinnostaisi, mikä on yrityksen näkemys MEA & APAC alueiden ulkopuolella, missä tilauskanta on laskenut. Pyritäänkö Eurooppaan laajenemaan ja kasvattamaan osuutta vai onko tarkoitus pysyä kehittyvillä alueilla entistä suuremmin? Minulle sijoittajana vähentäisi riskiä, jos muuallakin saataisiin tilauskanta vähintään nousuun. Osuus voi laskea, kun (toivottavasti) MEA & APAC tilauskanta vain kasvaa!

kun laskee desimaaleilla q2 tulos / osake niin se ei ollut kovinkaan paljoo parempi kun viime vuoden q2. ja sit jos huomioi osake dilution niin ero on hyvin pieni. eli kyll tulos olis pitänyt olla parempi

Tuloksessa silmään pisti äärimmäisen kova kannattavuus ja läski tilauskanta. Liikevaihdon kasvu hieman omia hahmotteluja vaisumpi, mutta syynä siihen ei ole myynnin/kysynnän puute vaan ehkä jopa se että tilauskanta kasvaa rekrytahtia nopeammin? Omasta mielestäni riskitaso putosi eilisestä jälleen merkittävästi vaikkakin covid huolet tuotiin jälleen esiin. Ainakin tavallaan naula arkkuun tuon kannattavuuden suhteen itselle, yksi laadukkaimmista firmoista kannattavuudella mitattuna helsingin pörssissä. Kaikki eväät yli 50% liikevoittomarginaaleihin Tecnotreellä mielestäni on.

Padma keskittyy olennaisiin niin ei ole aikaa säätää analyytikkopuhelun yhteyksiä. Omistaja voi kuvitella miten jokainen ”blim” oli taas uusi tilaus asiakkaalta .

Padmalla on kyllä kova träkki Tecnotreen peräsimessä ja loppu sormet kesken laskiessa montako kertaa hän sanoi ”we are now on a growth trajectory”. Ei muuta kuin kaasua vaan

Tykkään Padman tyylistä esiintyä, sopivan no-bullshit

Ymmärsinko oikein kohdasta 7:05, ettei hänen aikanaa (10 vuotta firmassa) ole menetetty yhtäkään asiakkuutta? Hyvä suoritus jos on samalla saneeraukset yms käyty läpi.

Mutta varsin vakuuttavan tuntuista touhua ja tuntuu, että rekryilmoitusten määrän seuraaminen voi jatkossakin antaa hyvää osviittaa “growth trajectorystä”

Näin minunkin mielestäni sanoi. En tiedä voiko tuohon ihan 100% luottaa, mutta jos sallitaan pieni pyöristäminen niin ok.

Vodafonen saaminen asiakkaaksi on varsin mielenkiintoinen asia tulevaisuudessa. Jos kerran asiakkaista pidetään hyvää huolta, niin Vodafonen sisällä on paljon maantieteellistä laajentumismahdollisuutta. Ja tiedä vaikka ihan sitä kautta saisi sitten jalansijaa uusilla markkina-alueilla.

Tarjousvaihe kestää 9-12kk joten nyt kun päästään saneeraustaakasta, niin olisiko liikevaihdon kasvu jo vuoden päästä kiihtynyt, tai ainakin tilauskanta voisi olla kiidossa.

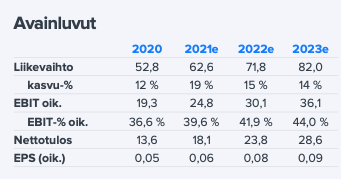

Ennusteillamme Tecnotreen oikaistut P/E-luvut vuosille 2021 ja 2022 ovat 24x ja 18x, kun taas vastaavat EV/EBIT- kertoimet ovat 16x ja 13x. Kuluneen kesän aikana yhtiön arvostus on kohonnut tuntuvasti, minkä seurauksena myös räikein aliarvostus on purkautunut. Emme pidä nykyistä hintaa kuitenkaan liian korkeana, kun huomioidaan sekä toteutetun rahoitusjärjestelyn ja saneerausohjelmasta myöhemmin tapahtuvan irtaantumisen laskema riskitaso että näiden liikkeiden myötä vahvistuva pidemmän aikavälin arvonluontipotentiaali. Odottamastamme tuloskasvusta sekä neutraaliksi luonnehdittavasta arvostuskuvasta muodostuva vuotuinen tuotto-odotusta on mielestämme edelleen riittävän hyvä, joskin ei enää kaksinkertainen suhteessa oman pääoman tuottovaateeseen.

Kasvuprosentteja ruuvattu myös vähän (omasta mielestäni) realistisemmiksi, mutta ovathan nämä vieläkin maltillisia eli yllätysmahdollisuuksia ylöspäin on jos tuo “growth trajectory” lähtee kunnolla käyntiin.

Ja luonnollisesti suositus “Osta” vaihtui malliksi “Lisää”, mutta tämä taisi olla arvattavissa koska Ostettu on kaksin käsin ja kurssi rallatellut kunnolla.

Hyvä rapsa inderesiltä ja linjassa omien ajatusten ja odotusten kanssa.

Omilla analyyseilla tai malleilla odotukset tälle vuodelle etenkin Q3 osalta jopa hieman alakanttiin eli näkisin että positiivisen yllätyksen mahdollisuus isompi kuin toisinpäin. Kovasti toivoisi yhtiöltä jotain indikaatiota mitä tämä “surge” ja " in growth trajectory" voisi tarkoittaa lukuina. Sinänsä kasvuhan on ollut jo pari vuotta double digit eli kai siihen voisi sitten vielä lisää kulmakerrointa odottaa tulevan.

Hienoa, että tulee näitä haastatteluita, mutta kyllä kovasti toivoisin jotain kvartaali-infoja yhtiöltä ja ehkä jopa joku investor day voisi olla paikallaan, jossa avataan strategiaa ja ambitioita perusteellisemmin. Kyllä esim. tuo “1 billion euro company” tuli itselle ihan puskista enkä mistään ole löytänyt strategiamateriaalia missä semmoista olisi - tietysti rivien välistä sen optioista pystyi lukea, mutta kryptiseksi menee. Toisaalta tietysti hienoa jos toimarilla on päällimmäinen fokus asiakkaissa ja työntekijöissä ja annetaan sitten tulosten puhua.

Jos oikein tulkitsen lukuja, on “Rule of 40” Technotreelle Indereksen varovaisen ennusteen mukaan noin 59%. Samalla P/E ensi vuodelle on noin 20. Kyllä tämä minun käsitykseni mukaan on edelleen todella edullinen skaalautuvaksi softafirmaksi.

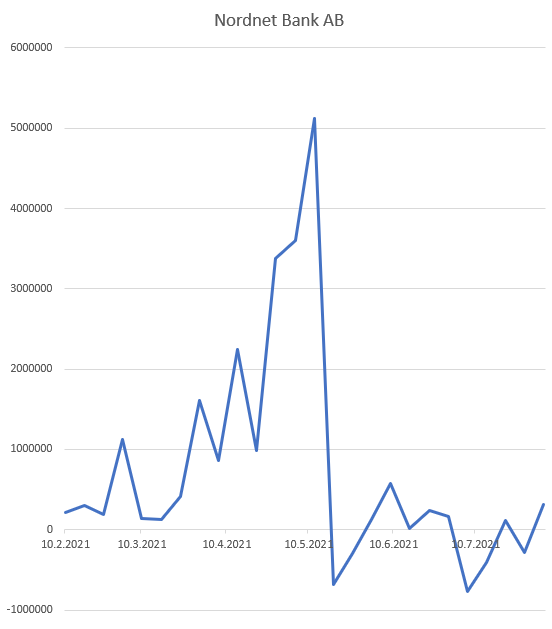

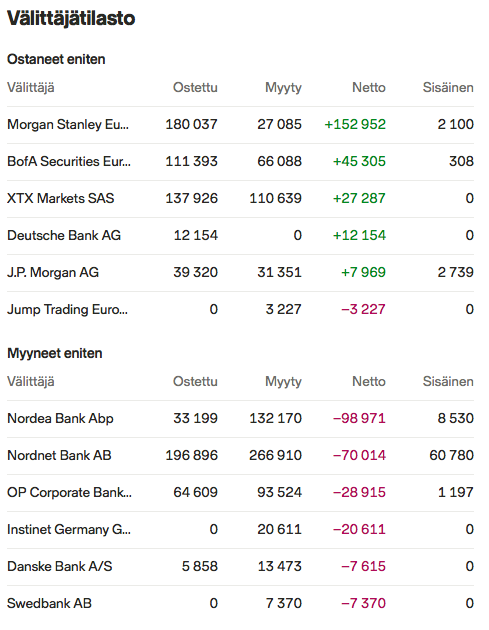

Tämä varmaankin on nyt osunut ulkomaalaisten rysään ja näkyy ostointona. Harmi, että suomalaiset ovat myyntilaidalla, mutta varmasti kaikki hyvällä voitolla myyvät.