Kaikkia pienyhtiöitä on myyty viimeaikoina. Tecnotree on luonnollisesti kärjessä, koska myös sen nousu oli rajuin.

44 tykkäystä

YTD Tecnotreellä edelleen 57% ja kovia on luvut noilla^ muillakin kasvuyrityksillä. Välillä on hyvä vetää happea, jotta jaksaa taas nousta.

24 tykkäystä

Jos viittaat myynteihin SG:n kautta, jotka on Luminos Sun holding myyntejä, niin vielä elokuun lopussa ko. omistajalla oli 47,9 miljoonaa osaketta eli nykyisellä tahdilla menee lähes 1000 pörssipäivää tai 5 vuotta, että potti on myyty. Odottavan aika on pitkä. Mielestäni tuolla määrällä tuo ei ihan hirveästi pitäisi vaikuttaa osakkeen arvonmuodostukseen, ja on myynyt osakkeita jo keväästä ja osake on mennyt suurimmaksi osaksi ylös ko. aikana vaikka nyt laskeekin.

4 tykkäystä

Jep, turha uhrata paukkuja päivittäisten kurssimuutosten spekulointiin, jos pitkään peliin fundamenttien pohjalta yhtiössä on mukana. Seuraava tärkeä päivä on 29.10 kun Q3 tulokset julkaistaan. Kenties saadaan kohta viimehetken uutiset liiketoiminnan kehityksestä ennen hiljaista jaksoa?

22 tykkäystä

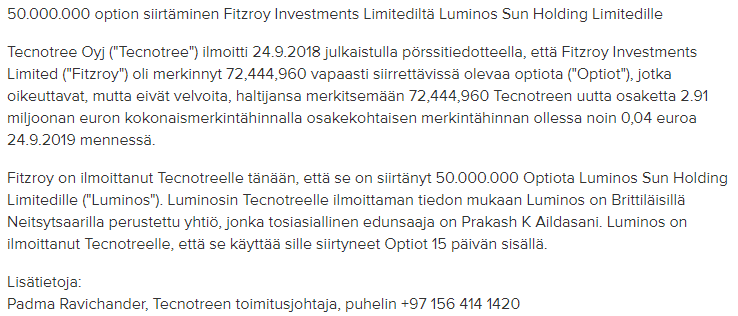

Luminos Sun Holding Limited on Brittiläisille Neitsytsaarille perustettu yritys ja on hankkinut osakkeensa Fitzroylta vuonna 2019.

Olisi mukava tietää mitä muuta kyseinen yritys tekee vai onko perustettu pelkästään tätä varten. Omistajista ei varmaan ole tietoa. Yksi mahdollisuus on että tarvitsevat rahaa johonkin muuhun operaatioon. Usein tällaiset kai hoidetaan blokkikauppoina mutta ehkei ostajaa ole löytynyt. Näiden suuromistajien haluttomuus on varmaan ollut myös syy siihen ettei uusmerkintää tullut vaan järjestettiin anti K2lle.

Fitzroylta löytyy googlaamalla jonkin verran enemmän tietoa.

1 tykkäys

Tuolla on tuo tosiasiallinen edunsaaja merkitty. Joskus yritin tuota googlailla, mutta en löytänyt mitään järkevää.

Hyvä pitää mielessä, että esim. nämä 50m osaketta on merkitty yhteishinnalla 2 miljoonaa euroa ja muistaakseni fitzroy osti koko oman pottinsa 75M osaketta noin kolmella miljoonalla eurolla. Eli välttämättä haluttomuus lähteä antiin ei ole kyseessä vaan voi ihan oikeasti olla että näillä omistajilla on nykyhinnoilla vaan ihan liian iso paino yrityksessä ja välttämättä 20M löytyminen kassasta on haastavampaa kun vaikka K2:lla.

Esimerkkinä, jos siis pohditaan että Fitzroy laittaisi 10% 30M salkusta Tecnotreehen hintaan 3M euroa. Nyt 4 vuotta myöhemmin tecno potin arvo on tämän hetken hinnalla noin 85M. Jos oletetaan että muu salkku 27M on tuottanut hyvin esim. 100% vastaavassa ajassa on koko salkun arvo karkeasti 140M, josta tecnon paino 60%. Jos scenaario on mitään tähän suuntaan niin on mielestäni ihan perusteltua isoilta omistajilta olla lisäämättä paukkuja yhteen firmaan, jossa jo valmiiksi älytön ylipaino. Sama pätee näihin Luminos myynteihin, eli luultavasti on ihan perus painojen vähennystä ja riskin jakamista muualle. Varmasti moni (ei kaikki) foorumiltakin vähentää painoja jos joku sijoituksista alkaa olla 20-40 bagger, mitä tämä ko. omistajille on.

6 tykkäystä

Minusta on myös mielenkiintoista, että K2:n sijoitus Tecnotreehen on huomattavasti suurempi kuin EAB:hen, Enersenseen ja Componentaan yhteensä. Reveniosta saadut voitot oli 29 miljoonaa ja siitä 2/3 Tecnotreehen.

24 tykkäystä

Itse tätä juuri ostin, pari päivää kait liian aikasin, mutta osakkeen arvo oli mielestäni hyvä ostoon. Ainoa asia mikä tässä firmassa epäilyttää niin menkööt hyvin tai ei, mutta ei sitä 10% pidä tuloksesta antaa johtajalle…tai jos annetaan ni minimissää 10v myyntikielto ja maksaa tän päivän kurssin etukäteen…

9 tykkäystä

Viittaatko tähän kesällä ohjeistettuun palkkio-ohjelmaan, joka on sidottu 1 miljardin markkina-arvoon? En ole paras ihminen arvioimaan onko ko. järjestely suhteettoman överi verrokkeihin nähden, mutta jos otetaan vertailuksi se, että yhtiön markkina-arvo vuoden 2018 6meur:sta nykyiseen 350meur:oon tarkoittaa karkeasti yhtiön arvon 60 kertaistamista vajaassa neljässä vuodessa, on johto tehnyt varmasti objektiivisesti arvioituna mallikasta työtä käänteessä. Kenelle se riittää ja kenelle ei? ![]()

12 tykkäystä

Palkkiothan rakennetaan tulevaisuuden tavoitteille, ei sille mitä on tähän mennessä saavutettu.

2 tykkäystä

Markkina hinnoittelee nyt TT:n turn-around caseksi joka saturoituu. Ei mahdoton skenaatio lainkaan sekään ja kannattaa pitää silmät auki ja mieli avoimena. Seuraavat kvartaalit sitten näyttävät onko se oikea kasvucase vai jotain muuta.

1 tykkäys

Anteeks, mitä tarkoittaa se että saturoituu?

Lokomotiivi voi korjata jos olen väärässä, mutta uskosin että tätä hän tarkoittaa: Markkinoiden kyllästyminen – Wikipedia

2 tykkäystä

Tarkoitan että tämä kasvu olisikin kertapurske eikä jatkuisi, eli siis kasvu saturoituu. Täysin mahdollista kun segmentti on teleoperaattorit jotka eivät juuri kasva.

Ostin itse kuitenkin lisää nyt 1,1 tasolta koska riski/tuotto on mielestäni ok näillä nurkilla.

10 tykkäystä

Ahaa, kiitos vastauksesta. Nyt ymmärrän mitä tarkoitit.

Voi olla, mutta en usko.

Inderes ennustaa markkinan kasvavan n. 10% vuodessa. Lisäksi tässä 5G:ssä on yllätysmomentti. Suomessakin nähdään vielä yllättäviä asioita kun 5G alkaa yleistyä.

Mielestäni tie ei pääty tähän, vaan matka on alussa.

EDIT: Pahoittelen että sekoitin nyt itsekin tässä kaksi asiaa. Tecnotreen markkinan ja Tecnotreen asiakkaiden markkinan. Näistä ensin mainittu kasvaa arviolta 10% vuodessa. Jälkimmäisen kasvu voi hyvinkin olla huomattavasti pienempi.

10 tykkäystä

Hinta hyvä nyt eli kait lisäilen iteki, ku menin ahneuksissani jo 1.2e tasol ostelee…mut olikos teillä kellää tietoa miten nuo tj:,n palkitsemiset menee, ku ite varmaa antaisin kenkää, jos alkaa tj ottaa yli 10% firman tuloksesta

1 tykkäys

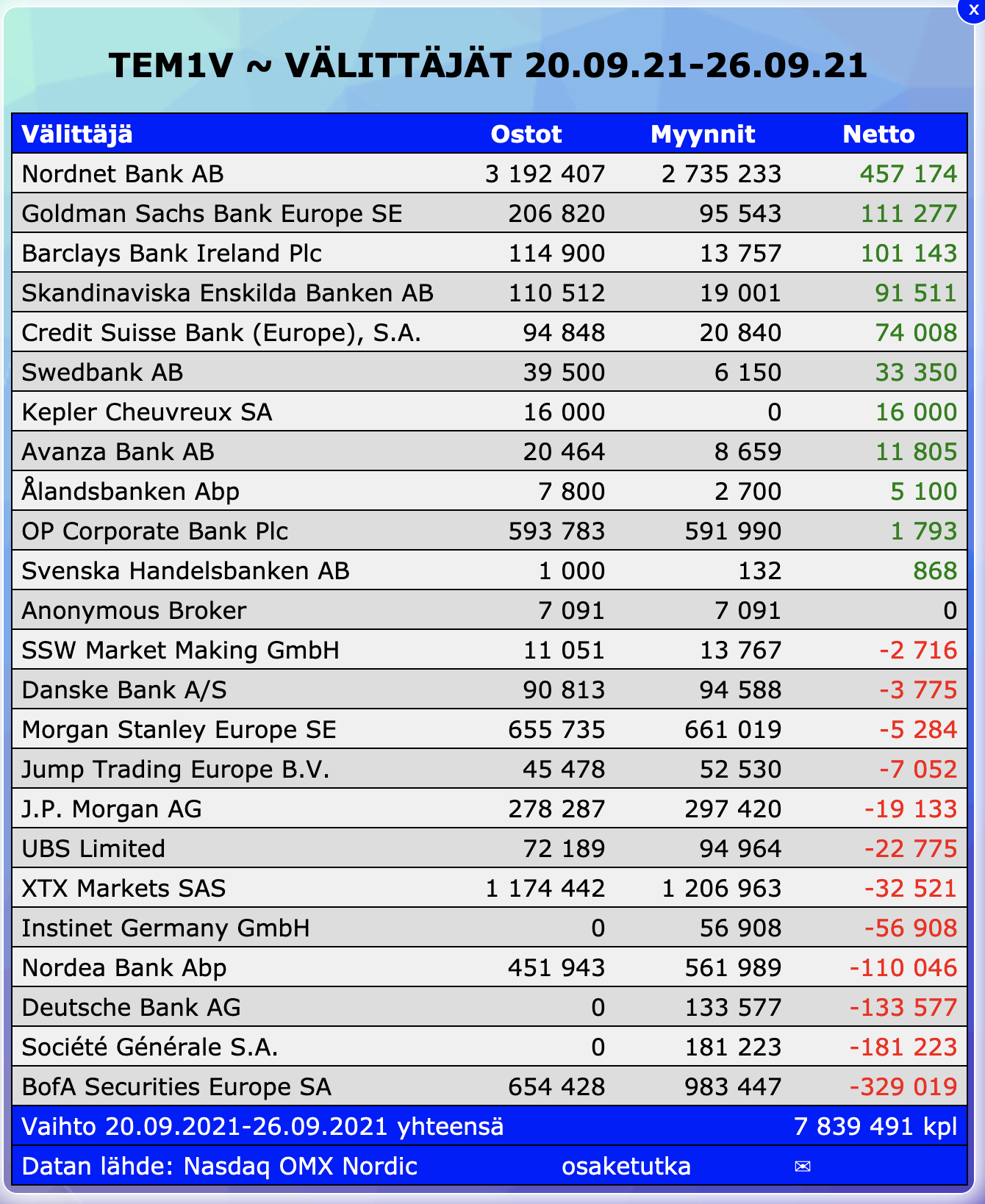

Mielenkiintoista välittäjärintamalta. Viime kuukausien suurin nettomyyjä BofA Securities Europe SA oli vielä viime viikollakin suurin nettomyyjä:

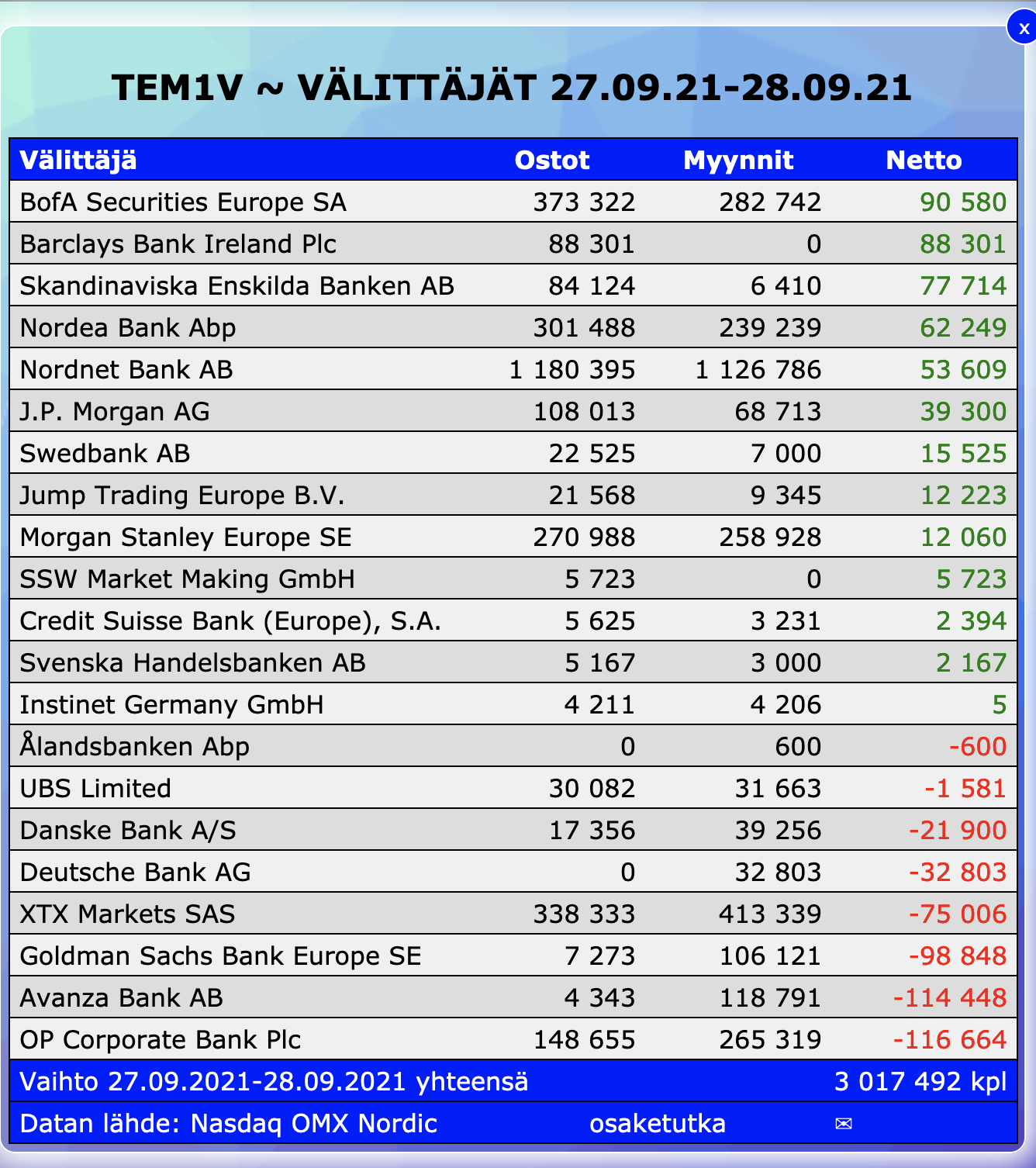

Mutta nyt alkuviikosta ollut suurin netto-ostaja:

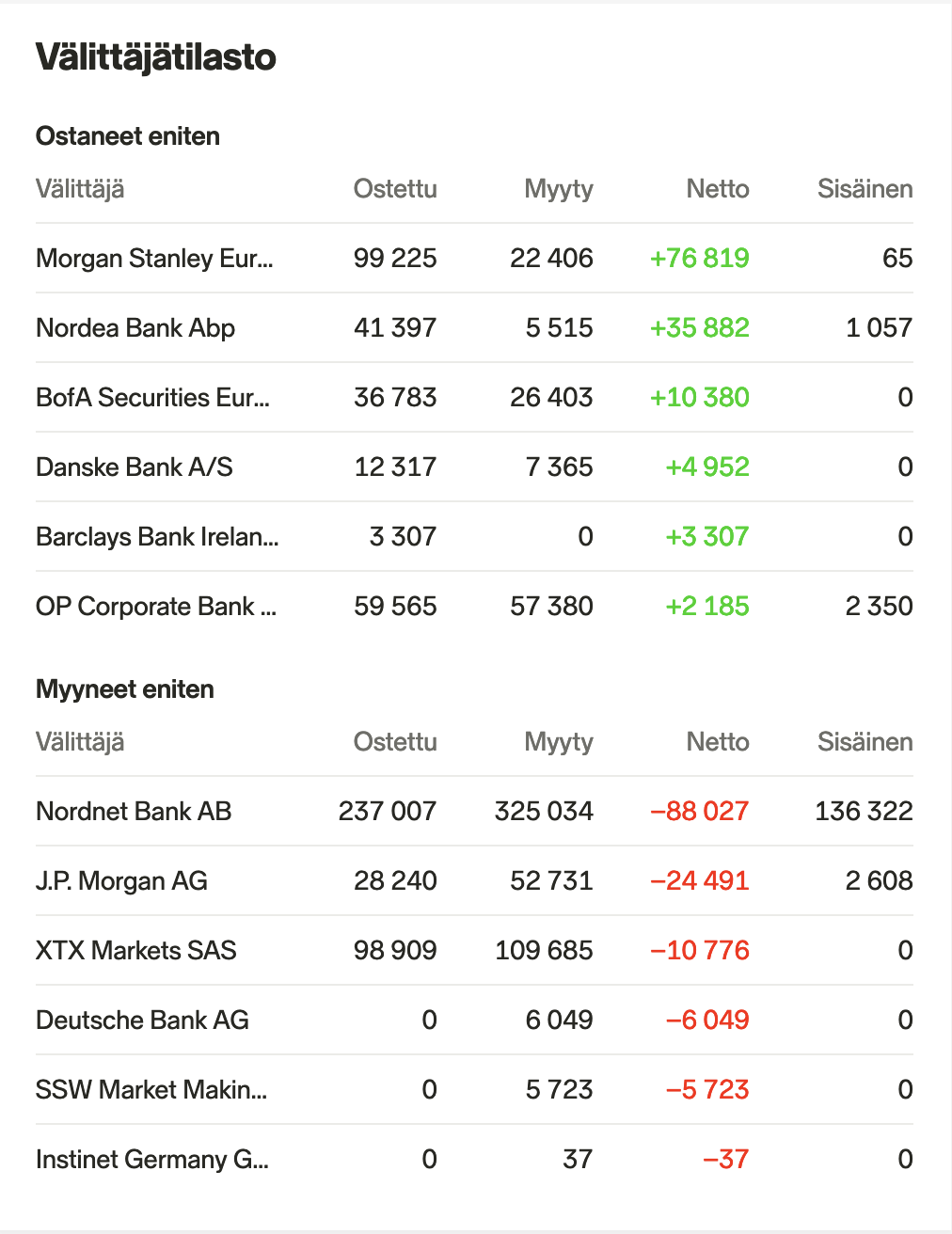

Ja tänäänkin näyttäisi olevan pienesti ostolaidalla:

Ehkä se hinta putosi lopulta tuollekin myyjälle houkuttelevalle tasolle ![]()

37 tykkäystä

Vai voisiko olla shortti, jota nyt suljetaan?

12 tykkäystä

Hyvännäköistä viikkokynttilää ollaan piirtämässä tuohon MA20selle, toivotaan että pitää viikon loppuun saakka.

Fun fact: jos tänään saadaan päivätasolla vihreä kynttilä (niin kuin nyt näyttäisi) niin saataisiin kaksi peräkkäistä vihreää päiväkynttilää, mitä ei ole tapahtunut viimeksi sitten heinäkuun ![]()

77 tykkäystä