Tuosta vielä q3 yhteenveto.

15 tykkäystä

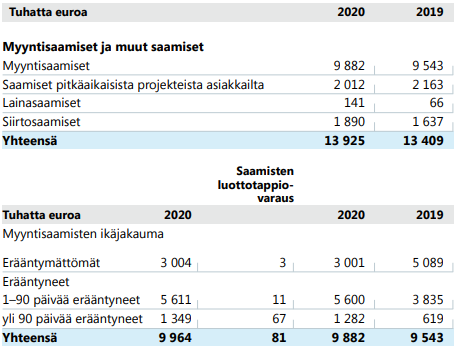

@Tuohenpolttaja :n innoittamana pureuduin hieman syvemmälle myyntisaamisten laatuun. Oma sijoituskohde kun on hyvä tuntea. Kotimaista suoraa verrokkia ei ole joten otin kaksi firmaa, joista Nokia edustaa kansainvälisten operaattorien toimittajaa ja Innofactor edustaa ohjelmistoja projekteina toimittavaa pienyritystä. Tarkastelen vuotta 2020. ![]()

Innofactorin myyntisaamiset (alla) olivat noin 21% koko vuoden liikevaihdosta (Tecnotree 26%).

Myyntisaamisista 50% oli erääntynyt (Tecnotree 66%).

Nokian myyntisaamiset (alla) olivat noin 27% koko vuoden liikevaihdosta (Tecnotree 26%).

Myyntisaamisista 9% oli erääntynyt (Tecnotree 66%).

Tecnotree myyntisaamisten suhde liikevaihtoon on linjassa verokkien kanssa. Mutta laatu on selvästi heikompi. ![]() 66% myyntisaamisista on jäänyt maksamatta eräpäivään mennessä. 37% on yli 90 päivää myöhässä ja 7% yli 360 päivää myöhässä. Lisäksi näyttäisi, että edellisenä vuonna luottotappiovaraukseksi kirjattu summaa realisoituu arvonalentumistappiona seuraavana vuonna. Jutun juoni onkin, että arvonalentumistappio on ollut vain 0,21%-1,37% edellisen vuoden liikevaihdosta. Saatavat näyttävät lopulta olevan hallinnassa.

66% myyntisaamisista on jäänyt maksamatta eräpäivään mennessä. 37% on yli 90 päivää myöhässä ja 7% yli 360 päivää myöhässä. Lisäksi näyttäisi, että edellisenä vuonna luottotappiovaraukseksi kirjattu summaa realisoituu arvonalentumistappiona seuraavana vuonna. Jutun juoni onkin, että arvonalentumistappio on ollut vain 0,21%-1,37% edellisen vuoden liikevaihdosta. Saatavat näyttävät lopulta olevan hallinnassa. ![]()

(oma laskelmani, summat kopioitu vuosikertomuksista)

Taktiikka näyttää olevan, että asiakkaille annetaan maksuehtoja pidemmät maksuajat eli rahoitetaan asiakasta. Siitä en saa selvää periikö Tecnotree viivästyskorkoa asiakkailtaan. Talousjohtaja sanoi, että pitkä maksuaika on neuvottelutaktiikkaa. Näyttäisi, että Tecnotree voisi myöntää vieläkin pidempiä maksuaikoja ![]() , koska 66% maksuorituksista kuitenkin viivästyy. Nythän voi olla niin, että näin on jopa toimitukin.

, koska 66% maksuorituksista kuitenkin viivästyy. Nythän voi olla niin, että näin on jopa toimitukin. ![]()

Tecnotree ei ole kertonut maksuehtojen pituudesta. Kun liikevaihto vuonna 2020 oli 52 821 000 €, niin tämä on noin 144 715 €/päivä. Tästä voi laskea annetun maksuajan 4 591 000 / 144 715 = 32 päivää. Todellisuudessa annettu maksuaika on jonkin verran pidempi, koska tuo laskelma ei huomio noita eräpäivän ylittäneitä myyntisaatavia.

Odottelen mielenkiinnolla vuoden 2021 vuosikertomusta. Pääsee taas laskemaan ![]()

130 tykkäystä

Itseni vakuutti tier 1 osuus saatavista. Mikäli pitää paikkansa, eikä ole syytä epäillä.

Yritys pääsi vasta saneeraustilasta (varmasti osa soppareita jo ennen sitä) ja voisin hyvinkin itse ostavana tahona pyytää mahdollisimman pitkää maksuaikaa jo pelkästään historiasta johtuen. Tosin tämä tulkinta ei ihan resonoi CFO:n kriittisten toimintojen lausunnon kanssa. Mutta varmasti myönnytyksiä on jouduttu tekemään ehdoissa, yrityksen tilanne sopimushetkellä huomioiden.

6 tykkäystä

Pidemmät maksuajat on tätä päivää. Jos niitä on mahdollisuus antaa pärjää paremmin markkinoilla. Luottotappiot on se rivi jota pitää seurata ettei se nouse taivaisiin. Perusyrityksissä Suomessakin (missä tunnolliset asiakkkaat) on luottotappioita noin 0-2% myyntisaamisista. (Jos luku on 0 niin se on älytön suoritus) Tecnon luku on todella hyvä!! Noin vähän luottotappioita vaikka toimivat tuollaisisssa maissa!! Väitän että johtuu siitä että Tecnolla mahollisuus sanoa asiakkaille että palvelut loppuu jos ei maksa. (Tecnon ala tästä hyvä, että myös sitä vipua löytyy) Eli pidempiä asiakasuhteita.

Kvartaaleittain jää aina saamisia jokaisessa yrityksessä.

Minusta tästä tehty nyt aivan liian iso numero. Itse valitsisin aina tuon pidemmän maksuajan ja diilin maaliin, kuin ei diiliä. Maksuehto parantaa myös sen yrityksen liiketoimintaa, kenelle se myönnetään. Tällöin on myös asiakkaalla parempi mahdollisuus maksaa laskunsa.

@MoneyWalker teki hyvää työtä, siinä että ihmiset saa rauhan asian suhteen. ![]()

62 tykkäystä

Ainakin 2020 Q2 osarissa mainittiin saamisten tehokas perintä (efficient collection of receivables) kassavirtaa edesauttaneena tekijänä. Toivotaan, että prosessit ja saamisten hallinta on edelleen kunnossa.

14 tykkäystä

Avoimista työpaikoista; Tecnotreen sivuilla ei näy, että olisi avoimia työpaikkoja Suomessa, mutta LinkedInin perusteella on.

“We are looking for someone with knowledge of architecting high volume cloud applications to our product development team based in Tampere, Finland.” (Senior Technical Lead).

LinkedIn näyttää, että avoimia työpaikkoja olisi 24. Tecnotreen sivuilla avoimia on 98. Aiemmin ollut puhetta työpaikoista niin ajattelin ottaa esille.

9 tykkäystä

Myyntisaamisista vielä. En ole tarkistanut, onko kukaan jo huomioinut, että yhtiö voi myydä myyntisaatavia taseestaan ilman takaisinsaantivelvoitetta rahoittajalle, jolle esim. tecnotreen asiakas on hyväksyttävää riskiä. Tällöin Tecnotree saa saatavansa per heti nykyarvoon diskontattuna ja rahoittaja perii saatavansa tecnotreen asiakkaalta eräpäivänä. Tästä on apua ainakin pitemmissä maksuajoissa. Rahoittajilla saattaa olla (siis on) omat kriteerit, minkä yhtiöiden saatavia he ovat halukkaita ostamaan ja millä ehdoilla. Tällä keinoin tase kevenee ja kassa pysyy hyvässä kunnossa. Tätä ei pidä sotkea factoringiin, missä saatava pysyy taseessa, kunnes asiakas maksaa velvoitteensa eräpäivänä (tai joskus).

13 tykkäystä

Todennäköisesti heillä on LinkedInin kanssa sopimus, joka kattaa tietyn kappalemäärän rekryjä samaan aikaan. Tai jos ei erillistä sopimusta ole niin yritys maksaa jokaisesta rekrystä erikseen. Yrityksen omat nettisivut ovat yleensä se totuus rekryjen määrän suhteen.

6 tykkäystä

Periaatteesa kai mahdollista, mutta kun tehdään kumppanuus sopimuksia ei ole järkeä lähettää laskuja muiden perittäväksi. Se olisi erittäin helppo tapa tulehduttaa välit.

Käytännössä voi myös olla jotain haasteita Tecnon ”toimituksessa” tai aikatauluissa minkä vuoksi ostaja venyttää maksamista. Eli ostaja ilmoittaa että korjatkaa ensin sovitut asiat ja sen jälkeen maksetaan.

En tunne tele sektoria hyvin mutta nähnyt muun alan sopimuksia missä usein joudutaan neuvottelemaan maksuista kesken hankkeiden koska aina sattuu ja tapahtuu🙂

7 tykkäystä

Hyvä huomio tuo taseesta pois myyyminen. Kuitenkin vientisaatavien kohdalla voi olla vaikeaa löytää tahoa, joka suuressa mittakaavassa tätä tekisi, koska viivästyskorkoja näiltä asiakkailta tuskin saa, kun maksut venyvät. Toisaalta vaikuttaisi, että myöskään perinteinen factoring (eli saatava rahoitetaan palautusehdolla) eli ole juurikaan käytössä, koska tämä näkyisi lyhytaikaisissa veloissa taseessa. Tämä saatavarahoituskortti on tavallaan ehkä käyttämättä ja kassavirtapositiivista kasvua ajatellen voi olla että näitä vaihtoehtoja tulisi tämän yhtiön tutkailla. Analyyseissä olisi muuten yleisellä tasolla mukava kuulla enemmän näiden saatavien hitaiden kiertoaikojen vaikutuksesta yhtiöiden (ei siis pelkästään Technotree) kasvun rahoittamisessa, koska vaarana toki on osakeantien kierre siitä yksinkertaisesta syytä, että yritys kasvaa, muuta rahat jäävä maailmalle.

7 tykkäystä

Toivoisin että nyt nettovelaton Tecnotree saisi/hankkisi tarvitsemansa rahoituksen yrityslainamarkkinoilta, eikä osakeanteja enää nähtäisi - ei edes palkitsemistarkoituksiin.

14 tykkäystä

Eikö kukaan lue ketjua ennen kuin lätkii viestiä? ![]()

20 tykkäystä

28 tykkäystä

Hyvin konservatiivisina on näköjään edelleen pysyneet kasvuennusteet, ensi vuodelle 17% ja 2023 vain 14%. Näissä on mielestäni painetta lähinnä ylöspäin kun ennätyssuuri tilauskanta alkaa realisoitua liikevaihdoksi

112 tykkäystä

Ketjua tulee hyvin ahkerasti luettua, mutta välillä joku viesti jää lukematta muun elämän tapahtuessa. Pahoittelut, jos kysymykseni aiheutti tarpeettoman suurta mielipahaa ja jouduit valtavasti urakoimaan vastauksen kaivamiseksi.

Hyvää uutta viikkoa kaikille!

15 tykkäystä

Tästä tulikin mieleen, että koska Tecnotreellä on markkina-arvoon pohjautuva kannustinjärjestelmä, jossa johtoa palkitaan osakkeilla, niin tuleeko markkinalle uusia osakkeita rajapyykkien rikkoutuessa vai onko yhtiöllä tätä kannustinjärjestelmää varten jo osakkeet hallussa?

2 tykkäystä

On hallussa. Täyte txt

7 tykkäystä

Pohdiskelin tuossa näitä viimeaikojen kauppoja, jossa Afrikkaan taisi mennä 10,6 MEUR toimitus ja Dubain toimitus (ilmeisesti) voi olla yli 20 MEUR arvoinen 2023 mennessä. Nämä kaksihan yhdessä jo tekevät n. 50% yhden vuoden liikevaihdosta, vaikka oletettavasti tuloutus jakaantuu pidemmälle ajalle. Joka tapauksessa, jos joka vuosi tulee tällaisia sopimuksia 4-5 kpl, niin se täyttäisi nykyisen liikevaihdon (n. 55MEUR) ilman että lasketaan vanhojen toimitusten rahavirtoja (onko niitä?).

Tässä tuleekin sitten mietittävää. Kuinka paljon töitä voi joutua tekemään tällaisen sopimuksen eteen? Mikä on sopimusten voittoprosentti? Jos vuodessa tulee vastaan 20 eri kilpailua joista voittaa 4-5, niin jo tämän kasvattaminen kategoriaan 5-6 voittoa, voi kasvattaa vuoden liikevaihtoa mittavasti. Kääntäen, jos vuodessa voittaakin vain sen 2-3 sopimusta, voi liikevaihto pienentyä rajustikin.

Tästä päästään seuraavaan kysymykseen: Mikä osuus liikevaihdosta on uusien sopimusten muodossa ja paljonko tulee vanhasta laskutettavasta rahavirrasta? Kuinka kauan yksi sopimus tuottaa kassavirtaa? Se Dubain sopimus on tiettävästi transaktiopohjainen, joten se voi tuottaa rahaa seuraavat 20 vuotta (olettaen että teknologiaa päivitetään matkan varrella kun vaatimukset kasvavat, jne.).

Minusta on hienoa että tällainen reilun 50+ MEUR liikevaihdon omaava yritys saa kymmenien miljoonien sopimuksia, mutta samalla huolettaa jos koko liikevaihto on riippuvainen tällaisista suurista sopimuksista. Tällöin voi liikevaihto heilua rajusti eri kvartaaleiden ja vuosien välillä.

18 tykkäystä

Kyllä yhtiöllä pitäisi olla kykyä ja rohkeutta antaa ohjeistusta liikevaihdon ja tuloksen tasoista nyt päättyvälle ja ensi vuodelle. Riittäisi ihan hyvin perusteltu vaihteluväli liikevaihdon ja liikevoiton tasoista päivän tietoon pohjautuen. Niitä on sitten lupa muutella aina, kun uutta tietoa ja ymmärrystä tulevasta kehityksestä tulee. Itsekin olen sitä mieltä, että nyt Inderesin ennusteet jäävät tosi varovaiseksi johtuen juuri yhtiön haluttomuudesta ohjeistaa markkinaa.

1 tykkäys

Heillä ollut vuosia samoja asiakkaita miltä tullut 60-70% liikevaihdosta. Se oli yhessä vaiheessa se syy miks jengi ei uskaltanut investoida tähän. Eli nyt kun tulee kokoajan uusia asiakkaita (tod näk osa niistä myös samankaltasia asiakkaita keltä laskutetaan tasaisesti niin kauan kun ovat tecnon asiakkaita)…

Kannattaa lukea ketjua taaempaa. Aika paljon turhaa viestiä kyllä joukossa. ![]()

![]()

17 tykkäystä