Tecnotreen kurssikehitykseen vaikuttavat aika ajoin myös yhtiön aiemmat velkojat, jotka keventävät Tecnotreen osakkeiksi muutettuja suuromistuksiaan. Tecnotreen omistaja voi jatkossakin joutua kestämään melkoista kurssiheiluntaa.

Kunhan suuromistajat ovat päässeet liioista lapuistaan eroon, pitäisi myyntipaineen helpottaa. Toki ennen sitä saatetaan käydä hakemassa vielä huomattavasti alempaa vauhtia, mikä avaa ostopaikkoja.

Lisäksi kannattaa huomioida lapun volatiliteetti myös ylöspäin. Nyt viime päivinä lasku on ollut melko tiukkaa, mutta muutama viikko sitten nähtiin myös useita päiviä putkeen isoja hyppäyksiä ylöspäin. Eiköhän se kurssi sieltä aikanaan palaudu fundan perässä oikealle tasolleen, ja kun “laiva kääntyy”, niin paluu kunnon hintoihin voi olla jopa aika nopeaa.

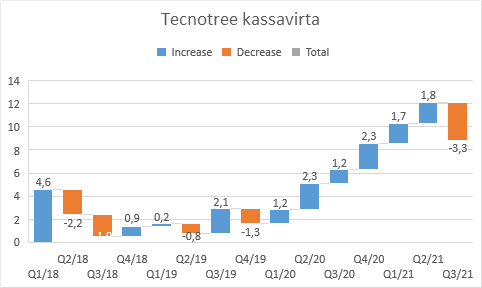

Olihan kassavirta ikävän näköinen, mutta historiaan peilaten on vaihtelua ollut ennenkin (Esim. Q4/2019 -1,3 MEUR mutta sen jälkeen tullut mukavasti positiivista FCF (kuva alla). Mututuntumalla CFO selitys investoinnista pidempiin maksuaikoihin kuulosti uskottavalta. Olisi jotenkin vaikea uskoa että näin loistavasti venhettä ohjannut ja isosti omalla omistuksella mukana oleva johto (CEO ja CFO) hölmöilisi loistavan käännetarinan täysin samaan kompastuskiveen mitä Tecnotree kymmenisen vuotta sitten viimeksi teki. Se ei ole tyhmä joka tekee virheen, vaan se joka tekee saman virheen kaksi kertaa.

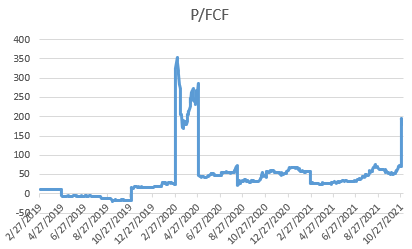

TTM luvuilla ja kurssilla 1,366 P/E nyt ~24x.

TTM luvuilla P/FCF pomppasi myös Q4/2019 1,3 MEUR negatiivisen kassavirran takia, mutta palautui sitten seuraavilla kvartaaleilla 50 - 20x välimaastoon.

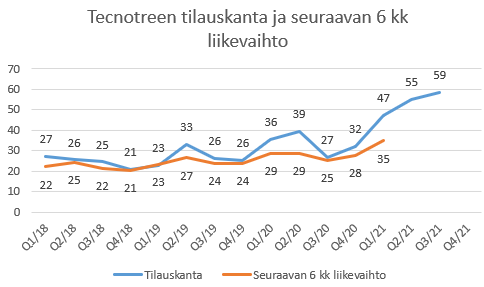

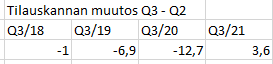

Tulevat kvartaalit tulevat olemaan äärimmäisen mielenkiintoisia. Riskin puolella vaakakupissa kassakriisi, ja tuoton puolella kiihtyvän tilauskannan realisoituminen liikevaihdoksi, tulokseksi ja kassavirraksi. Tilauskanta muuten nousi ensimmäistä kertaa omalla seurantajaksolla 2018 - 2021 Q3 vs. Q2.

Nordnetti melko vahvasti edustettuna myyntipuolella. Niinköhän palstan huoli myyntisaatavista on laukaissut myyntiaallon? Vaikka sitä kannattaa pitää silmällä, olisin itse taipuvainen uskomaan että yhtiön suhteellisen matala arvostus ja odotettavissa oleva hyvä uutisvirta tukee kurssia jatkossa.

Samaa mieltä. Myyntisaatavien kertymistä pitää yhtenä tekijänä monista seurata säännöllisesti, mutta ei tässä pidä jokaiseen yksittäiseen muutokseen vauhkoontua. Kokonaisuutta pitää katsoa. Jos uskoo yhtiön vähänkin pidemmän aikavälin kasvunäkymiin (eli tällä palstalla ensi viikonlopun jälkeiseen aikaan (tämä oli vitsi, saa nauraa, tai taas poistaa tämän kommentin)), kyllä näitä markkinan tarjoamia syöttöjä lapaan pitää käyttää oston paikkoina.

Eli: yhtiöllä on hyvä tilauskanta, liiketoiminta näyttää edelleen olevan kannattavaa, saneerausvaihe takana ja historiaa, vahvasti nettovelaton yhtiö eli tase siinä kunnossa, että se pystyy tukemaan yhtiön kasvustrategiaa. ja sitä kasvua yhtiö näyttäisi tekevän hyvässä järjestyksessä, ei lainkaan aggressiivisesti.

Minun ajatteluun kurssireaktio ei yksinkertaisesti mahdu vieläkään. Ymmärtäisin sen paremmin, jos olisimme lähempänä joulua ja kaikilla lahjat hankkimatta. Silloin voi olla kiire haalia rahaa lahjoihin ja hetkellisesti jälki olisi nähdyn näköistä. Mutta nyt ei ole vielä joulu eikä olla lahjoja ostamassa.

Eipä näitä kurssiheiluntoja paljon kannata ihmetellä fundan perusteella. Paljon on isoja omistajia, jotka dumppaa osaketta ja kurssi heiluu täysin päivittäisen kysynnän&tarjonnan sekä yleisen markkinasentimentin mukaan.

*Heinäkuun loppu - elokuun loppu: kurssi nousi >+50%

*Elokuun loppu - syyskuun loppu: kurssi laski >-30%

*Syyskuun loppu - lokakuun loppu: kurssi nousi taas melkein +50%

*Viime päivät: kurssi on laskenut n. -20%

Tämä on volatiili lappu varmasti lähitulevaisuudessakin kuten moni osake, jonka lähihistoriassa on huima nousu (reilu vuosi sitten tätä sai vielä dipistä alle 0,4€/osake) kun on paljon pitkäaikaisia osakkeenomistajia, jotka kotiuttelee isoja voittojaan kurssitasosta niin välittämättä. Tarjoaa sitten mahdollisuuksia ostaa kun markkina myy alle oman arvion yrityksen arvosta.

Ja jos joku sattui lukemaan raportista muutakin kuin tavoitehinnan ja suosituksen:

Niinkuin @SijoitusSeppo sanoi, varsin konservatiivisen oloisilla ennusteillakin saadaan kassavirtojen nykyarvoksi 1,83€/osake. Mikäli joku tätä kauppaa 1,3€ hintaan, ei se välttämättä tarkoita että vahvan taseen hyödyntäminen uusia asiakkuuksia hankkiessa ja siten myyntisaamisten kasvu laskisi tulevien kassavirtojen arvoa 40%. Pikemminkin päinvastoin.

”Sanoit, ”Yhtiöllä on hyvä tilauskanta.” Määrällisest kyllä, mutta entä laadullisesti? Sitä me emme varmuudella tiedä, ja juuri tuota laatua kirjoittajat käsittääkseni nyt pelkäävät. Q3 negatiivinen kassavirta on peräisin aiemmista tilauksista. Kuinka suuri osa tästä uudesta tilauskannasta on yhtiön rahoittamaa, se selviää sitten vasta joskus myöhemmin. Optimaalinen ei tilanne kuitenkaant ole, joten minusta pieni varovaisuus on nyt ihan paikallaan.

Komppaan. Varovainen pitää olla, se on selvä. Ja itseäni pidän kyllä hyvinkin varovaisena sijoittajana. Salkussa suurin osa perustasaista kassavirtaa tuottavia yhtiöitä ja muutama mielenkiintoisempi, kuten Tecnotree. Ja itse aina katson yhtiöistä perusasioita: toimiala, toimialan kasvunäkymät, markkina, kilpailutilanne, yhtiön keskeiset tunnusluvut (liikevaihto ja sen kehitys, käyttökate, net debt to ebitda, ROIC, net gearing, ja kassavirta yli ajan), tilauskanta, liiketoiminnan istuminen menossa oleviin megatrendeihin. Ja jos mahdollista, koitan jostain onkia tietoa yhtiöiden henkilöstön tyytyväisyydestä ja asiakastyytyväisyydestä, koska ne ovat kaiken toiminnan tuloksellisuuden perusta.

Mutta se, mitä en ole koskaan oppinut aistimaan ja ymmärtämään, ovat nämä minun ajatusmaailmaan sopimattomat, epäloogiset kurssireaktiot. Siinä on vielä muutama perusopintokurssi käymättä. Ja tenttimättä.

Juuri kukaan ei ole esittänyt huoltaan siitä, saadaanko me tästä rahojamme kun näitä on tasaisen tappavaan tahtiin tupsahdellut tuonne tilauskantaa täyttämään:

CFO taisi sanoa että 95% ovat Tier ykkösiä enkä keksi miksi hän vartavasten haluaisi tulla haastatteluun tämän kertomaan mikäli näin ei olisi Loput tilauskannasta sitten jotain pienempiä yrityksiä mutta tuskin tuollaista digitaalista transformaatiota mikään eilen perustettu nakkikioski tilaa, toki niistäkin on varmasti maksukykyselvitykset tehty. Nyt osa reagoi niinkuin nuo myyntisaamiset olisivat luottotappioita.

Toki varovainen pitää olla eikä tuijotella Tecnotree lasien läpi kiinnittämättä huomiota ongelmiin, tässä vaan varsinainen ongelma taitaa olla luottamuksen puute.

Nyt vasta humasin katsoa että Tier 1 operaatorit ovat ilmeisesti maailman isoimpia ja sitä kautta myös vakavaraisia toimijoita, näistä ei välttämättä luottoriskiä mutta ovatko reklamoineet toimituksista ja eivät siksi maksa ? https://www.netlab.tkk.fi/opetus/s38192/k2004/slides/L11/L11.pdf

Yksi syy miksi isot yritykset ovat niin likvidejä taloja on yksinkertaisesti se, että niillä on pätevää porukkaa hallitsemaan käyttöpääomaa (myyntisaatavat, vaihto-omaisuus, ostovelat). Ja heillä on neuvotteluvoimaa. Heillä on vaihtoehtoisia toimittajia. He voivat pitkälle tehdä kauppaa omilla ostoehdoilla. Ja yksi ostoehto on mm. maksuajat: me ostetaan teiltä, mutta hinta on tämä ja maksuaika tuo. Tehdäänkö diili?

Ja pienempi toimittaja suostuu ja kiristää vyötä, kunnes kolmen, neljän, viiden tai kuuden kuukauden päästä saa isolta asiakkaalta suorituksen toimituksestaan. Näin toimii ainakin muutama kotimainen, globaali yhtiö. Ja ehkä myös ne pari isompaa Tecnotreenkin asiakasta, korostan EHKÄ.

Huomaa, ettei Tecnotree ole saanut palautettua vielä sijoittajien luottamusta lähimainkaan, koska täällä keskustellaan päivästä toiseen myyntisaatavista. Siinä ei tietenkään ole mitään väärää. Yhtiöllä on vielä nähtävästi töitä tehtävänä, että sijoittajien luottamus saadaan palautettua kokonaan, sillä historiasta olevat asiat muistetaan niin pitkään. No, uusia sopimuksia ja hyviä uutisia tulee jatkivasti ja toivottavasti kaikkiin diileihin ei sovelleta kohtuuttoman pitkiä maksuehtoja.

Tecnotree on ollut ja tulee varmasti vielä olemaan ainakin hetken aikaa varsin volatili lappu. Päivittäisestä kurssiheilunnasta ei kannata välittää, kun liiketoiminnan suunta on tämä, mitä se nyt on. Erinomainen siis. Omalla kohdallani, vaikka pidän itseäni varsin konservatiivisena sijoittajana, Tecnotree on salkun suurin omistus.

Tunnuslukuja, yhtiötiedotteita, analyyseja ja indereksen videoita lukemalla/seuraamalla saa yllättävän hyvän selkänojan.

Ei tällä kuitenkaan kannata päiviään pilata ja jos myyntisaamiset, tai kahden päivän -10% saa stressitasot tappiin tm. niin sitten on varmasti syytä keventää tai myydä omistus. Itse jatkan omistamista rauhallisena tasan niin pitkään, kun suunta on oikea.

@Joonas_Korkiakoski isot propsit ja hattu pois, kun pidät meidät ajantasalla ja pyrit päivittämään/kirjoittamaan yhtiöstä säännöllisesti. Tässä osakkeessa se on varsin tervetullut ja kuten palstasta huomaa, niin tämä jos joku palvelee meitä yksityissijoittajia.

Joo voihan Padmaa grillata vähän seuraavassa haastiksessa asiasta lisää, esim kysymällä tarkemmin millaisen financial due diligencen asiakkaat käy läpi Tecnotreen toimesta kun tehdään diilejä ja miten asiakkaiden taloudellista tilannetta seurataan.

Kattelin vähän noita Dubai Sports Council ja MTN taustoja ja vaikuttaa ihan legitiltä puuhalta. MTN on ihan kannattava ja kasvava firma, pitäsköhän ostaa lappua

Komppaan. Täysin samaa mieltä. Itse olen sipaissut uutta erää salkkuun, kun kurssi on notkahtanut alaspäin. Mutta juuri noiden Insiderin perusteluiden ja omienkin analyysien pohjalta olen asettanut itselleni tiettyjä tasoja, joiden alle osakkeen laskiessa ostan ja kun osake on tietyille tasoille noussut, kevennän. Ja sitten minulla on myös exit -taso, jolla osakkeesta irtaudutaan, mutta se on vielä kaukana.

Ei pidä liian sokeasti olla mukana mutta itse en ole nykytilanteessa huolissani myyntisaamisista.

Tecnotree jos joku on varmasti oppinut läksynsä menneisyyden virheistään.

Nykyjohdon ja koko firman suorittaminen on sen verran vakuuttavaa tällä hetkellä.

Kurssiheilunta on itselleni erittäin tervetullutta.

Kuopan pohjalla on tullut hyviä tankkauspaikkoja, esim loppukesästä kurssi kävi 1.1€ ja silloin lisäsin omistusta hymyssä suin.

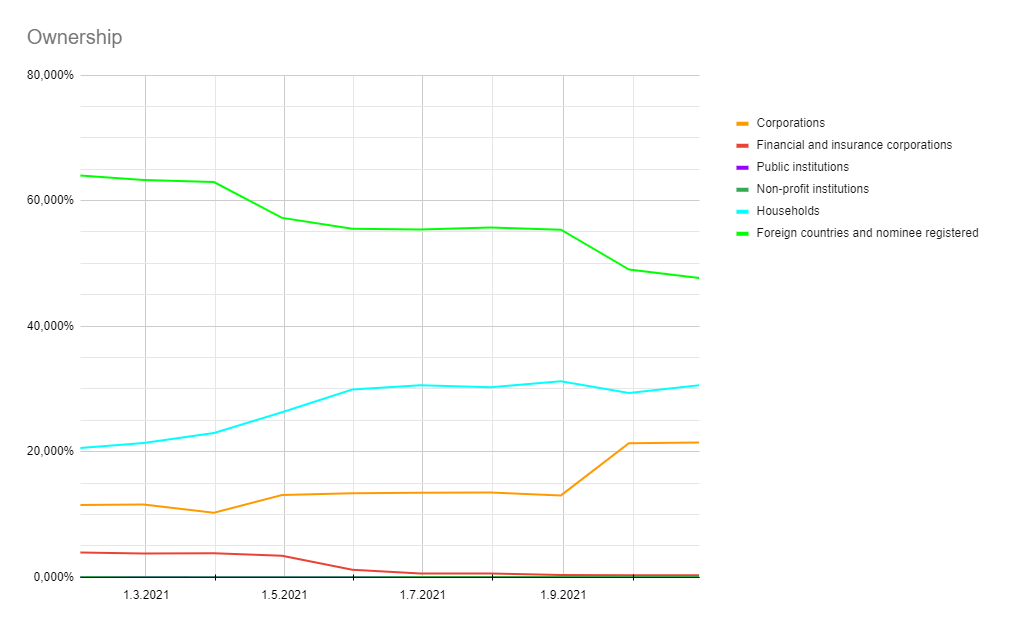

Voisin näin analysoida tuota kuviota “Kitchen shrink” tyyliin. Ulkomaiset omistajat alkoivat pienentämään osuuttansa heti kun kurssi oli käynyt ATL:ssa ja alkoi hieman tointumaan. Ihan vain sen takia kun laskeva trendi oli ollut niin pitkään ja tappiot piti minimoida ennen uutta pulkkamäkeä. Kotitaloudet on taasen tankannut tasaisesti, kun firma on kuitenkin voitollinen ja saneeraus syksyllä päättymässä. Nouseva kurssi hyydytti ostointoa ja syyskuun mörninnöissä haettiin hieman dippilisäystä.

Yritykset ovat analysoineet Tecnotreen hyvää businesta, nähneet yritysjärjestelyn loppumisen ja kasvavan liiketoiminnan, tuloksen ja voitollisuuden jo keväällä, mutta todellinen ostointo pamahti vasta syksyn mörninnöissä kun oli tullut tieto että saneeraus on päättynyt ja puskaradio pöhisi kovasti hyvistä diileistä.

Finanssijärjestöt ja vakuutusyhtiöt eivät tykkää kovasta volatiliteetista vaan rakastavat stabiiliutta ja keskikesän kuumat kurssit tarjosivat täydellisen paikan exitiin. Parempi laittaa varat vaikka Sampoon tai Shelliin, kunhan heilunta vähenee ja omat salkunhoitobonukset kasvaa eikä sula pikkufirmojen takia. Pomokin katsoi koko kevään että miksi tuota märnijää olet holdannut kuin sairasta lasta.