No nuo palkathan, kuten jutussakin käy ilmi, ovat suoraan verrannollisia maihin, joissa työntekijät ovat. Tecnotreellä Intiassa suurin osa joten palkathan siitä syystä matalammat.

7 tykkäystä

En olettanut tällä foorumilla kenenkään ajattelevan mitään muutakuin että tuo edullinen palkkataso on meille etu. Oletin myös lähes kaikille olevan selvää mistä maasta suurinosa työvoimasta on kotoisin.

Edit: välistä lähti jotain viestiä ![]()

28 tykkäystä

En tiedä onko muilla samoja aatoksia mutta itse väistämättä tulee verranneeksi Tecnotreen tapausta listautujiin. Yhdistäviä tekijöitä on. Tecnotree on samalla lailla tietynlaisen uuden alun edessä ja hyötyy digitalouden megatrendeistä. Huomion arvoista on, että todistettavaa on vaan merkittävän paljon vähemmän kuin monella juuri listautumassa olevalla tai listautuneella yhtiöllä. Tiedämme, että Tecnotreellä on ilmeisen toimivat tuotteet ja näyttöä tuoteperheen skaalautuvuudesta ydin alueen (operaattoriliiketoiminnan) ulkopuolelle on saatu. Myös tuloksentekokyky, katteet, skaalautuvuus yms ovat kunnossa. Sitten se huomionarvoisin ero - tunnusluvut! Jos Tecnotree listautuisi juuri nyt ja nykyisessä kunnossa ja näkymillä, uskallan väittää, että se arvostettaisiin erittäin paljon korkeammilla arvostuskertoimilla kuin missä nyt mennään. Tästä voi toki päällä yhtä jos toista.

77 tykkäystä

29 tykkäystä

Itse en ole noista myynneistä kummempaa logiikkaa löytänyt. Pitkään oli niin että myi 50k päivässä, mutta nyt tuntuu olevan harvemmassa myynnit ja isompia satseja. Torstaina myi paljon (lähes 400k osaketta), mutta edelliset myynnit oli 16.11 ja perjantaina hinnan noustessa myyntejä ollut taas ollenkaan. Hyvä seurata tilannetta, mutta ei mitään hälyttävää.

Iso satsihan noita on, päivän hinnalla noin 60 miljoonan potti ja harvassa on ostajat noin isolle pinkalle pienestä yhtiöstä.

10 tykkäystä

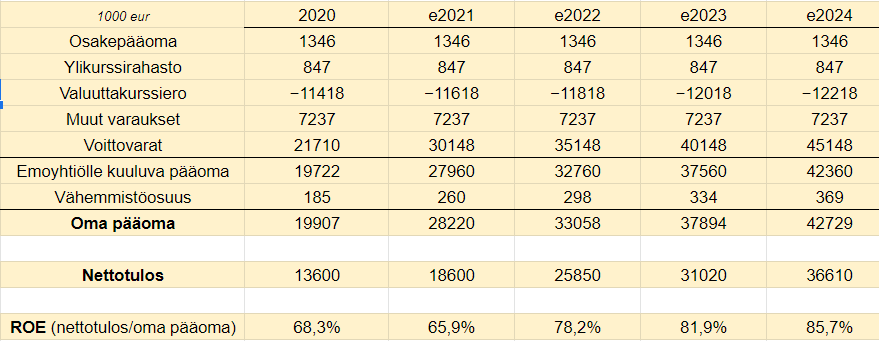

Tsau, yritin haarukoida teknopuun omia pääomia ja nettotuloksia lähivuosille. Sitten laskin näiden tietojen perusteella ROE:t ihan perinteisesti. Omaa pääomaa ei ole tullut paljoa ennusteltua, joten pistääkö joku excelistä silmään? Sain myös ROE:en korkeampia lukuja, kuin @Joonas_Korkiakoski joten voitko kertoa miten olet laskenut ROE:ta tai mitä oikaisuja sitä varten on tehty ![]()

edit: puuttui yksi nolla nettotuloksesta

4 tykkäystä

ei ollut, mutta yksi nolla jäi kaikista nettotuloksista ![]() pyörittelee joskus miljoonissa ja joskus tuhansissa niin meni sekaisin. ROE:t on kyllä oikein (tai ei oikeasti oikein mutta laskettu oikein muista luvuista).

pyörittelee joskus miljoonissa ja joskus tuhansissa niin meni sekaisin. ROE:t on kyllä oikein (tai ei oikeasti oikein mutta laskettu oikein muista luvuista).

2 tykkäystä

Moro Kevin!

ROE on laskettu nettotulos / tilikauden oma pääoma keskimäärin. Esimerkiksi vuoden 2022 ennustettu 35 % ROE komponentteihin murskattuna on 25,5 MEUR / ((60,4 MEUR + 85,9 MEUR) / 2). Tässä 60,4 MEUR on vuoden 2021 lopun oma pääoma ja vastaavasti 85,9 MEUR vuoden 2022 lopun tilanne. Äkkiseltään katsottuna teikäläisen excelissä näyttäisi tilikauden voiton juoksutuksessa olevan jokin häikkä, kun voittovarojen muutos ei täsmää nettotulokseen. Oletan tässä toki sen, että et ole osingonjakoa ennusteisiisi sisään leiponut.

25 tykkäystä

Selvä, kiitos! Joo huomasin tuon häikän juuri itsekin, pitää parsia luvut uudelleen kasaan

4 tykkäystä

Vaikka SGL keventelee vähän väliä, näyttää tosiaan siltä että isojen kalojen ostopaineen kasvu tasapainottaa tilannetta jo varsin mukavasti. Milloinkohan ollaan tilanteessa, jossa vaaka keikahtaa toisin päin?

EDIT: “Vaikka SGL keventelee tasaisesti” → “Vaikka SGL keventelee vähän väliä” koska eihän tuo mitään tasaista ole

18 tykkäystä

37 tykkäystä

Tästä uutisesta haluaisin poimia esiin tuota positiivista valuuttariskiä tukevan kohdan:

“Valuuttamarkkinoilla keskuspankkipolitiikan vähittäinen kiristäminen tukee dollaria, koska Yhdysvallat on kiristysaikeissa muita edellä.”

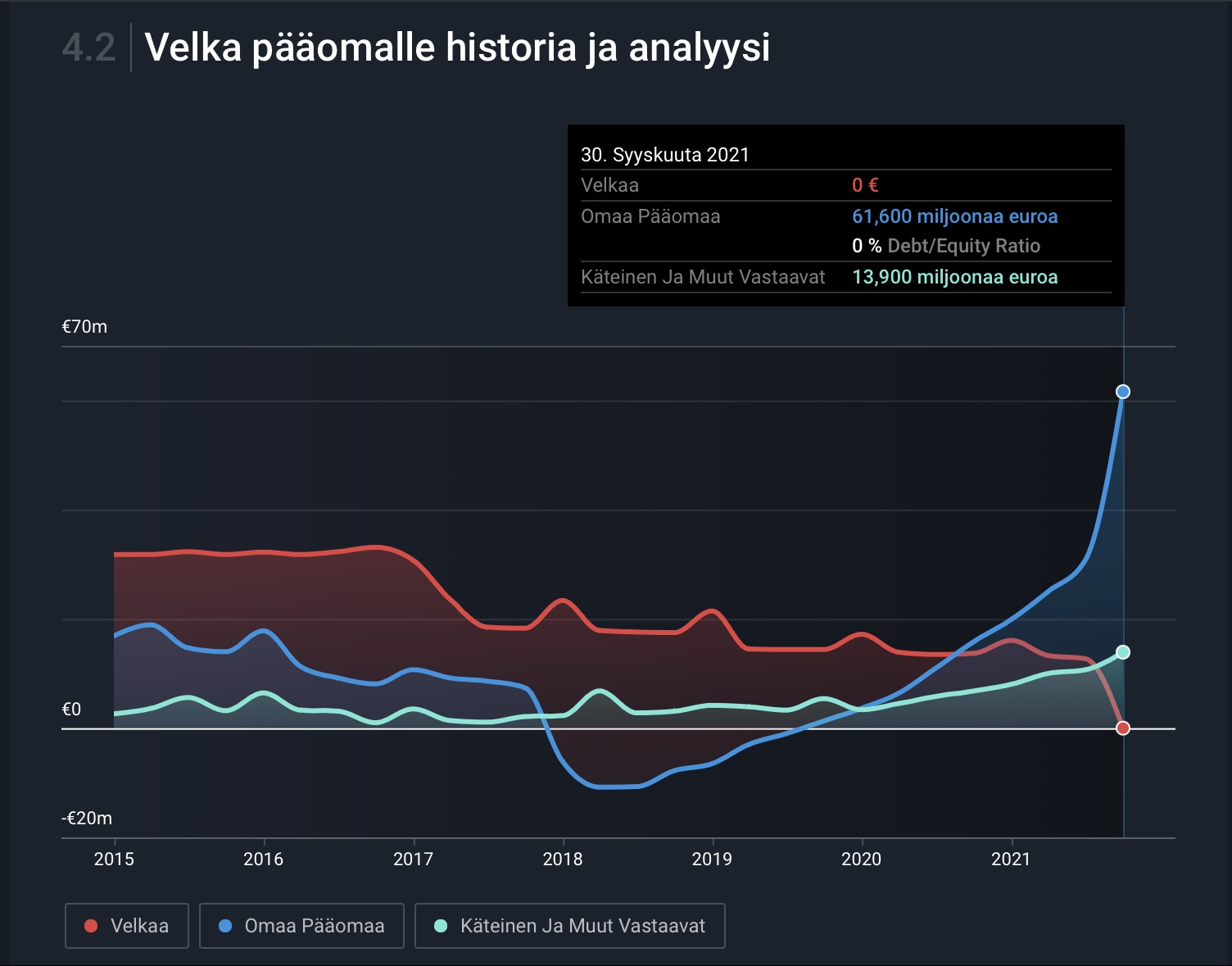

Tecno siis hyötyy vahvasta dollarista, kun suurin osa sopimuksista on dollarimääräisiä. Muutenkin näen tecnon etuna kilpailijoihin nähden velattomuuden, jos tässä lainojen korot alkavat nousemaan.

41 tykkäystä

Taitaa olla tecnon systeemeille käyttöä tulevaisuudessakin, kun 5G verkot laajenevat:

“Going forward, Omdia estimates that 5G connections worldwide will reach 4.8 billion by the end of 2026.”

Padman näkemyksiä aiheesta:

34 tykkäystä

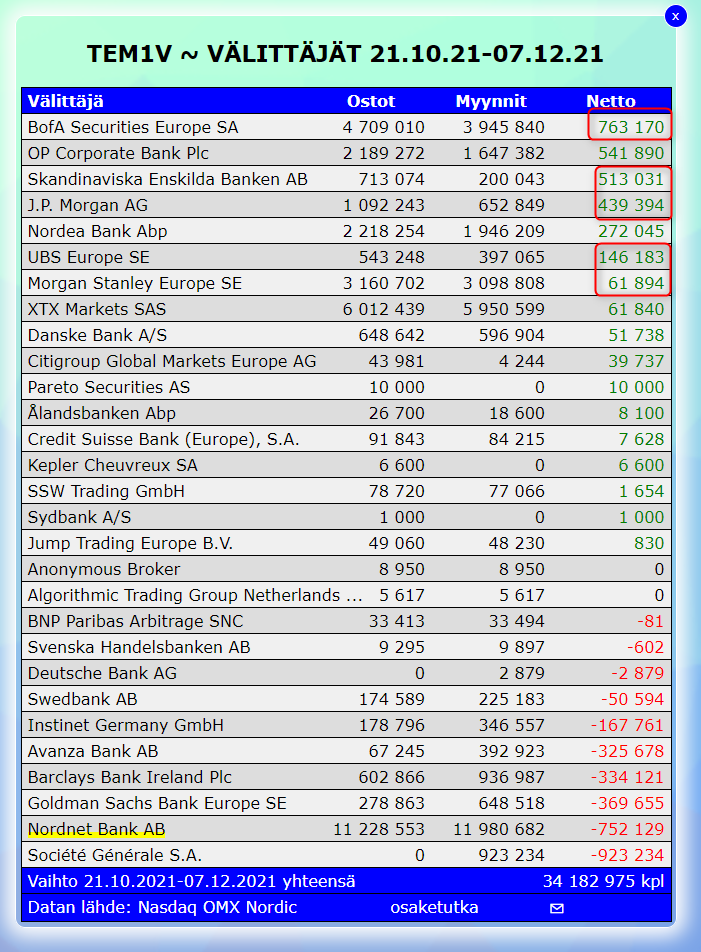

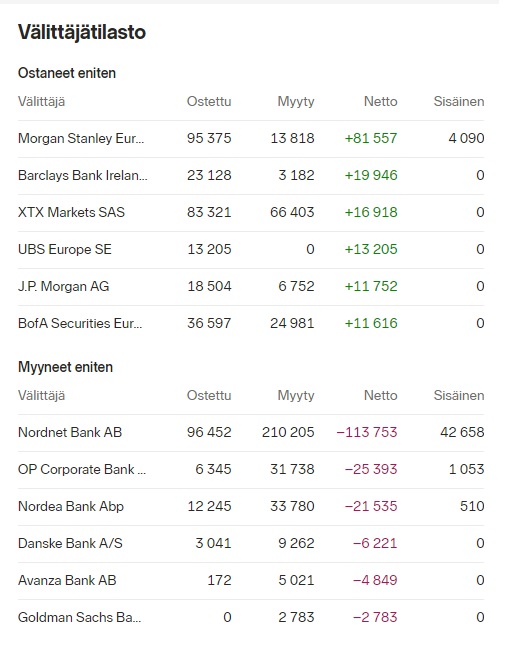

Oikein havaittu, mutta tuo trendi on kuirenkin ollut vallalla jo reilun kuukauden. Suurin ostaja Bofa, ja suurin myyjä (tai ainakin yksisuurimmista) on Nordnet. Ainoa kotimainen taho, joka edelleen ostaa aktiivisesti on Op.

4 tykkäystä

Toistaiseksi pistäisin tämän vain lähestyvän vuodenvaihteen veromyyntien piikkiin - löytynee jonkin verran FOMO-taudin uhreja jotka tankkailivat reilusti yli 1.5 eurossa ja nyt on ikävä punainen lätäkkö salkun nurkalla. Ja jos haluaa vähän varata käteistä siltä varalta että Powell turisee ikäviä, niin yllättäen tämmöinen siivousoperaatio saattaa käydä mielessä. Ja jos näin ei käy niin sitten jossain vaiheessa takaisin. Jotkut jopa saattavat vaihtaa hevosta.

7 tykkäystä

Joulua odotellessa…

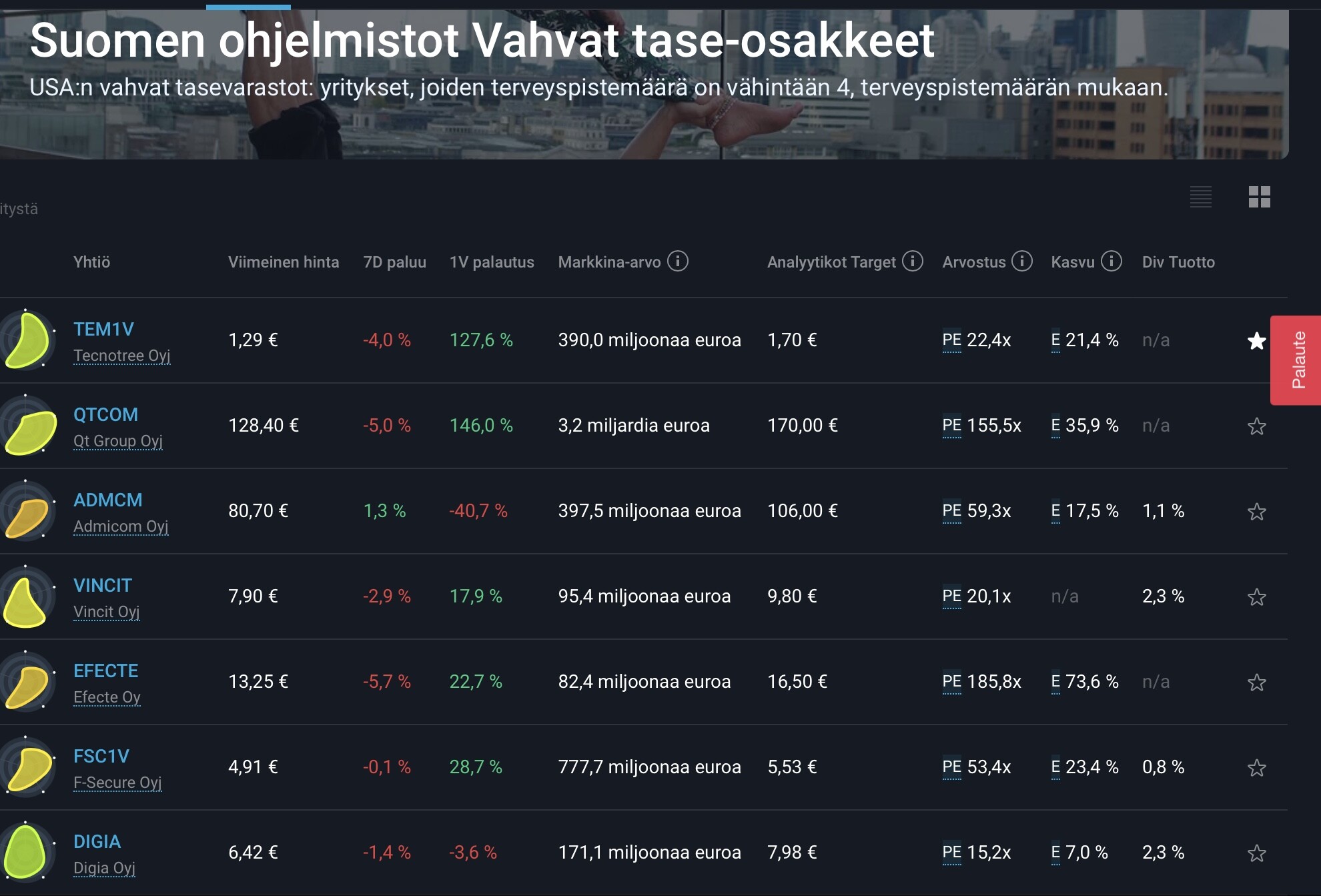

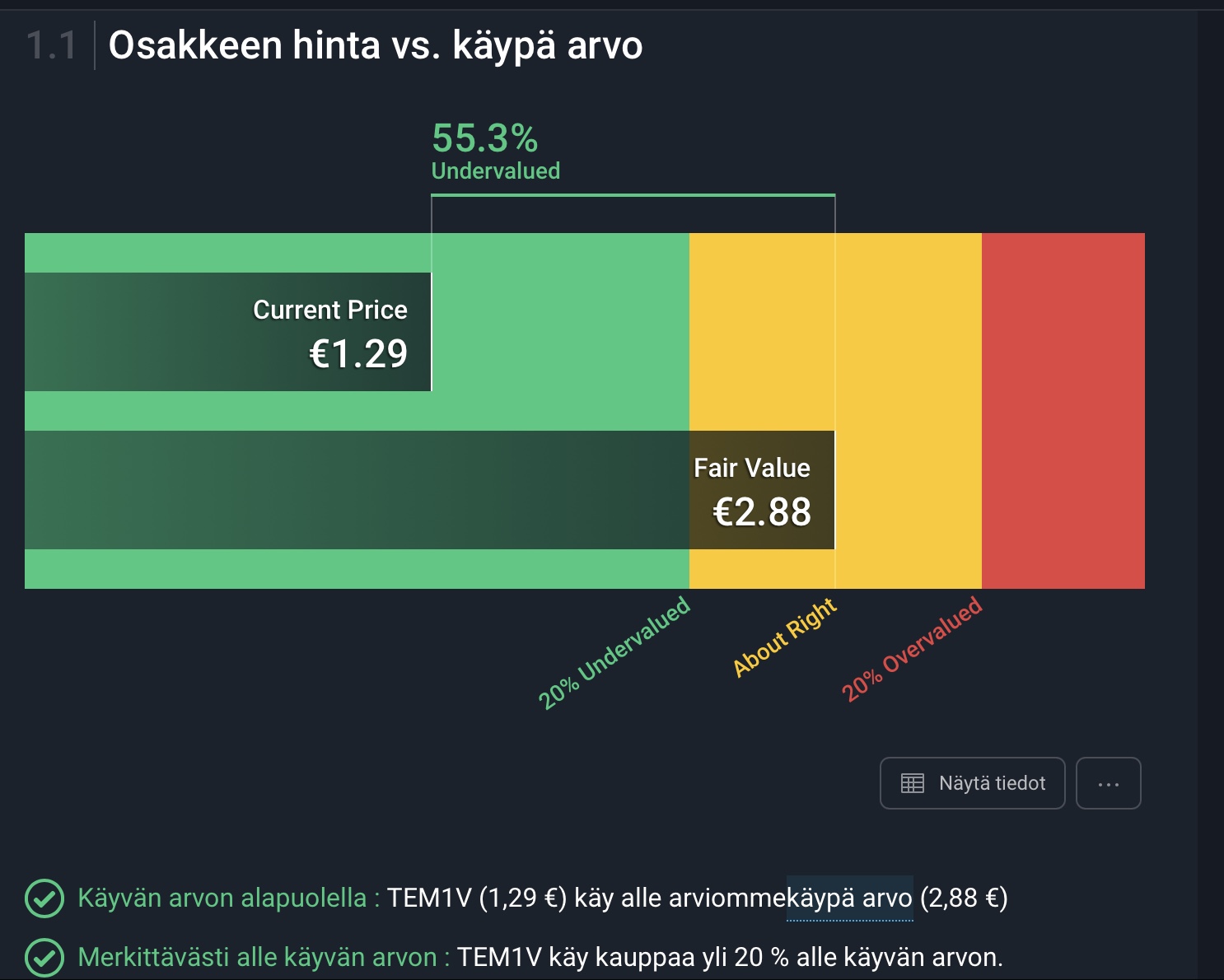

Simplywall.st:n kirjaamia näkemyksiä

Joita en esitä kuitenkaan ostosuosituksina…![]()

![]()

- Luettelokohde

69 tykkäystä

Tecnotree nousee tammikuussa pörssissä midcap- kerhoon: nousee useamman ulkomaisenkin sijoittajan tutkaan!

https://view.news.eu.nasdaq.com/view?id=b9c9372225fa9a93ea7af24b08d15a25c&lang=fi

106 tykkäystä

Tämän aamupäivänkin kauppoja kun katsoo, niin eipä tarvitse arvailla onko yhtiö bongattu jo muuallakin ![]() Siinä missä Nordnetissä ja kotimaassa kevennellään laskupäivänä, niin muille kelpaa kovasti

Siinä missä Nordnetissä ja kotimaassa kevennellään laskupäivänä, niin muille kelpaa kovasti ![]()

28 tykkäystä

Toivottavasti kukaan ei tee minkäänlaisia päätöksiä osakkeiden suhteen näiden automaatti generoitujen sivustojen tietojen perusteella. Jos haluatte valmiina laskelmia, niin Inderesin Premium hankintaan ja sieltä Tecnotree analyysi lukuun. Toki ei olisi pahitteeksi osata pöytäliinalle laskea ihan perus tunnuslukuja itsekään.

18 tykkäystä

“Tecnotreen osakkeiden siirtäminen Nasdaqin mid cap -luokkaan vahvistaa entisestään yhtiön profiilia. Kasvunäkymien ja parantuneiden tulosten myötä tämä ilmoitus on tärkeä virstanpylväs Tecnotreelle. Sillä on potentiaalia houkutella uusia sijoittajia, mukaan lukien institutionaalisia toimijoita, jotka keskittyvät mid cap -luokkaan.” kommentoi Padma Ravichander, Tecnotree Oyj:n toimitusjohtaja

![]()

![]()

![]()

79 tykkäystä