Pitäisin Telesteä tällä hetkellä varsin mielenkiintoisena tapauksena. Uskallan sanoa, että firma kuuluu Helsingin pörssin Top10 Mielenkiinnottomimmat -listalle. Yhtiö on pieni (MC alle 100M€), ei näy otsikoissa ja itse bisneskään ei ole kovin helposti ymmärrettävissä. Suurimmalle osalle sijoittajissa Teleste tuskin sanoo yhtään mitään. Tämäkin ketju varsin hiljainen. Itselleni nuo kaikki ovat positiivisia asioita.

Kuten Attekin mainitsi tuota syklin käännettä on odoteltu jo vuosia. Kaiken järjen mukaan joskus sen pitäisi kuitenkin tulla Toisaalta sen odottaminenkin on ihan siistiä. Vähän kuin naperona odottaisi pukkia jouluaattona. Toki tässä voi mennä rahtusen pidempään

Hallituksen pj tankkaili keväällä ihan merkittävästi, joka lupaa hyvää. H1 ei ollut erinomainen ja firma maalaili aika tummia pilviä mm. kompontenttipulasta. Varmasti osa pitää täysin paikkansa, mutta haastatteluista tuli sellainen kuva, että varoitellaan varmuuden vuoksi niin ei ainakaan tule yliluvattua. I want to believe

Luvuiltaan tämä on halpa, kuten on lähes aina ollut ja todennäköisesti tulee aina olemaan. Tuloskertoimet odottavat kannattavuuden piristymistä, mutta EV/S 0,68 ja naftaliinista kaivettu P/B:kin lähestyy kohta jo ykköstä H1 tuloksen jälkeen lasketeltu jonkin verran ja nyt viikon aikainen turbulenssi on rankaissut Telesteäkin oikein kunnolla. Voi tulla erinomaisia ostopaikkoja, jos markkinahermoilu vielä jatkuu.

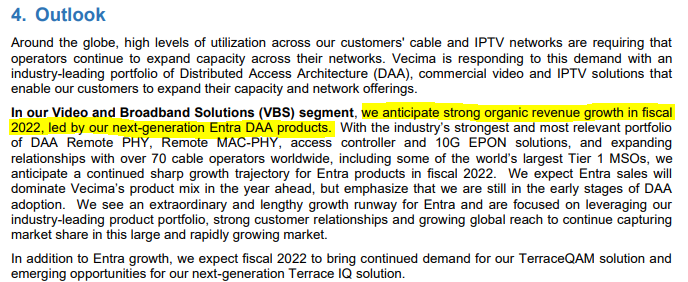

Melko optimistisin sanakääntein Veciman toimari puhuu tulevaisuudesta. Välittyy ehkä paremmin, jos käy lukaisemassa tj:n katsauksen tulosraportista: https://vecima.com/wp-content/uploads/2021/09/Q4FY21-Full-Financial-Package-v2.pdf Toki Pohjois-Amerikassa aina kaikki asiat ovat suurempia ja hienompia, mitä ehkä suomalaisin lasein katsottuna olisi

Näkymät lupaavat myös hyvää hajautetun arkkitehtuurin investointien suhteen:

Tämä Turun ylpeys Teleste ei ole juurikaan parantanut kuluneen 12kk:n aikana.

Pidän liikevaihdon laskua pettymyksenä kun vertailukausi on koronan keskeltä Q3/2020.

Tässä odottelu jatkuu ja jatkuu…, onneksi tilauskanta piristyy, mutta nekin pitäisi pystyä toimittamaan.

Komponentit myydään ensin isoille firmoilal j asitten katsotaan mitä muut saa…?

Telesten Q3-haastattelun lopussa esittäytyy myös vuoden vaihteessa aloittava uusi toimitusjohtaja Esa Harju, kun nykyinen pitkäaikainen toimitusjohtaja Jukka Rinnevaara jää eläkkeelle:

Tässä myös vielä aamuiset kommentit tuloksen tiimoilta:

Harmillisesti komponenttipula noussut nyt vaikeuttamaan toimituksia juuri kun hajautetun arkkitehtuurin investointisykli on lähdössä liikkeelle vuosien odotuksen jälkeen.

Turussa Varissuolla on Teleste tuplaamassa tuotantotilat. Ovat siis varautumassa tuotannon kovaan kasvuun !?

Tilaukset ovat tapissa, eli siltäosin näyttää hyvältä.

Ketjussa ollut hiljaista hetken aikaa. Kuten yhtiötä seuraavat varmaan tietävät Q4 oli pettymys komponenttipulan aiheuttaessa haasteita.

Mielenkiintoista ollut nyt lähiaikoina johdon tankkailut. Hallituksen jäsen ja merkittävä omistaja Vesa Korpimies on tankkaillut useaan otteeseen parin viime viikon aikana (yhteensä noin 100 k€). Lisäksi toimari oli käynyt nyt ostoksilla (10 k€). Olisiko vihdoin käänne piristymässä?

Eiköhän tänä vuonna suunta ole jo askeleen parempaan, mutta harmillisesti komponenttipula jarruttaa vielä kehitystä. Tilaajaverkkolaitteiden kilpailijoista yhdysvaltalainen Casa Systems valitteli hetki sitten, ettei tänä vuonna ole luvassa kasvua kaapeliliiketoiminnoista…

Telestehä kommentoi tilinpäätöksen yhteydessä, että erityisesti Q1:stä on tulossa vielä pehmeä komponenttipulan vuoksi. Kommentit hajautetun arkkitehtuurin investointisyklin osalta olivat myös melko varovaisia, kun tämän osalta kommentoitiiin tänä vuonna ”tasaisen kasvun” jatkuvan. Lähtötaso on kuitenkin vielä sen verran pieni, että hajautetun arkkitehtuurin liikevaihtovaikutus jää tänä vuonna vielä maltilliseksi. Positiivisena asiana matkustajainformaatiojärjestelmiin painottuva ennätystasolla oleva tilauskanta antaa tukea liikevaihdon kehitykselle.

Isossa kuvassa katseet alkavat olla jo vuodessa 2023 ja sen jälkeisessä ajassa, jolloin mahdollisesti myös DOCSIS 4.0. -toimitukset ovat käynnissä ja komponenttihaasteet takanapäin. Jos Telesten tulostaso nousee tuolloin kohti historiassa nähtyjä tasoja, on osake nyt halpa. Lyhyellä tähtäimellä tämän tuloskasvupotentiaalin edessä leijuu vielä monia epävarmuustekijöitä.

Huomenna Telesten Q1-tulos ja päästään näkemään, miten yhtiö onnistunut navigoimaan vaikeassa markkinaympäristössä. Tulosennakko löytyy täältä:

Telesten tänään julkaistun tiedotteen perusteella DOCSIS 4.0. -teknologian kehitys etenee ja Yhdysvalloissa päästy messuilla esittelemään jo toimivaa verkkoa, jolla päästy koviin nopeuksiin:

Uudessa ohjeistuksessa Teleste arvioi vuoden 2022 liikevaihdon saavuttavan vuoden 2021 liikevaihdon tason ja vuoden 2022 oikaistun liiketuloksen jäävän edellisvuotta merkittävästi alemmaksi. Vuoden 2021 liikevaihto oli 144,0 miljoonaa euroa ja oikaistu liiketulos 5,5 miljoonaa euroa.

Nyt taitaa isommat toimijat töniä Telesteä komponentti jonossa.

Ja kun on vanhaa tilauskantaa myytynä 2021 hintatasolla, niin syliin asia tulee. Näin on käynyt mm. talopakettikauppiaille ja monille muille.

Eihän sähköauton valmistajat tahdo ottaa uusia tilauksia, kun ei tiedä 2023 hintatasoa vielä. Tilanne on kyllä tosi haastava. No Teleste on vakavarainen, ei tässä hätää vaikka kurssi hiukan käy alingossa.

Olihan tämä kulujen nouseminen hiukan ihmeellistä, kun kohta “muut kulut” karkaa käsistä…

Yet a breakdown at the time reveals that material and production service costs were up just 3.6% and personnel costs by as little as 1.2%. By far the biggest cost increase was the 29% rise for “other expenses,” including subcontracting and business travel. Those came to €5.4 million ($5.7 million) altogether, about 14% of the total.

Ei kulje Teleste vieläkään ja uusia tummia pilviä taivaalla, ote KL jutusta

”Materiaalien ja komponenttien pidentyneet toimitusajat, Aasian logistiikkaongelmat, komponenttien epävarmempi saatavuus, asiakkaiden pyytämät toimitusmuutokset, sekä edelleen nousevat komponenttien hinnat ovat vaikuttaneet sekä toimitusvolyymeihimme että etenkin liiketoiminnan kannattavuuteen”, kommentoi toimitusjohtaja Esa Harju yhtiön tiedotteessa.

Yhtiön osakekohtainen tulos toisella kvartaalilla oli -0,08 euroa, kun viime vuoden vertailukaudella se oli 0,04 euroa.

Mielestäni on melko huolestuttavaa miten Teleste ei ole vuosiin pystynyt harjoittamaan kannattavaa liiketoimintaa vaikka liikevaihto ja tilaukset ovat olleet jatkuvasti hyvällä tasolla. Vähän valoa risukasaan toi se, että pitkään ongelmia tuottaneesta Saksan ojankaivuu-busineksesta päästiin irtautumaan ja ajattelin jo kannattavuuden sillä oikenevan, mutta siitä huolimatta alariville ei ole jäänyt mitään.

Mielestäni tämä kertoo jostain suuremmista ongelmista yhtiön sisällä/hinnoittelussa tms. Päätin itse luopua vuosien holdailun jälkeen osakkaiseta kun uusi toimitusjohtaja Inderesin haastattelussa kuvasi uutta strategiatyötään sanomalla, että muutoksia ei ole tiedossa ja “säädämme jatkuvasti omaa strategiaa vastaamaan asiakkaiden strategiaa/muutostarpeita” (ei suora lainaus). Tuollainen täysin epämääräinen kommentti/strategia ei varsinaisesti ole se mitä toivoo uudelta toimitusjohtajalta, joka hyppää yhtiön puikkoihin mikä ei ole viiteen vuoteen onnistunut tekemään kunnollista tilikautta.

Itsellä kyllä riittää kärsivällisyyttä odottaa. Potentiaali on sen verran iso mm. jenkkimarkkinoiden suhteen. Tj puhui tuplaliikevaihdosta ja dollarin vahvuus on hyvä asia sekin. Kustannusinflaatio toimii myös toisinpäin. Jos ne kääntyykin laskuun, niin voitot on isommat…Eiköhän nuo pitkässä juoksussa mene fifty. sixty…

Telestelle ensimmäinen diili USA:n markkinoilla! Onhan tätä jo hetki ehdittykkin odottelemaan, ilman koronapandemiaa olisi varmaankin huomattavasti aiemmin jo saatu näitä uutisia. Mutta parempi myöhään kuin ei milloinkaan!

Olen ollut pitkään sijoittajana Telestessä, mutta nyt petti luottamus lopullisesti. Ei tunnu nousevan ikuinen pettäjä laskukierteestä lainkaan. Pistin lapun myyntiin parin tonnin tappiolla, Onneksi alkusijoitus on tehty halpaan aikaan.

Yhtiön epäonnistumisia

Saksan investointi kaapeliurakointiin johti vuosien tappioihin isolla likevaihdolla. Ei osattu rakentaa kuitua Saksan maanteille vaan urakoitsijat vetivät katteet. Tavoitteena oli pitää iso asiakas kiinni sitomalla se verkkotoimituksiin. Yhden asiakkaan taktiikka ei purrut ja oma osaaminen arvioitiin pieleen.

Uusi teknologia KTV verkkoihin on viivästynyt vuosikausia ja sen lanseeraus USAan on takkuillut. Tänä vuonna alustavia myyntejä, mutta ei vielä kunnon tuloksia.

Viimeisenä happamana tämän vuoden tulos tulee menemään pieleen alihankkijoiden toimitusvarmuuden ja inflaation takia. Koskee myös/erityisesti näyttötauluja, joissa on menossa pitkiä vuosien projekteja. Hintojen nousu yhdistettynä viivästyksiin on pelkääkseni tappava yhdistelmä näyttöbisnekselle.

Joku sanoo, että, se voittaa, joka jaksaa odottaa ostajaa riittävän kauan. Teleste todella tarvitsisi ison ostajan, nykyisellään usko mennyt. Näyttöjä tarvitaan - onnistumisia!

Tämmöinen vuodatus tänään. Olisi pitänyt myydä, kun oli voitolla, mutta lisäsin vielä kun kurssi oli 7€. Silloin uskoin lupauksiin. Ehkä uskoin näyttötaulu yritysostoon/investointiinkin?

Tähän Telesten ensimmäiseen isoon USA-asiakkaaseen liittyen tihkunut uutta tietoa. Jenkkimessuilta laitettu lehdistötiedotetta, jossa mainittu Charter Communications.

Lightreadingissa myös aiheesta juttua ja selviää myös, mitä muita laitetoimittajia Charterin testeissä on mukana.

“Charter’s full-system D4.0 demo here featured 1.8GHz amps from Teleste snapped into legacy Cisco node housings, taps from ATX Networks, a fiber node from Vecima Networks with production silicon from Broadcom, and a prototype DOCSIS 4.0 modem from Ubee Interactive that was also outfitted with production silicon from Broadcom.”