Osake on valunut edelleen alemmas. Osinkotuotto alkaa jo olemaan ihan mukava näillä hinnoilla ja tosiaan tämän vuoden osingosta puolet vielä sisällä.

Sääli, ettei tästä ole enempää keskustelua, koska vaikuttaa tällä hetkellä maltillisesti arvostetulta, jos käänne toteutuu. Lisäsin juuri omaan salkkuun.

Tämä on varmaan se suurin pelko Telian kanssa ja syy siihen, että kurssi kyntää. Paljon on tullut ostokehotuksia ja Inderesin arviokin on muistini mukaan 10% nykytasoa korkeammalla.

Iso paino tosiaan sanalla JOS, mutta JOS toteutuu, niin uskon kurssin korjaavan euron verran ylös ja osinkotuotto nykykurssilla on yli 5%, joten koin tämän järkeväksi ostokseksi nykytasolla. Riskit ovat mielestäni hinnoiteltu mukaan.

Jos katsoo Inderesin tavoitehintojen ja kurssien erotuksia, niin siellä löytyy runsaasti yrityksiä joilla on tänään runsaasti enempi nousuvaraa tavoitehintaan kuin 10%.

Osinkotuottoa ei mielestäni kannata hirveästi katsoa, koska Suomen nykyinen osinkoverotus AOT-sijoittajalle aiheuttaa nurinkurisen tilanteen, jossa osingon vastaanottaminen on kalliimpaa kuin myydä osa osakepotista että saa käteistä. Osingoista 85% on verotettavaa pääomatuloa ja osakkeiden myynnistä on hyvin vaikea päästä lähellekään noin suurta verotusastetta bruttosummasta.

Eli lopulta menee ihan siihen, että tapahtuuko se käänne. Firman track record ei ole koko vuosituhannella kovin kummoinen arvon luonnissa, jos historiaa katselee.

Halveksitut osakkeet toki tarjoavat sitten mahdollisuuden hyvään tuottoon, jos suunta saadaan jotenkin käännettyä.

Olen kanssani samaa mieltä, sekä odotan nousevaa tulotasoa vuosille 2021 ja siitä eteenpäin. Rima on mielestäni vedetty riittävän alas. Uuden toimitusjohtajan ei tarvitse olla edes fakiiri, jotta iso laiva kääntyisi.

En periaatteessa näe syytä miksi Elisa jatkaisi yliperformointia Teliaan nähden.

Kolmas kerta toden sanoo? Vai lasku alle 30 kruunun? Itse siis odotan +40 kruunun hintoja.

Tuossa Keplerin voimassaoleva näkemys. Mutta Telia se vain mörnii, eikä piittaa analyytikkojen suosituksista – ilmeisesti ei uskota lähivuosille luvattuun 2 SEK minimiosinkoon. Parin viikon kuluttua irtoava syysosinkokaan ei tunnu kiinnostavan ketään?

Telia on varmastikin mainettaan parempi. Mutta piiiiitkä tausta ikimörnijänä sekä tasaisin väliajoin luvatun uuden nousun uupuminen pitävät sitä tiukasti matalalla tasolla. Uuden toimitusjohtajan piti saada hyöryä pannuun, mutta ainakin ruotsalaisten talouslehtien yms. sivuilla alkaa näkyä arvioita, että - taas kerran - saadaan pettyä?

Mutta ehkä siellä on silti ässiä hihassa ja tavoitteena Elisan meno? Tosin menoa saisi parantaa nykyisistä mahtiloikin. Sen onnistuessa osakkeen osto nyt olisi halpalaarista ammentamista.

Oikaisuja taitaa taas tuttuun tapaan olla niin paljon, että parempi odottaa fiksumpien pureskelevan tämän osarin. Tuskin kuitenkaan mitään hurraahuutoja aiheuttaa…

Liikevaihto ylitti ennusteet, ja tämän aneeminen kehitys on tuottanut harmaita hiuksia. Pikasilmäyksellä otsikon mukaisesti käyttökate oli puolestaan marginaalisesti alle odotuksen.

Ei tosiaan tarvitse keittää osarikahveja, mutta suunta on oikea ja strategia etenee. Varmasti pieni negatiivinen reaktio aamuun, mutta tuskin mikään katastrofi. Vahva hold omassa salkussa ja osinkoa pystytään maksamaan 20 sentin verran, joten osinkotuotto pysyy yli 5%:n näillä hinnoilla.

Paino omassa salkussa on pienentynyt alkuvuonna ja on nykyisellään jo hyvin pieni. Kirkby:n alku toimitusjohtajana lupaili paljon, mutta jotenkin homma on lässähtänyt. Tässä on kuitenkin jo vuosi kulunut. “Tylsä” on omassa sijoitusstrategiassa rankattu korkealle, mutta tämä on kuin maalin kuivumista katselisi kvartaalista toiseen. Ei ihan näin tylsää tarvitsisi olla. Tuloksia tiskiin.

Melkein tekisi jo mieli sanoa, että Kirkby:n(kin) aikana Telian todellinen potentiaali jää piippuun.

Ikuinen mörnijä ei pettänyt tälläkään kertaa. Tämä muistuttaa aina itseäni siitä, mitä Buy&Hold tarkoittaa. Mutta niin pitkään on pölyttynyt salkun pohjalla, etten kaiva vieläkään esille. Mörniköön rauhassa. Kirkbyn olisi syytä oikeasti miettiä, mikä se strategia käänteen tekemiseksi olisi.

Onhan tämä hiiidaasta…

Hieman samat ovat ajatukset Kainalniemlläkin että oliko Kirkbyn tussarin ruuti yhtä märkää kuin OldFekin tituleeraama maali

Jos osinko ei olisi näin turvattu ja sopiva arvosijoittajalle kuin se kohta 23v ollut, niin kippivipua olisi etsitty jo aikoja Teliakärryyn.

Jos emme Immon kanssa olisi käyneet Soneran kanssa yhteistä taivalta 10.11.1998 annista lähtien, rallatelleet 60e kurssissa ja itkeneet alle 2e kuopassa, voisi näinä päivinä usko pettää.

Nyt se ei petä kun sitä ei oikein ole

Mutta laiskuuttaan se sijoittaja holdaamisen lopettaa, joten Kainalniemi jatkaa

Telian strategia on jäämässä hötöksi. Oikeastaan yhtiön strategia on enemmän missio, kuin strategia. Toivoin, että yhtiö täsmentäisi teemojaan ja mukaan astuisi konkreettisia toimia ja mittareita, mutta eihän tämä siltä näytä.

Telian strategia >

INSPIRING OUR CUSTOMERS CONNECT EVERYONE TRANSFORMING TO DIGITAL DELIVERING SUSTAINABLY

Ok… hienoja teemoja, mutta mitä sitten?

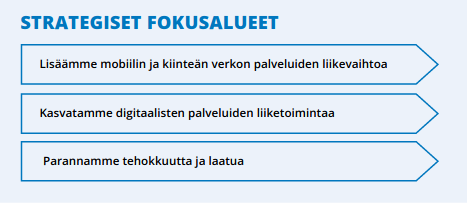

Jos itsellä on pallo hukassa niin toisinaan voi lainata kaverilta. Elisa on täsmentänyt omaa strategiaansa vuosikertomuksessaan näin. >

Nuo ymmärtää paljon paremmin ja ovat helposti mitattavissa. On selvää mihin yhtiö panostaa.

Voiko kukaan olla yllättynyt siitä, että Elisa vie tämän pohjoismaisen teleoperaattorikisan voiton lähes kaikilla mittareilla? Harmittaa tämä Telian taaperrus. Pakko kai vaan todeta, että katsotaan taas seuraavalla kvartaalilla onko mitään tapahtunut. Siis yhtään mitään.

tuo oli ihan hyvä vertailu Elisan kanssa. Oli pakko palata takaisin osaria lukemaan, jossa onneksi jotain vähän kovempaa strategiasta heti alkuun:

Mutta isossa kuvassa myös hiukan huolestunut yhtiön johdon ja omistajien välisestä “yhteisymmärryksestä”

"Our third quarter results show continued progress towards the company’s long-term ambitions. We are executing on our strategic priorities by expanding next generation connectivity services, improving commercial momentum through convergence, and accelerating structural cost take-out. While there are still some headwinds, the foundations required to Reinvent a Better Telia are now firmly in place, illustrated by another quarter of service revenue growth for the group and also growth in all except one business unit

Tuli ainakin Osuuspankkiin juuri äsken. Eli kannattaa joko hetki odotella ja/tai ottaa yhteyttä omaan säilyttäjään (olettaen että irtoamispäivänä oli omistaja). Ulkomaisilla osingoilla tuntuu usein olevan pieniä viiveitä.

edit: Olisi varmaan kuulunut Kysy & Vastaa ketjuun tämä, eikä yhtiöketjuun.