Terveystalon kannalta olennaista on mm. konkurssien kehitys post-korona. Siksi pieni poiminta KL:stä 31.7.2020. @Verneri_Pulkkinen poistanee, jos on liikaa kooällää tässä:

Tulosrivit ylittivät odotukset ja nettotulos jäi vain lievästi tappiolle. Yhtiö onnistunut kustannusleikkauksissa odotuksiamme paremmin ja kysyntä alkanut yksityisellä puolella odotetusti normalisoitua heinäkuussa. Loppuvuosi on edelleen voimakkaasti riippuvainen toisen aallon tulosta.

“Heinäkuussa 2020 yritysasiakkuuksien liikevaihto laski vain noin 3 prosenttia ja yksityisasiakkuuksien liikevaihto kasvoi jo noin 9 prosenttia vertailukaudesta.”

Posariltahan tämä kuullostaa. 4% ebitamarginaali koronakvartaalilta mielestäni kova suoritus. Terveydenhuollon kysyntä, saati kiireettömissä ei häivy mihinkään. Kommentit erittäin rohkaisevia.

Uskoisin, että jollei rajoitustoimenpiteistä hallituksen&THLn toimesta ole opittu mitään, ihmiset ovat ainakin oppineet ja isku olisi toisella aallolla pienempi. Terveydenhuollosta ei kuulu tinkiä, vaikkakin sen kuuluu ja täytyy pysyä turvallisena. Se ei silti sitä poista että toinen aalto olisi kaikille yrityksille myrkkyä.

Focuksena juurikin paikkaava liikevaihto eli kysynnän muuttuminen ja siihen vastaaminen. Tässä Terveystalo tuntuu onnistuneen hyvin.

Joku Ttalon finansseja paremmin tunteva voi varmaan ampua tämän alas, mutta minusta kassavirta alkaa vaikuttaa todella hyvältä, eikä sen perusteella vaikuta kalliilta paperilta huomioiden defensiivinen toimiala. Raportoitu tulos toki vielä matala mutta kassavirta on hyvä.

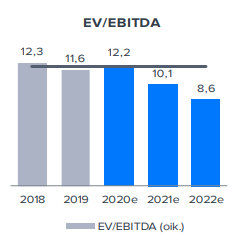

Tämä on totta ja kassavirtaa paremmin kuvaava EV/EBITDA on Terveystalolle osin relevantimpi

kerroin. Se huomioi myös taseen korkean velkavivun ja historiallisiin yritysostoihin liittyvät yhtiön korkeat PPA-poistot (n. 21 MEUR/v) ovat vielä mukana käyttökatteessa. Nykyennusteillamme Terveystalon 2020 ja 2021 EV/EBITDA-kertoimet 12x ja 10x ja etenkin 2021-kerroin on houkutteleva verrattuna

historiallisiin tasoihin. Ennusteet edellyttävät toki, että koronan negatiivinen vaikutus asiakaskäynteihin alkaa helpottaa!

Lyhyenä yhteenvetona tästä uutisesta, että Finnairin asiakas saa 10-15%:n alennuksen TTALON koronatestistä.

Liekö Terkan testimäärät tai tulot tuosta olennaisesti nousevat, koska oletettavasti osa potentiaalisista asiakkaista teettäisi heillä testin muutenkin.

Finnairin matkustajamäärät ovat lähes tuplanneet tässä kesäkuukausittain, mutta ne ovat edelleen 10-15% viime vuoteen verrattuna. Jos tuo Finskin lentoliikenne lähtisi kasvuun ja testit olisivat siinä vaiheessa edelleen pakollisia, niin sittenhän se alkaisi tuossa koronatestien määrässä näkyäkin.

Paljon uutisia tähän päivään yrityskaupparintamalta.

Mehiläisen ja Pihlajalinnan fuusion kaatuminen (erittäin todennäköinen, jonka markkina jo Pihlajalinnan romahdukseen pitkälti hinnoittelee) syö kyllä nähdäkseni todella merkittävästi kolmen suuren toimijan keskinäisen kovan kilpailun vuoksi kaikkien niiden kannattavuutta tulevina vuosina. Mehiläinen ja Pihlajalinna ovat varmasti hieman himmailleet kilpailuasetelmaa tänä vuonna, kun odottivat fuusion menevän läpi. Mielenkiintoista nähdä, kuinka asiakkaat pandemian jälkeen löytävät minkäkin toimijan lääkäriasemalle. Marinin hallitushan pyrkii kuntien kokonaisulkoistukset lopettamaan kai kokonaan?

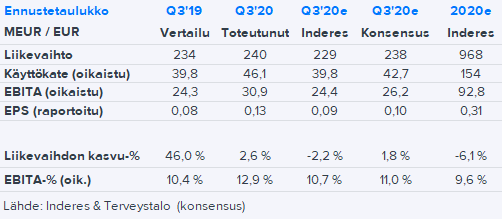

Liikevaihto kasvoi 2,6 prosenttia vertailukaudesta 240,2 miljoonaan euroon (234,0).

Oikaistu[1)] liikevoitto ennen aineettomien hyödykkeiden poistoja ja arvonalentumisia (EBITA) kasvoi 26,5 prosenttia 30,9 miljoonaan euroon (24,4) ja oli 12,9 prosenttia (10,4) liikevaihdosta.

Oikaistut, vertailukelpoisuuteen vaikuttavat erät olivat 0,6 (1,2) miljoonaa euroa

Kauden tulos oli 16,1 miljoonaa euroa (10,4).

Osakekohtainen tulos, EPS oli 0,13 euroa (0,08).

Liiketoiminnan rahavirta oli 8,6 miljoonaa euroa (26,4).

Terveystalolta todella vahva ja odotukset ylittänyt tulos testaustoiminnan ja kulusäästöjen siivittämänä. Yksityisasiakkaiden liikevaihto kasvoi 9 % (ennusteemme 0 %) ja yritysasiakkaiden 5 % (ennusteemme 1 %). Myös näkymiä parannettiin napsun verran odotustemme mukaisesti, sillä testaustoiminta on jatkunut hyvänä.

Tervehdys. Minkälaisia ajatuksia foorumin Terveystalo-sijoittajilla on sijoituskohteesta tällä hetkellä? Mielestäni positiivisen Q3:n jälkeen osake on valunut melko lailla. Mikähän mahtaa olla markkinan hinnoittelema skenaario, vai onko tämä vain tällä hetkellä niin epäkiinnostava osake, että myyjät myyvät ja siirtävät rahojaan jonnekin muualle?

Kieltämättä hieman erikoisesti on kurssi kehittynyt viime aikoina. Kolmoskvartaali oli hyvä ja lähes varmuudella loppuvuosikin sujuu vahvasti. Koronatestaus tukee kannattavuutta siinä missä kiireetöntä hoitoa jää suorittamatta. Ilmeisesti poliittiset riskit toimialan yllä painavat kurssia? Voisi myös ajatella, että hoitovelkaa kasvatetaan jatkuvasti ja tilanteen taas stabiloituessa käyntimäärät tulee olemaan erittäin hyvät.