Tää on ilkee kierre, ihmisten pitäs alkaa vaan boikotoimaan yksityistä, kyl me lääkärit sit joskus takasin julkiselle siirryttäis jos työt loppuis

Taitaa jäädä boikotit vähäisiksi ja yksityinen voittajaksi, kun on vain yksi elämä ![]()

4 tykkäystä

Tähän TP-TES korotuksiin saatiin nyt selvyys tälle vuodelle. Terveystalo arvioi aiemmin noin 3-4 %:n korotuksia niin suhteellisen hyvin linjassa näihin kommentteihin.

3 tykkäystä

Terveystalon jvk antaa tuoreen referenssin rahoituksen hinnasta

Terveystalo Oyj (”Terveystalo”) laskee liikkeeseen 100 miljoonan euron suuruisen, vastuullisuustavoitteisiin sidotun vakuudettoman joukkovelkakirjalainan (”Joukkovelkakirjalaina”). Joukkovelkakirjalaina erääntyy 1.6.2028, ja sille maksetaan lähtökohtaisesti kiinteää 5,375 prosentin vuotuista korkoa. Joukkovelkakirjalainan liikkeeseenlaskupäivä on 1.6.2023.

7 tykkäystä

Terveystalolle varmasti positiivinen uutinen.

13 tykkäystä

Aika uudenlainen linjaus KELA:lta. Mutta onko sittenkään privaattisektorille kovin iso juttu, ymmärtääkseni tuo korvaus koskee yleislääkärikäyntiä. Asetelmassa on iso pulma se, miten kuvio oikeastaan toteutuu. Eihän pelkkä lääkärin tapaaminen ratkaise kuin osan tapauksista. Mitenkä suu pannaan kun lääkäri riipaisee määräyksen lab. tutkimuksiin, pelkkä perusverenkuvahan on about 50eur. Siinä ei lääkärikulun 20 eur kauaa potilasta hymyilytä jos lab.lasku on x20-30 tuo summa. Eipä lääkärinkään rooli ole ihan helppo tuossa tilanteessa kun tuolilla istuu esim. vähävarainen eläkeläismummo.

4 tykkäystä

Tätä itsekin pohdin, kun ne pidemmät hoitoketjut on ne mitä yhtiöt ensijaisesti haluaa. Puhuttiin Pihlajalinnan videolla lyhyesti tästä Kela ehdotuksessa (kohdasta 8 min eteenpäin) Pihlajalinna: Yksityinen terveydenhuolto kasvaa väistämättä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

6 tykkäystä

Tässä on Salkunrakentajan juttu Terveystalosta, jutussa on lainattu Danske Bankin analyytikon Sami Sarkamiehen ajatuksia.

Danske Bank antaa Terveystalon osakkeelle 10 euron tavoitehinnan, mikä ylittää selvästi tämän hetken 8,35 euron osakekurssin.

Sarkamiehin mukaan 12 kuukauden tavoitehinnalla osake treidaisi 11,4x EV/EBITA-kertoimella vuodelle 2024 ja 9,9x-kertoimella vuodelle 2025 – mitkä ovat alle historiallisten tasojen ja verrokkien.

9 tykkäystä

Täältä hiljaista jaksoa edeltävä uutiskirje. https://www.terveystalo.com/globalassets/yhtio/sijoittajat/ir-newsletters/terveystalo-q2-2023-hiljaista-jaksoa-edeltava-uutiskirje.pdf

5 tykkäystä

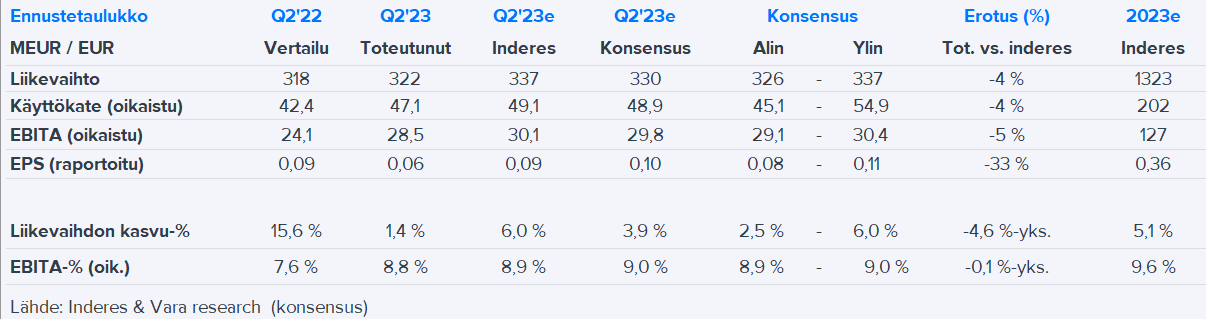

15 tykkäystä

Huomenna aamulla täältä voi seurata livenä kun luen Terveystalon tulosrapsaa

25 tykkäystä

Mitä livessä jo summasin niin luvut jäi lievästi odotuksista, mutta tulos parani silti hyvin. Kannattavuusohjelma puolestaan on jälleen edennyt odotuksia nopeammin.

Vähintään 50 miljoonan euron vuositason (run-rate) EBITA-parannukseen vuoden 2024 loppuun mennessä tähtäävä tulosparannusohjelma on edennyt suunnitellusti. Katsauskauden loppuun mennessä toteutettujen toimenpiteiden arvioidaan parantavan vuositason kannattavuutta noin 40 miljoonalla eurolla. Yhtiö arvioi koko vuoden 2023 tulosvaikutuksen olevan yli 30 miljoonaa euroa.

Hallitusohjelman toimenpiteillä arvioidaan olevan positiivinen vaikutus yksityisen terveydenhuollon palveluiden kysyntään.

Vaikutusten mittakaava ja ajoitus riippuvat implementointitavasta ja aikataulusta. Toimenpiteiden aikataulu selkeytyy elokuun

2023 loppuun mennessä julkaistavassa budjetissa ja lainsäädäntösuunnitelmassa.

24 tykkäystä

Hah. Taas sain huomata etten ymmärrä mistään mitään. Terveystaloa löytyy salkusta ja viime aikoina olen paljonkin pohtinut mm. noita uuden hallituksen toimenpiteiden vaikutuksia yksityiseen terveydenhuoltoon. Ja nähnyt ne kovinkin positiivisina. Minusta Q2 oli hyvä, mutta kurssireaktio ihan jotain muuta ![]()

Eikun ostamaan lisää…

9 tykkäystä

Täältä Villen Q2-haastattelu!

4 tykkäystä

Terveystalo on oligopolistisella alalla periaatteessa kiinnostava markkinajohtaja. Yritystä muutaman vuoden seuranneena en ole vakuuttunut siitä sijoituksena. Jaan keskeiset huoleni.

Yritys on pystynyt kasvattamaan liikevaihtoaan kitukasvuisesti, vaikka se tekee lähes jatkuvasti yritysostoja. Yritysjohto vaikuttaisi haluavan häivyttää näiden ostojen tulosvaikutuksen (=liikearvon alaskirjaamisen) korostamalla raportoinnissaan EBITA-lukua. Lääkäriasemaketjun liikevaihdon voisi olettaa kasvavan suunnilleen inflaation tahdissa ilman merkittäviä lisäinvestointeja. Jokin on yrityksen päivittäisessä toiminnassa pielessä ja tulkitsen yrityksen menettävän ammatinharjoittajia, tätä hypoteesiani tukee eNPS-luvun notkahdus viimeisessä H1-raportissa 30->23.

Vuoden 2023 H1-tuloksen perusteella Terveystalon oman pääoman tuotto on vaatimaton 1,1 %. Yleistäen lääkärikeskustoiminta on siis huomattavan paljon pääomaa, ja ennen muuta kallistuvaa velkarahoitusta, sitovaa liiketoimintaa eikä siis omistajille erityisen kannattavaa.

Pahoin pelkään, että Terveystalon johdolle asetetut kannusteet ohjaavat sitä liikevaihdon kasvattamiseen - hinnasta piittaamatta. Osakkeenomistajalle en saata mitenkään ennakoida merkittäviä tuottoja. Olen luonnollisesti avoin vastakkaiseen suuntaan osoittavalle argumentaatiolle.

23 tykkäystä

Markkinaosuuden kasvattaminen on varmaankin se juttu lähivuosina, ja sen tuomat kilpailuedut. Jos vain kasvua tulee, niin ei minua ainakaan haittaa muutaman vuoden heikommat tuotot.

4 tykkäystä

Ajattelen samaa. Nyt kun hallituskin tekee kaikenlaisia uudistuksia ja investointejakin terveydenhuoltoon, on oleellisempaa ensin vallata asemia, kun pientä ”uusjakoa” on kerran meneillään.

5 tykkäystä

Päivitetty rapsa:

https://www.inderes.fi/fi/nakyma-sailyy-suotuisana

Hyvää pohdintaa Orimattilan oraakkelilta. Totesin tuosta yhtiön historiallisesta matalasta pääoman tuotosta laajassa raportissa seuraavaa:

Pääoman tuottoa rasittaa kallis rakennusvaihe

Yhtiön oman pääoman tuotto on heilunut viime

vuodet 10 %:n molemmin puolin. Lukemaa ei voi

pitää erityisen hyvänä. Mielestämme tätä mittaria

tarkasteltaessa sijoittajan on hyvä kuitenkin ymmärtää, että yhtiön nousu nykyiseen markkinaasemaan on vaatinut erittäin pääomaintensiivisen

rakennusvaiheen johtuen verkostovaikutuksista.

Tästä johtuen mm. taseen liikearvo on hyvin

korkea (850 MEUR), mikä on noin 2/3-osaa koko

taseen loppusummasta. Infrastruktuurin ollessa

paikallaan orgaanisen lisämyynnin pitäisi kuitenkin

jatkossa tulla sisään korkealla marginaalilla.

Pääoman tuottoa on laimentanut myös transaktio,

jossa Bridge Point Capital myi Terveystalon

EQT:lle selvästi yli sen silloisen oman pääoman

arvon. Aiempiin yrityskauppoihin liittyy myös ppapoistoja (kohteen asiakassopimusten ja

tavaramerkkien poistoja), jotka heikentävät

edelleen selvästi Terveystalon tuloskomponenttia

(2021: 14,5 MEUR), vaikka niillä ei ole vaikutusta

yhtiön operaatioiden tuottamaan rahavirtaan. Tästä

syystä näemme selvästi tärkeämmäksi

parametriksi seurata yhtiön kohdalla kassavirran

kehitystä kuin pääoman tuottoja (seuraava sivu).

19 tykkäystä

@Olli_Vilppo :lta hyvä vastaus liittyen tuohon pääomantuottoon; tuo on hyvin tärkeä ymmärtää sillä minustakin Terveystalon pääomantuotot ovat “valheellisen matalat” jos niitä tuijottaa vain tuollaisenaan.

Muutenkin, en @Orimattilan_oraakkel ihan ymmärrä väitettäsi että “liikevaihtoa on pystytty kasvattamaan kitukasvuisesti”. Mielestäni tuo ei pidä lainkaan paikkaansa. Käytännössä ainoastaan 2019 → 2020 liikevaihto laski, muuten tuo on kyllä kasvanut jatkuvasti:

2015: 505,6 Me

2016: 547,0 Me

2017: 689,5 Me

2018: 744,7 Me

2019: 1030,7 Me

2020: 986,4 Me

2021: 1154,6 Me

2022: 1259,1 Me

→ CAGR on lähes 14 % p.a.

Orgaanisista kasvuluvista on tietysti vaikea sanoa ja siinä voin hyväksyä termin “kitukasvuinen”, mutta kyllähän tässä liikevaihto on kokonaisuudessaan kasvanut melkoisen vauhdilla, samoin koko yritys on suhteellisen nuori kun nykyinen konserni on 2001 perustettu, toki noilla “alkuperäisillä” pienemmillä yksiköillä on juuret kauempaa. Ja kun kasvu on väkisin pääomaintensiivistä ja vaatii etupainoitteisia investointeja, niin ei ihme että raportoidut tuotot eivät ole vielä “huipputasolla”. Tärkeämpänä; kassavirta on kuitenkin jo nyt hyvinkin vuolasta.

Yksittäisen puolivuosikkaan eNPS-lukua en liiemmin tuijottaisi. Asiakstyytyväisyys vastaavasti parani vertailuvuodesta, mutta en tuossakaan isompia johtopäätöksiä tekisi. Tärkeämpää tuossa seurata trendiä. eNPS oli vuosina 2019-2022: 9,0 - 18,0 - 32,0 - 29,0 (ja nyt siis H1 aikana 23). Aikamoista poukkoilua on ollut. Tavoite tässä eNPS-luvussa on > 30, joten ei tuosta tälläkään hetkellä kovinkaan kaukana olla. Seuraillaan, mutta ei tuosta nyt imo tällä hetkellä kovin kummoisia johtopäätöksiä pysty tekemään sijoituskeissin kannalta.

Ammatinharjoittajien määrä on muuten koko ajan ollut käytännössä myös kasvutrendillä, käytännössä tuossakin vuosi 2019 → 2020 meni flättinä ja muuten kasvua.

Ja johdon kannustinpalkkioita on ainakin aiemmin sidottu kyllä kasvun lisäksi myös mm. eNPS-luvunkin kehitykseen. Kyllä oma henkilökohtainen kokemus lääkärinä on että työntekijätyytyväisyyteen oikeasti yritetään panostetaan, tietysti se ei takaa onnistumista ![]()

20 tykkäystä

Uusjako on kyllä ihan kuvaava sana tässä. Hyvinvointimegatrendi, ikääntyvä ja elintasosairas väestö sekä julkisen terveydenhuollon haasteet tuovat varmasti kysynnän kasvua. Eikä pelkästään Terveystalolle.

3 tykkäystä