Nikolan kupla taisi jo puhjeta. Kuplasektorin heikoimmista pihisee ilmat ensimmäisenä, vahvimmastakin yleensä pian sen jälkeen.

5 tykkäystä

Tesla tulee pärjäämään pitkässä juoksussa mutta kurssi on kyllä aika kosminen. Puolet pois olisi jo aika rasvaista kun katsoo myyntiä, mutta jengi maksaa ihan älyttömyyksiä kasvusta ja tulevaisuuden toiveista ja sitten sen päälle lähtenyt mopo käsistä spekulaatiopuolella.

Tässä vielä monella palaa näpit, mutta oikeaan aikaan kauhomisella voi myös tehdä hyvin tuottoa. Varmasti listan kärjessä ostella jos tulee joku isompi korjaus (joka yleensä näihin taivaissa huiteleviin lappuihin herkästi osuu moninkertaisena)

9 tykkäystä

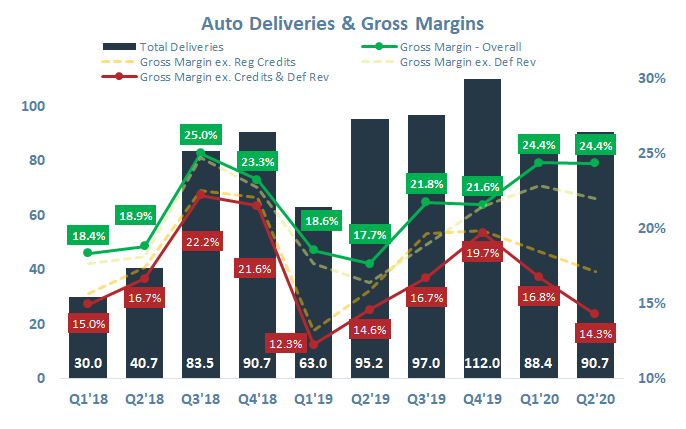

“Will continue to sell future credits”

Tästä voi kaiketi vetää johtopäätöksen, että Tesla latasi aimo kasan tulevaisuuden regulatory credittejä Q2:lle, jotta tulos saadaan plussalle.

5 tykkäystä

Kuvaa hyvin mikä on päästökrediittien ja FSDn vaikutus myyntikatteeseen. Molemmat on muuten loppumassa viimeustään ensi vuonna.

6 tykkäystä

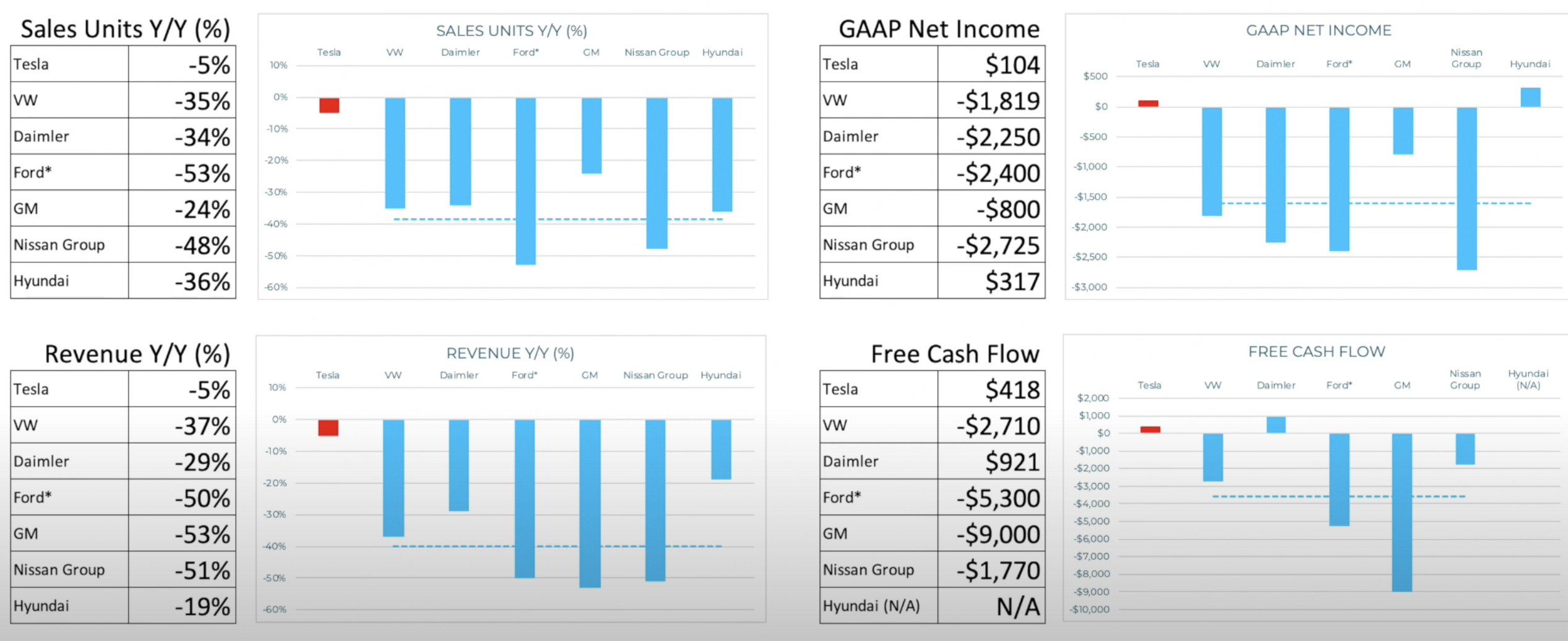

Q2 meni Teslan osalta kaikista ongelmista huolimatta kohtuullisen hyvin. Perinteisillä autonvalmistajilla sen sijaan oli “vähän” vaikeampaa. Jos Teslalla on kysyntäongelma, niin muilla taitaa olla hylkimisongelma. ![]()

On mielenkiintoista nähdä Q3 luvut aikanaan. LG ilmoitteli jo kovasta tuotannon kasvusta alkaneella kvartaalilla ja siihen kasvuun liittyy myös osin Tesla.

3 tykkäystä

H1 on sen verran poikkeuksellinen jakso, ettei voi varsinaisesti tehdä johtopäätöksiä.

PSA ryhmä oli muuten unohdettu tuolla. ![]() H1 tulos +595 m€ ja FCF +153 m€. Ohjeistus ennallaan. FCA fuusion jälkeen PSA:n sähköautoteknologia pääsee myös Yhdysvaltoihin.

H1 tulos +595 m€ ja FCF +153 m€. Ohjeistus ennallaan. FCA fuusion jälkeen PSA:n sähköautoteknologia pääsee myös Yhdysvaltoihin.

2 tykkäystä

Onko mahdollista että Tesla joutuukin luopumaan euroopan markinnoista, euroopassa kummiskin on nousevia yrityksiä sähköautoille? samoin kiinassa? onko teslalla kilpailu valttia…?

1 tykkäys

Äläs nyt naurata, juuri rakentavat isoa tehdasta Saksaan. Päin vastoin, nythän tuo myllytys Euroopan markkinoille vasta alkaa kun alkaa olla tarjota Model Y ja Model 3 “made in Germany”.

Tuossa on tämänhetkinen tilanne. Eiköhän tuolta ensi vuonna tule autoa ulos vauhdilla:

4 tykkäystä

Hyvää dataa sähköautojen myynnistä viime vuoden osalta. Teslalla globaalisti 16 % siivu, josta Model 3:n osuus 13 %. Mielenkiintoista nähdä, kun Model Y:n tuotantoa on nyt saatu hiljalleen käyntiin, että miten sen luvut alkavat näkymään tilastoissa. Ensi vuoden lopulla senkin tuotantomääriä saadaan reippaasti nostettua, kun Berliinin tehdas valmistunee ensi kesänä ja Shanghain laajennus saadaan valmiiksi.

3 tykkäystä

Tesla gurut, minkälaista EBIT marginaali-haarukkaa Teslalta on lupa odottaa tulevaisuudessa?

-

Toyota ~8%

-

BMW ~8-10%

-

Ferrari ~20%

-

Apple ~25-30%

-

Tesla?

Moni Tesla-bull varmaan uskoo Applen kaltaisiin margineihin, ja hinnoittelu voisi olla täten perusteltavissa, ja nousuvaraakin olla. Pelkästään autoja myymällä sen voinee unohtaa.

3 tykkäystä

Tämähän se juuri on. En tiedä onko tämä ollut jo täällä: There Will Be Blood — Peter Mertens, Former Head of Audi R&D: "We All Did Sleep" - CleanTechnica

Audin (lyhytaikainen) kehitysjohtaja dumaa legacy autofirmoja ja povaa Teslan dominointia. En tiedä kuinka paljon tuossa on perää, että Teslalla on merkittävä etumatka autojen keskitetyissä tietojärjestelmissä ja siten datankeruussa sekä auton suorituskyvyn optimoinnissa…

Mutta pointti siitä että Tesla rakentaa alustaa, ei autoja, on vahva. Vähän kuin Nokia teki kännyköitä, mutta Android ja iOS loivat alustan ja markkinapaikan. Voi vain kuvitella kuinka paljon kiinnostavaa dataa syntyy autoillessa ja kuinka kiinnostava direct-to-consumer kanava auton kautta voidaan luoda eri toimijoille.

Lisäksi Teslan missio on jotain tyyliin ”edistää ihmiskunnan siirtymistä uusiutuvaan energiaan”, joka mahdollistaa kaikenlaisen muunkin tekemisen kuin autot. Näytöt esim solar-kattotiilistä taitaa olla vielä hieman ohuita, mutta Muskin tracki innovaattorina on kova.

Hieman potkin itseäni etten ottanut sieltä <$1000 tasoilta positiota, mutta avasin kuitenkin ~$1400 tasolta pienen (0,5% salkusta). Amazon, Kone, Microsoft kaikki ovat olleet melkein aina ”hullun kalliita”, mutta mitäs sitten on käynytkään?

5 tykkäystä

Täällä tuskin on mitään Tesla-guruja, mutta EBIT ja muut tunnusluvut, joihin liittyy eri skenaarioita Teslan tulevaisuuden luvuista löytyy Githubista Cathy Woodsin ARK Investingin (rahastoilla hienot näytöt osaamisesta) Excel-taulusta. Cathy on Tesla-bullien äiti, mutta näytöt on kovat. Ehkä Cathy on tässäkin oikeassa, ainakin jonkun skenaarion osalta. Haarukkaa meinaan riittää. Niiden omassa portfoliossa Teslalla on iso osa. Vuonna 2024 pelkälle EV-autobisnekselle Cathy arvioi 11 % EBITDA, kun taas autonomisen ajon EBITDA olisi 51 %. Eli se pelkkä automyynti ei korkeaa tuottoa tee, mutta siihen liittyvät muut osat (softa, palvelut, jne.) on sitten toinen juttu. Sitten se Energiaratkaisujen osuus koko Teslan tekemisessä on vielä vaikea arvioida. Nähtävästi kuitenkin iso.

6 tykkäystä

ARK taitaa olla isoin bull. Olen heidän haastatteluja ja näkemyksiään paljon lukenut.

Autonomisen autoilun teknologia olleen olemassa, mutta mikä on sen käyttöönoton tulevaisuus? Heidän Bull caset vaativat kyllä sen olemassaoloa. Liikevaihto sieltä olisi enemmän kuin automotivesta.

Bear casessa ($1500 v2024) Tesla on EV valmistaja hieman premium autovalmistajia paremmilla margineilla. Ja markkinaosuus kaikista myydyistä uusista autoista noin 4%. Jos myytyjen uusien autojen kokonaismäärä on 80milj. kpl. (v2019 75milj. Kpl)

Joka 25. myyty auto olisi siis Tesla. Se tarkoittaa käytännössä samaa kuin esimerkiksi BMW myyntiosuus Suomessa, hieman suurempi. Myös suurempi kuin Mersujen osuus maailmassa. Keskihinta/auto Teslalla tulisi olemaan myös suurempi kuin edellämainituilla.

Jos joku tulisi sanomaan, että uusi autovalmistaja nousi nopeasti bmwn ja mersun ohi myyntimäärissä, ja kallimmilla autoilla (olettaen heidän bear casen 52,000usd per Tesla), pitäisin sitä aika kovana suorituksena. Vaikka EVssä olisi miten iso etumatka.

Kaikkea uutta mitä innovaatioputkesta tulee on kyllä vaikea etukäteen arvottaa…

3 tykkäystä

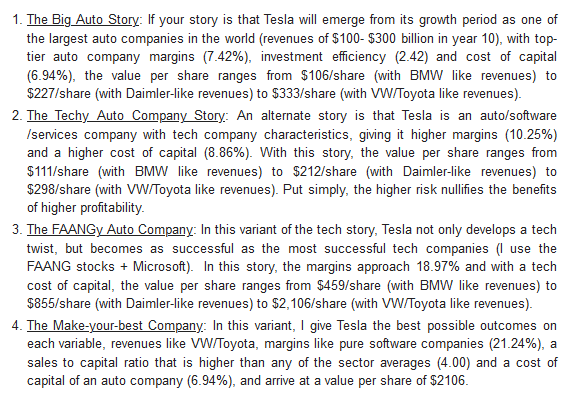

Tässä vähän kättä pitempää niille, jotka haluaisi itse kokeilla tehdä Teslalle arvonmääritystä:

DIY valutation, Aswath Damodaranin hellällä opastuksella. Siellä on sheetit sun muut valmiina, näytti olevan myös ihan YouTube-opastus myös.

Tässä kuvakaappauksena vielä muutama eri skenaario oletuksineen, ikäänkuin oikotieksi:

En itse seuraa Teslaa osakkeena liiemmin, ilmiönä ja yhtiönä kiinnostava toki. Muistin vain törmänneeni tähän, niin päätin jakaa muiden iloksi.

4 tykkäystä

Joo kannattaa etsiä Cathyn haastiksia esim YouTubesta, tykkään sen rationaalisesta mutta samalla visionäärisestä tyylistä. ARK ETF:n portfolio on muutenkin kiinnostava ja tracki kiva (tosin kenelläpä tuossa sektorissa vähänkään pidempään olleella ei tällä hetkellä olisi…)

2 tykkäystä

Todennäköisesti asettuu jonnekkin Bemarin ja Ferrarin lukujen välimaastoon. Se, että Tesla hallitsee koko ketjun taloon kärrätystä alumiinilevystä siihen että asiakkaalle annetaan avainkortti tassuun nostaa marginaalia kun marginaalia ei pidä antaa pois alihankkijoille ja jälleenmyyjille. Eli 15-20% lienee realismia pitkässä juoksussa, riippuen hieman akusto- ja aurinkonpanelipuolen menosta. Tai tarkennetaan - 15-20% autopuolen marginaali.

3 tykkäystä

Teslan autopuolen gross margin on n.14%, vw:llä vajaa 17%.

Kasvaako/pieneneekö gross margin kun kilpailu oikeasti alkaa, tätä voi jokainen miettiä.

Btw Arkin excel on täynnä virheitä eikä sitä ole korjattu vaikka monet ovat huomauttaneet.

2 tykkäystä

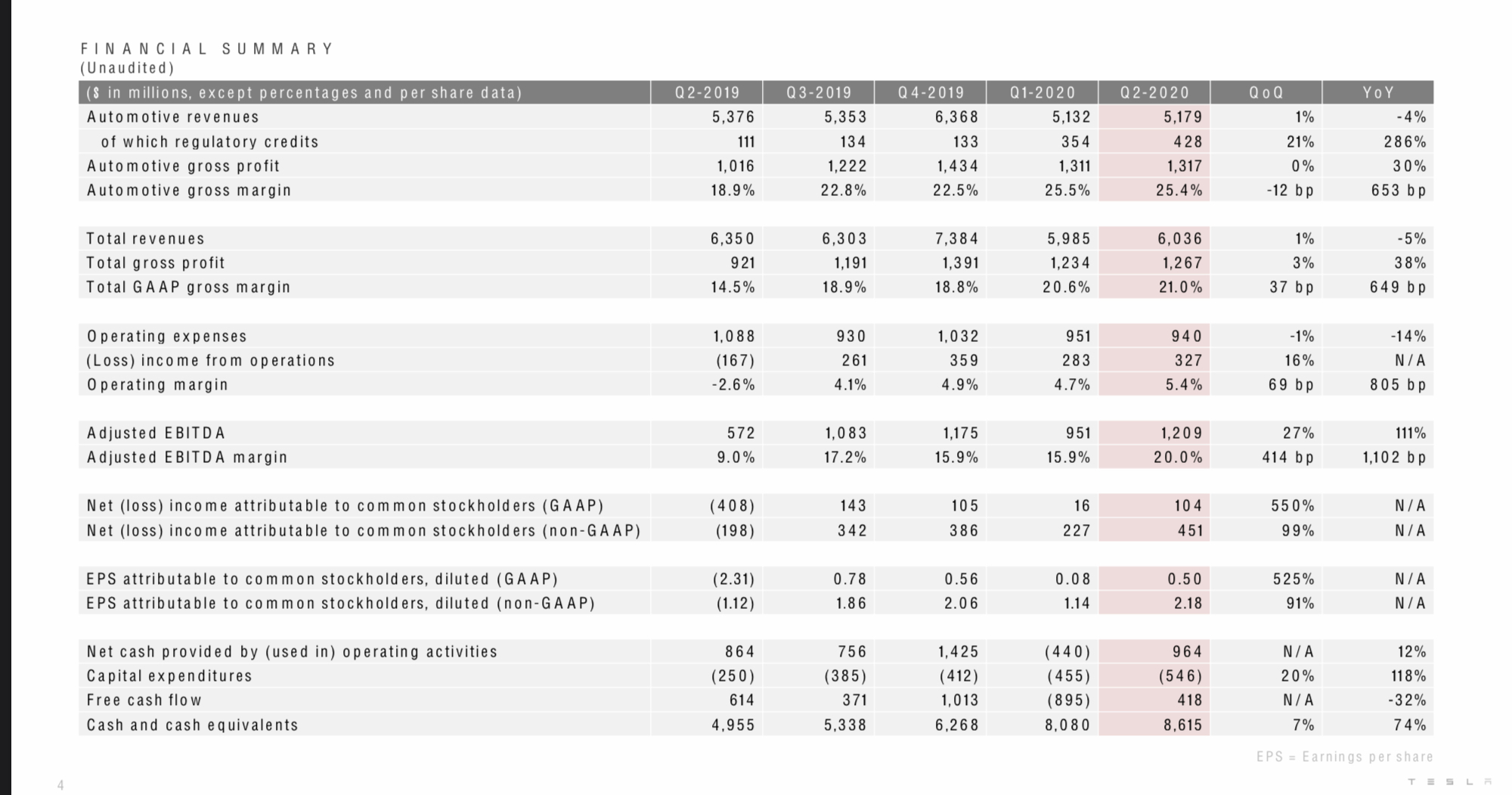

Tuossa Q2/20 tiedotteessa Teslan autopuolen gross margin on 25,4 % eli mistä sait tuon 14 %?

Mielenkiinnosta kysyn, että mitä virheitä Arkin excel-taulussa on? Onko jotain linkkiä tai esimerkkiä laittaa, niin pääsisi katsomaan?

2 tykkäystä

Ja siis täydennetään - odotan sen Teslan autopuolen marginaalin olevan 15-20% haarukassa “kun kilpailu alkaa”, eli sanotaan vaikkapa kahden vuoden päästä. Nyt se on korkeampi. Ja se pääsyy nimenomaan on vahva vertikaalinen integrointi. Ei sataa alihankkijaa (on niitä joidenkin osien osalta, mutta murto-osa siitä mitä Perinteiset Autovalmistajat käyttävät) ja hirveää diileriverkostoa jotka molemmista päistä kuorivat kermaa pois.

2 tykkäystä

En tiedä onko totta:

2 tykkäystä