Nyt varmaan vääräleuat louskuttavat kuinka Teslan on pakko nostaa hintojaan kun muiden valmistajien regulatory creditsit on kuivumassa vähiin ja ilman hinnankorotuksia valuttaisiin tappiolle. Tai vaihtoehtoisesti Tesla vain kerää irtorahat pois kun ihan kohta Bidenin porukat palauttaa verotukiaiset Tesloillekin?

Ajelin historian tutkijan kanssa ja keskusteltiin Teslan valuaatiosta ja tulevaisuudesta. Lopputulemana oli, että Teslan arvoon on ulosmitattu datan myyntiä. Tämän päivän autoissa (eli sähköautojen yleistymisen alkeellisissa varhaismalleissa) käydyt keskustelut, ajajien ja matkustajien ilmeet, ajoreitit ja kaikki muu mahdollinen data, mitä nyt Tesla kerää tietovarastoihinsa, kiinnostaa tulevia sukupolvia ja historiantutkijoita. Paljonko maksaisit nyt katseluoikeudesta videoon, jossa näkyy isoisoisoisän Panhardissaan 1895 käymä keskustelu? Jäisivät Netflixin draamat toiseksi suosiossa.

Ei jaksa nyt liikaa vääntää näistä yksityiskohdista, mutta yleishuomiona että tässä keskustelussa on hieman tämän toimialan perusasiat vielä haussa. Esim:

“Sieltä kannattaa poistaa samaten myös SBC ja muut one time costit. Tässä tapauksessa S/X linjan päivityksestä aiheutuneet kulut.”

Linjojen päivitykset yms. on ihan normaalia jatkuvaa liiketoiminnan kulua jota autovalmistajilla tulee. Tuo on vakiintunut aika hyvin malliin ~4v välein refresh ja ~8v välein kokonaan uusi linja per automalli. Se että Teslalla ei ole (vielä) niin kattavaa mallipalettia ja historiaa näistä päivityksistä ei tarkoita että se pääsisi niistä eroon tai ne voitaisin katsoa vain kertakuluksi.

Ja koska täällä tunnutaan nyt olevan niin kovin herkkiä sen suhteen kuka on bull ja kuka bear niin ei ole henkilökohtaisesti mielipidettä suuntaan tai toiseen. Argumentaatio voisi vain perustua enemmän faktoihin, vaikka tarinaosakkeen äärellä ollaankin.

Ei tietenkään ole merkitystä, mutta jos raha tulee “vain” autojen myynnistä niin silloin yritystä pitäisi arvostaa “vain” autoyhtiönä eikä teknologia-robotaxi-akkuyhtiö-FSD-jne-jne-yhtiönä, tätä juuri yritin sanoa pointissani

Tästäkin olen samaa mieltä. Varmaan nyt kurssilaskun jäljiltä Teslan arvostus on jo hieman järkevämmällä tasolla (niin tarkkaan en ole seurannut), mutta jossain vaiheessahan Teslan arvo oli enemmän kuin kaikkien muiden autovalmistajien arvo yhteensä. Jos kyseessä on “vain” autovalmistaja niin tällaista arvostusta on aika vaikea perustella. Tähän monesti todetaan argumenttina, että “no mut ne on bensa-autojen markkinat”, mutta minun on vaikea uskoa, että pelkän käyttövoiman muuttaminen kasvattaisi kertaluokalla automarkkinan kokoa (voi olla että se jonkin verran kasvaa jos tulee softaa jne., mutta ei se 10-kertaistu) ja kuten itsekin totesit niin markkinat ovat vielä pienet ja siihen hetkeen kun kaikki myytävät autot globaalisti ovat sähköautoja niin vierähtää vielä aika monta vuotta.

Nuo linkkaamasi Garyn excelöinnit on varmaan ihan päteviä laskelmia (niitähän Traders clubissakin puitiin), mutta onhan niissäkin aika rohkeita oletuksia, esim. että 2025 Teslan markkinaosuus globaaleista sähköautomarkkinoista olisi 25% ja nuo oletetut katteet kuulostavat aika kovilta. Voi olla, että heidän katteensa ovat olleet nyt tosia kovia kun ovat käytännössä olleet edelläkävijä ja “ainoa” vaihtoehto, mutta kilpailu on vasta alkamassa/kovenemassa ja vaikka kuinka olisi laadukas tuote niin hinnallakin on iso merkitys valtaosalle markkinaa (ja varmaan saavat tuotantokustannuksia alas, mutta niin saavat muutkin, jotka vasta aloittelevat).

En missään vaiheessa ole kieltänyt, ettei tämä olisi mahdollista, sillä tokihan se on. Varmaa se ei ole vaan sisältää mielestäni todella merkittäviä riskejä. Siitä olen melko varma, että Teslasta tulee merkittävä ja kannattava toimija sähköautomarkkinoilla, mutta itse pidän todennäköisimpänä skenaariona sitä, että siitä tulee vain yksi high-end merkki tyyliin BMW nykymarkkinoilla ja markkina-osuus jää <10%. Tästä näkökulmasta arvostus vaikuttaa itselleni liian kovalta / sisältää liikaa riskiä.

Tämähän on hyvä juttu! Ongelmilla viittasin siihen että ID3 voi brickaa itsensä ja joudutaan kuljettamaan lavetilla pois. Ilmeisesti tuo päivitys parantaa tilannetta kunhan se saadaan asennettua.

Fiilistellään, mitä tapahtuu kun kasvuyritys keskeyttää kasvun ja keskittyy tuloksen tekemiseen. SGA ja R&D kasvaa kun yritys kasvaa eli siitä voisi leikata. Ja Supercharger verkostonkin kasvattaminen on automotive puolen kuluina, siitä voisi leikata ja kasvattaa marginia. Velat voisi maksaa pois kun ei tarvita niin suurta kassaa, säästetään koroissa. Muskin bonareitakaan ei tarvitse enää maksaa kun kasvu loppuu. Voiton maksimoimiseksi voisi Solar Roof kehityksen lopettaa ja myydä tavanomaisia paneeleja ja varastoja. Paljonko tällä olisi vaikutusta, ei hajua. Kurssi ainakin romahtaisi ja rajusti:D Meneekö oikein, miten itse tekisit?

Mielestäni creditit eivät ole merkittävä tekijä Teslan arvostuksen arvioinnissa. Ne loppuvat joskus ja ne lasketaan pois tuloksesta. Kuten Gary Blackin DCF mallissa niiden määrä vuonna 2025 on nolla. Tällä hetkellä ne näkyvät tuloksessa ja ehkä ne näkyvät vielä vuosia ehkä ei. Vaikuttiko se tarinaan ja sitä kautta kurssiin.

Ilmanmuuta jokainen tekee omat päätöksensä. Tesla on kasvuyhtiö, kasvuyhtiöissä on riskiä ja siten Teslassakin on riskiä. Jokaisen on syytä miettiä mikä on oma riskinottokyky sijoituspäätöksiään tehdessään. Arviointia helpottaa jos puhutaan merkittävistä asioista.

Kahvihuoneen puolella SijoitusSeppo nosti esiin ajatuksen käydä kiihtyvää Tesla-keskustelua kiihtyvässä Teslassa. Kieltämättä olisi kiinnostavaa olla Model S Plaid -autossa saksalaisella moottoritiellä arkiyönä, mittarissa 300 km/h, autopilot hoitaa ajamisen, etupenkillä Mihis ja Seinäkadun Keisari käyvät keskinäytöltä läpi, voiko tarjontaa kutsua ekosysteemiksi, rankkasade yltyy ja muutama pisara tihkuu sisäänkin, takapenkillä AI-ekspertti JukkaM arvioi todennäköisyyksiä sille, että autopilot tekee ajovirheen seuraavan puolen tunnin aikana.

Täsmennetään vielä, että mielestäni siis riski-tuotto-odotus ei kohtaa. Tietysti kaikissa yhtiöissä on aina riskiä (erityisesti kasvuyhtiöissä, joita omistan itsekin useita), mutta en halua maksaa riskistä ylihintaa.

Mutta tämä oikeastaan linkittyy aiempaan kommenttiini siitä, että moni sijoittaja on ummistanut silmänsä Teslaan sijoituksena liittyviltä riskeiltä ja näkee vain “bull” ja “super-bull”-skenaariot. Aina olisi tervettä miettiä myös ne mahdolliset todelliset bear-skenaariot, varsinkin kun on kyse korkean arvostustason firmasta. Korostin tuota “sijoituksena” sen vuoksi, että firma voi menestyä vaikka kuinka hyvin, mutta se ei automaattisesti tarkoita, että se olisi sijoituksena hyvä. Kuten olen sanonut moneen kertaan, uskon, että Tesla tulee menestymään markkinoilla, mutta uskon myös että parhaat päivät sijoittaa siihen ovat jo takana päin.

Tästä olen samaa mieltä ja mielestäni en ole ainakaan itse keskittynyt kuin merkittäviin asioihin:

Teslan nykyiset ja lähitulevaisuuden tuotot oleellisin osin tulevat autonvalmistuksesta (tästä ymmärsin, että olit samaa mieltä).

Jos katsotaan autonvalmistusbisneksen arvostusta, mielestäni ne ovat aika kovat ja sisältävät epätodennäköisiä oletuksia tulevaisuuden kasvusta, markkina-osuuksista ja kannattavuudesta (tästä ymmärsin, että olimme eri mieltä).

Mielelläni itsekin Teslaa omistaisin, katsotaan jos saadaan markkinoille sen verran rytinää, että riski-tuottosuhde kääntyy nykyistä paremmaksi.

Tässähän pihvi onkin. Et tule koskaan saamaan vastinetta tuollaiseen kritiikkiin. Voi olla tarpeen vähitellen hyväksyä, ettei Tesla tule koskaan olemaan sinulle oikea sijoitus.

Ihmiset oikeuttavat arvostuksen juuri näillä FSD-Robotaxi skenaarioilla ja että tässä tuovat valtavia tuottoja ihan kohta. Upsidea tässä voi nähdä vain, jos uskoo niihin visioihin. Teslan arvostus laskee kuitenkin merkittävästi vasta aikaa myöten, kun niihin lakataan uskomasta ja käy ilmeiseksi, etteivät nämä skenaariot toteudukaan. Siinä vaiheessa arvostuksella puolestaan ei ole enää mitään asiaa ylöspäin.

Jos nämä visiot sattuisivatkin toteutumaan, niin et siinäkään tapauksessa olisi mukana.

Pidän käytännössä varmana, ettei sinun ole mahdollista päästä Teslaan mukaan järkeväksi katsomallasi hinnalla.

Tässä FSD-Robotaxi - tapauksessa minua ei ihmetytä sen merkitys autoilulle ylipäätään, robotakseja ihan varmasti tulee olemaan tulevaisuudessa. Vaan enemmän se näkymä, että Tesla olisi ainoa jolla näitä tulee olemaan ja näin ollen voi tehdä sillä loputtomasti massia. Kuitenkin autonomisilla kilpailijoilla on jo ihan oikeita robotaxeja eräissä kaupungeissa liikkeellä ja Teslalla ei ole.

Lisäys: Toisekseen, se että ihmiset antaisivat omat autonsa robofleetin käyttöön. Kuinka realistista se on ja antaisitko oman kalliin rakkaan Teslasi kännisten asiakkaiden kuljettamiskäyttöön räkälöistä kotiin?

Haluaisin taas muistuttaa yhdestä Teslan/Muskin hienosta sumutuksesta, eli “bruttokatemarginaalista(Gross Margin)”. Tämä ei ole mikään matemaattinen fakta vaan tuonne voi työntää niitä numeroita mitä itse haluaa.

Lähes kaikki autonvalmistajat laittavat R&D kulut tuonne kokonaan ja/tai kapitalisoivat osan. Teslan R&D on alemmalla rivillä ja saa näyttämään Gross marginin suurelta. Tämä on nerokasta, koska suurin osa ei sitä tuolta ymmärrä/halua lukea.

Warranty reserve kikkailu. Tesla on ainakin historiassa korjaillut takuun alaisia korjauksia “Goodwillinä” jotka kätevästi menee SG&A:n puolelle eivätkä vaikuta Gross marginiin. Joku voisi sanoa, että tää olisi ehkä kirjanpitorikos.

Tukku- vs vähittäismyynti. Lähes kaikki muut valmistajat myy tukkuna autot heidän jälleenmyyjille. Tämä alentaa autonvalmistajien bruttokatetta jonkin verran, mutta niiden ei tarvitse maksaa jälleenmyyjien lasipalatseja jne.

Teslalla taas kätevästi tuollaiset kulut menee SG&A:n puolelle ja taas Gross Margin näyttää paremmalta!

TL;DR Gross Margin ei ole mikään luonnonlaki ja Teslalla on kaikki kikat käytössä, että se näyttää mahdollisimman suurelta. Ei voi suoraan verrata toisiin valmistajiin!!!

Näin olen itsekin tähän saakka ymmärtänyt ja tämä on ehkä jopa parempi perustelu arvostukselle, mutta sitten ihan viime aikoina on alkanut tulemaan näitä näkemyksiä mitä trader’s clubissa ja täälläkin esiteltiin, että arvostus olisi ihan järkevä, vaikka katsottaisiin vain pelkkää autonvalmistusta.

Pilvilinnoille voi tietysti aina rakentaa millaisia vain arvostuksia, mutta tämä “uusi” näkemys on mielestäni vieläkin heikommin perusteltavissa ja sitä yritin tuoda esiin. En tiedä sitten onko tämä vaan jatkumo tälle “saippuapalamaiselle” Tesla-arvostelun perustelulle, että tuntuu, että vähän aina väistetään argumentit ja ohjataan huomiot muualle: jos haastat arvostusta Teslasta autonvalmistajana, todetaan että ei se ole autonvalmistaja vaan teknologiayhtiö. Jos haastat näiden “teknologia”-skenaarioiden todennäköisyyksiä ja rahantekokykyä niin sitten todetaan että no pelkät autotkin oikeuttaa arvostuksen, mene ja tiedä.

Näinhän se voi olla ainakin parin vuoden aikavälillä. Ehkä sitten joskus myöhemmin kun on lopulta päästy yksimielisyyteen siitä että mikä firma tämä oikein on . Ainakin olen yrittänyt tarkastella tätä monesta eri näkökulmasta ja ymmärtää, että mikä tässä se sijoituskeissi voisi olla.

Muistaako kukaan muuten Solar cityä? Sitä aurinkofirmaa jonka Tesla “osti”, kun Barack Obama oli vielä USA:n presidentti! Tietääkö kaikki palstalla muuten, että Teslalla on “Gigafactory” myös Buffalossa? Josta lasku taitaa kylläkin olla New Yorkin veronmaksajien pöydällä.

Mitähän siellä nykyään tapahtuu? Kovat oli lupaukset Muskilla tuohon aikaan, mutta kätevästi on taas saatu huomio jonnekkin muualle kun Gigasitä ja Gigatota on ihan just valmiina!

Monet näistä kysymyksistä yrittää vastata kysymykseen, mikä on Teslan kyky tehdä rahaa nyt ja tulevaisuudessa.

Itse koitin aikaisemmin tiivistää miten arvioida Teslaa, mutta Pierre Ferragu vastaa sattumoisin tähän kysymykseen paljon paremmin twitterissä. Linkkaan sen nyt tähän vaikka siitä ei joku pitäisikään. Ehkä joku jaksaa tuon lukea ja löytää siitä jotain arvoa.

Kovin syvällisesti ei Missy varsinaista syytä kertonut, mutta artikkelissa on linkki jossa asiaan hieman tarkemmin paneudutaan self-driving-tesla-car-deep-learning

No ei siinäkään kovin tarkkaan ja tiedot ovat hieman vanhentuneita (vuosi on pitkä aika)

Tuossahan yritetään kertoa sitä, että neuroverkko on vain yhtä asiaa ratkaisemaan tehty mekaanisesti laskutoimituksia tekevä ratkaisu eikä kykene luovaan ajatteluun käyttäen hyväksi kaikkea muistia. Kokonaisuus koostuu kymemnistä tai sadoista neuroverkoista.

Hieman huonosti linkatussa artikkelissa käsiteltiin V2X ja AV-map ratkaisua, koska kirjoitushetkellä dynaamisesti laajentuvaa AV-kartta ei ollut kirjoittajan tiedossa.

Koska neuroverkkolla ei ole juuri mitään yhtäläisyyttä ihmisaivojen kanssa, on ratkaisuna jakaa ongelmat osiin ja pyrkiä käyttämään absoluuttisesti oikeaa tietoa sekä asioiden varmentaminen usean rinnakkaisen sensorin/datan avulla

Esim. V2X-tiedonsiirrolla liikennevalosta autoon, auto tietää 100 % varmuudella liikennevalon tilan. Jos tähän lisätään AV-kartan kertoma liikennevalon muoto ja tarkka paikka kamerojen datan lisäksi, ollaan ihan eri luokan todennäköisyydessä. Pelkkä neuroverkko+kamerat joutuisi tekemään liikennevalon päättelyn kaiken muun analyysin rinnalla

Sama asia tien muodon sekä vaikka reunusten suhteen. Jos ne on neuroverkolla tiedossa, voi neuroverkko keskittyä vain risteyksen läpi ajamiseen

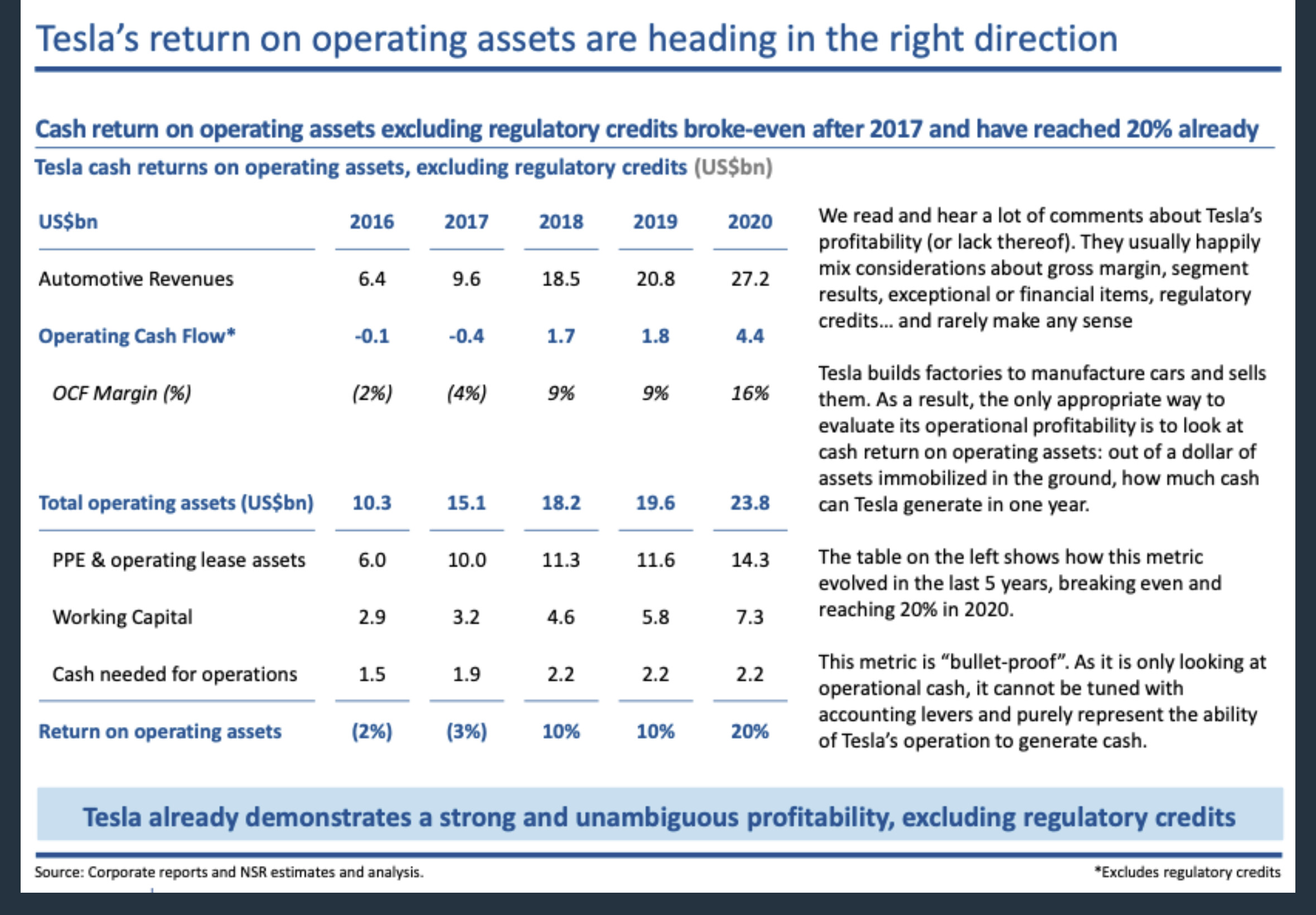

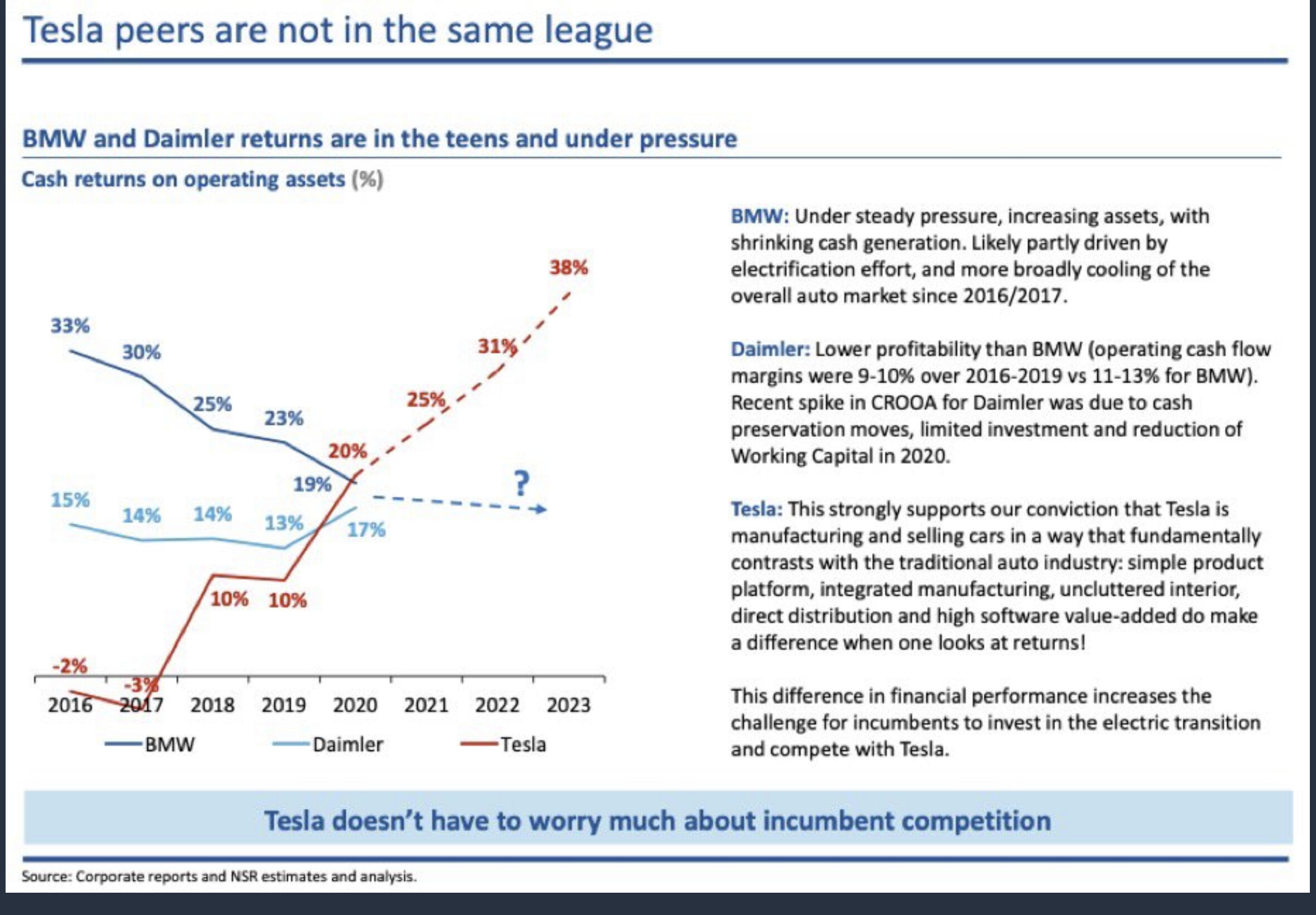

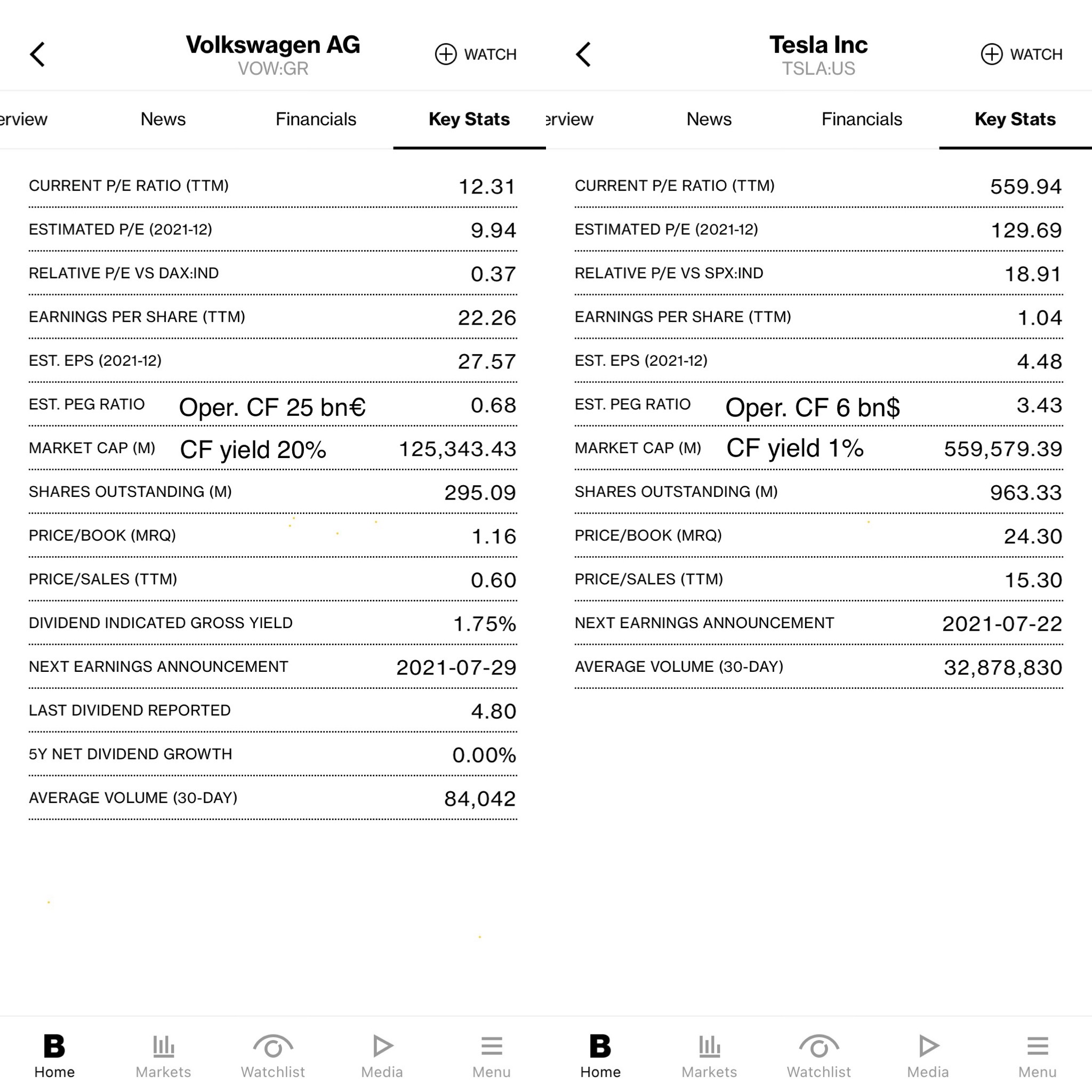

Kiitos hyvästä linkistä. Tesla on paras tuote ja Ferragun ennusteet kassavirran osalta vaikuttavat realistisilta, mutta Teslan osakekurssi on silti irronnut realiteeteista.

Jos nuo Ferragun ennusteet toteutuu niin Teslan CF yield 2023 nousee nyky 1% → 3%. Volkkarin CF yield on nyt 20%.

Jos hyväksyy Teslalle x2 ”premium-preemion” vs. VW CF yield% niin Teslan hinnan pitäisi vielä 2023 ennusteillakin laskea 2/3 eli < 200 $

En aluksi halunnut jatkaa realismin lauluäänellä, mutta…

“…Tesla myy autot todella kovilla katteilla.”

Tähän lainaisin netistä löytyviä analyysejä kuten:

“According to the Shenzhen, China-based financial firm, Tesla’s China Model Y only costs ¥237,930 (USD 36,852) to produce. However, its selling point gives Tesla a 29.4% gross margin with a price of ¥339,900 (USD 52,646.25).”

Jenkkilässä Model Y kilpailee mm. VW ID4 vastaan => hinta on molemmissa sama eli MRSP: 41,190 USD josta otetaan tuo 36,852 USD pois (ei oteta huomioon onko Kiinassa valmistettu halvempi valmistaa, tod. näk. on) saadaan ~10,5% kate… Tämä lienee syy miksi Musk ei ole ollut kovin halukas myymään karvalakki Tesloja (esim. 30 000 USD Model 3).

BTW profit margin per car:

Ferrari 18%

Porsche 16,7%

BMW 9,5%

Sivukommenttina, Model 3 valmistuskustannus oli 2018 arvioiden mukaan vain 28 000 USD eli kustannukset ovat nousseet (Musk on myöntänyt alihankintaketjujen kustannuspaineet). Teslalla kustannukset ovat karanneet, koska laatu/sopivuus/määrä ei ole ollut niin kuin sovittu ja tilanteen korjaaminen tai projektin vaihto toiselle alihankkijalle maksaa maltaita. ''Do it right the first time & Total Cost.