Tesla-keskustelussa ei ainakaan pelätä tuoda kärkeviä mielipiteitä esiin eri äärilaidoista. Monissa ketjuissa tuppaa syntymään hiljainen (tai äänekäs…) myhäilijöiden konsensus. Tätä rikkautta kannattaa vaalia.

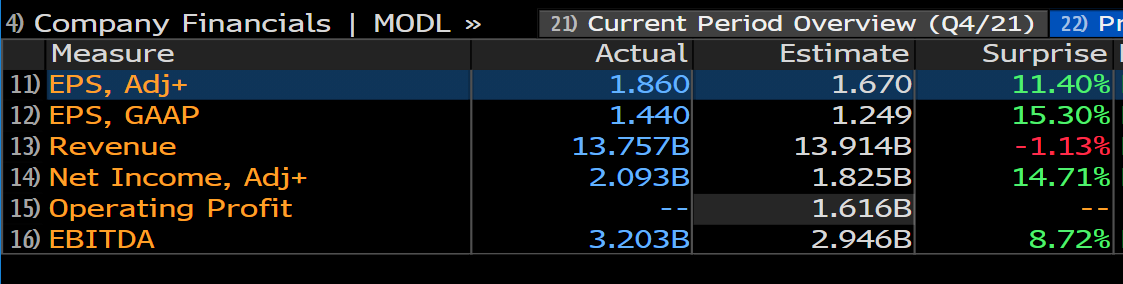

Tässä keskustelun tueksi konsensusennusteita blummalta. Tulos osui aikalailla odotuksiin, joten en ole varma tuleeko näihin lähipäivinä isoja muutoksia.

Mutta tosiaan, hyvä tiedostaa että murskaavan raportti tulos oli odotuksissa. Blummalla oli hieman huolestuneita kommentteja heikentyvästä myyntimixistä kun edulliset mallit valtaa altaa, mutta en itse osaa sanoa onko tämä niin dramaattista.

Barbaarisen simppeli arvostusmittari, P/E-luku, on vuodelle 2025 55x. Että yhtiöltä saakin tulla melko vahvaa kasvua varmasti kokonaisen vuosikymmenen verran.

Lisäys: useitahan tällaisia populääriosakkeita riivaa sama vaiva sijoituskeskusteluissa eli osa porukasta hahmottaa tosi hyvin itse liiketoiminnan suunnan, isot trendit jne. mutta sitten ehkäpä arvonmääritys ja ennustepuolelle ei osata näitä piuhoja yhdistää yhtä hyvin. Teslan kurssikehitys on ollut sellaista, ettei se heikkous ole tähän asti haitannut mutta monissa yhtiöissä se voi lyödä myös näpeille.

Sekä Texasin että Berlinin osalta on ymmärtääkseni monta “phase”:ia. Molempien lopputuotanto tulee pitkässä aikavälissä käsittääkseni olemaan 1milj+. Etenkin Texas menee ton luvun yli reippaasti.

Taisit katsoa leasing-autojen määrää, rivi “Global vehicle inventory (days of supply)” on laskenut 9 päivästä 6 päivään eli ihan linjassa tuotannon ja toimitusten kanssa.

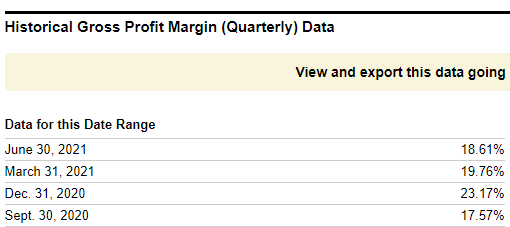

Jos Teslan gross marginista ottaa pois päästökrediitit (jotka loppuvat kokonaan kohta) sekä FSD-tulot, niin poikkeeako se merkittävästi muista autonvalmistajista? Jos FSD:tä ei saada kohta julkaistuksi (niin kuin näyttää), niin veikkaan että FSD:n take-rate tippuu edelleenkin merkittävästi ja tätä kautta vaikutus marginaaleihin oman käsityksen mukaan iso. Esimerkkinä VW:

Jos Teslan gross marginista ottaa pois päästökrediitit (jotka loppuvat kokonaan kohta) sekä FSD-tulot, niin poikkeeako se merkittävästi muista autonvalmistajista? Jos FSD:tä ei saada kohta julkaistuksi (niin kuin näyttää), niin veikkaan että FSD:n take-rate tippuu edelleenkin merkittävästi ja tätä kautta vaikutus marginaaleihin oman käsityksen mukaan iso. Esimerkkinä VW:

Ilman noita tukia niin gross margin oli Q3:lla noin 28% tuon 30.5% sijaan.

Q3 luvuissa FSD tuloja ei realisoitu. Sanoivat konffa puhelussa että vasta kun FSD vastaa ominaisuuksiltaan asiakaslupausta niin tällöin nämä varat voidaan vapauttaa.

@Libratushh44 hyvin korjattu FSD:tä alla olevassa postissa

50% FSD myynnistä realisoidaan aina heti. Toiset 50% menee deferred revenue balanceen, jota siis tosiaan ei vielä realisoitu.

FSD myynti siis vaikuttaa koko ajan tuloksiin. Sen sijaan oletus siitä, että FSD myynti heikkenisi ajan myötä kun softa menee koko ajan paremmaksi, on mun mielestä erikoinen. Esimerkiksi enhanced autopilot on EU:ssa mennyt melko hyvin kaupaksi, vaikka siinä ei luvata mitään lvl5 ajoa.

Edit: Puhun siis nykyisestä noin 15% take ratesta joka viime kvartaaleina on vaikuttanut tuloksiin. Uskon, että tuosta 15%:sta noustaan eikä lasketa. 2019 autonomiapäivän jälkeiset 50+% take ratet olivat ylikuumentuneet omastakin mielestäni.

Tämä nyt varmaan perustuu ihan siihen, että jälleen on kääntymässä lopuilleen yksi vuosi jolloin FSD:n on luvattu olla oikeasti Full Self Driving.

Vaikka softa paranee (hitaasti) niin ei olla lähelläkään vaatimattomimpiakaan lupauksia.

Sitäpaitsi FSD betalla kaupunkiajo näyttää tällä hetkellä vähintään kymmenen kertaa stressaavammalta kuin että ajaisi itse. Toki kaikki ovat vapaaehtoisia, joten ei sentään negatiiviseksi käänny.

Nyt puhuttiin viimeisen parin kvartaalin FSD-myynnin vaikutuksesta tulokseen. Kaikille viimeisten kvartaalien aikana ostaneille varmaan on ollut tiedossa millä tasolla FSD on.

Pitkään harkitsin, kannattaako lähteä foorumille mukaan kirjoittelemaan, mutta koska Teslasta ei saa jauhettua tarpeeksi, niin tullaan mukaan keskusteluun. Tällä foorumilla olettaisin kuitenkin olevan suomalaisen sijoituskeskustelun laadukkaimman meiningin.

Oon itse opiskellut Teslaa nyt aika monta sataa tuntia, joiden aikana yritys ja sen tulevaisuus on alkanut avautumaan ihan uudella tavalla. Lähtökohta mulla - kuten monella muullakin oli “bear-leirissä”. Ei fundamenttien suhteen (koska niihin en ollut aiemmin paneutunut), vaan sen takia mitä osake teki viime vuonna ja miltä arvostuskertoimet pintapuolisesti tarkasteltuna näytti. Syvempi tarkastelu on osoittanut tuon näkemyksen täysin vääräksi ja yritys näyttää edelleen, suoraan sanottuna halvalta kasvunsa vuoksi megacap kentässä.

Otetaan tässä ekassa postauksessa kantaa noihin lähes maagisiin Q3-numeroihin. Niiden jälkeen “karhumaisempien” Teslan seuraajienkin on jo myönnettävä, miten poikkeksellisen hyvältä tulevaisuus alkaa näyttämään kannattavuuden ja tehokkuuden suhteen, ennen kuin edes uusia tehtaita on saatu käynnisteltyä. Jokainen voi tehdä laskutoimituksen miltä tulos näyttää 3 miljoonan auton myynnillä nykykatteella (kate tulee ennemmin parantumaan kuin huonontumaan seuraavan parin vuoden aikana). Voin ottaa kantaa tarkemmin numeroihin (mitä on pyydetty), mutta tuosta laskutoimituksesta on hyvä aloittaa.

Pakko muuten kommentoida tuota Verneria pointtia tuloksen osumisesta konsensukseen. Nythän se oli melko lähellä, kun pari viikkoa ollaan tiedetty tarkkaan kuinka monta autoa Tesla on myynyt viime kvartaalissa (delivery numerot julkaistaan heti kvartaalin päätyttyä). Vielä alle kuukausi sitten ks. ennusteet oli paljon alempana, ks. kuva alla.

Kun katsoo noita tulevien vuosien ennusteita, ne on aivan liian matalalla tasolla. Analyytikoilla on ollut tapana kroonisesti aliarvioida Teslaa. Esimerkkinä tuo ensi vuoden EPS, se on nyt $7,60… vielä vuosi sitten tähän aikaan se oli alle $5. Tuo mainittu P/E 55x on todellisuutta ennemmin H1/2023, kuin vuonna 2025.

Miltä Ferrarin tulos näyttäisi jos se myisi 3m autoa? Entäs Porschen?

Ymmärrätkö mitä ajan takaa? Sinä oletat jatkuvasti kasvavaa kysyntää käytännössä yhdellä automallilla josta kaksi versiota (3 ja Y) jotka alkavat olla uudistuksen tarpeessa parin vuoden sisään. Samanaikaisesti kilpailijoiden määrä kasvaa jatkuvaa tahtia.

Vaikka arvostan suuresti teidän TC ohjelmaa ja sinun TA osaamista niin fundan suhteen ollaan kyllä aika kevyillä eväillä liikenteessä.

Btw, nuo konsensus-ennusteet on aivan vitsejä, jos olet satoja tunteja tutustunut Teslaan niin huomaat kuinka 2016-2019 ennusteita vedettiin koko ajan alaspäin ja silti mentiin niiden alle. Onko sillä jotain merkitystä? Ei.

Ja kuten täällä ollaan muuallakin puhuttu niin jenkeissä ennustajat ovat yleisesti aika kassalla tai sitten tarkoituksenmukaisesti halutaan beatteja, katso huviksesi GS:n tai JPM:n konsensusarviot ja kuinka monta kertaa niiden tulos on jäänyt noiden alle.

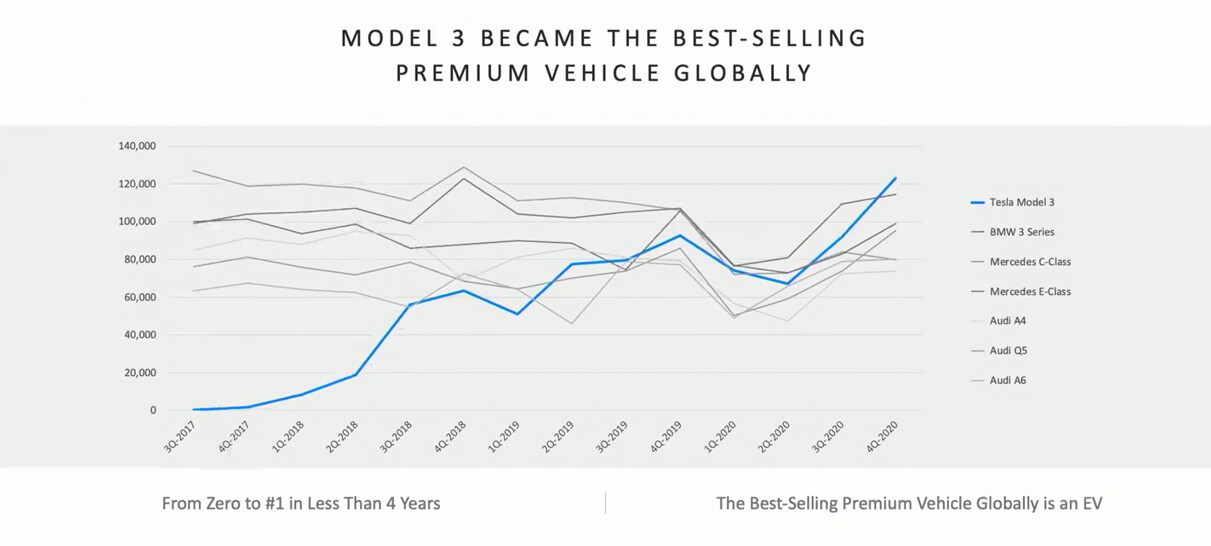

Ferrarilla tai Porschella ei ole mitään tekemistä tämän kanssa ja tiedät varmaan itsekin, että niille ei ole kysyntää. Tesla sen sijaan on osoittanut, että sen tuotteille on erittäin vahvaa kysyntää. Esimerkiksi Model 3 nousi omassa kategoriassaan suosituimmaksi autoksi muutamassa vuodessa, ks. kuva alla.

Jokainen Teslan auto on myyty, ennen kuin ne tulevat tehtaalta ja sähköautoilun kasvukäyrä ja Teslan vahva brändi takaa sen, että näin tulee olemaan pitkän aikaa.

Jos sinulla on jotain argumentteja tätä vastaan, voit todistaa sen näyttämällä väitteitäsi tukevaa dataa.

Älä pls. luovuta vielä. Kyllä meitä osaa ainakin kiinnostaa ihan aikuisten oikeasti millä laskelmilla ja tuotemixillä tuo tavoitetila olisi mahdollista saavuttaa. Näitä on kyselty vaikka kuinka paljon täällä ja oikeasti jokaiseen kyselyyn tulee vastauksena koska gigapress tai fsd tai joku muu asia mikä ei mitenkään liiity itse asiaan tai sijoituscaseen.

Tämä koko threadi on toki viihdyttävä omalla tavallaan. Mutta kaikella rakkaudella nämä rikkinäinen kello ja vastaavat puujalkavitsinälvimiset saa vaan aikaan odotetun vastareaktion. Olisi kiva joskus kuulla perusteluita jotka perustuisi johonkin konkreettisempaan laskelmaan tms.

EDIT:

Tämä on yksi asia johon on yritetty etsiä ja myös pyytää vaatauksia: voidaanko extrapoloida nykyistä kehitystä kuinka pitkälle ja mitkä tekijät sen mahdollistaa / mahdollistaisi että katteet saadaan pysymään nykyisillä, tai lähes nykyisillä tasoilla? Ei tässä ole mitään bear tai bull ketunhäntää kainalossa. Ihan aitoa kiinnostusta varmasti useammallakin tämän osalta.

Vaikken en ole paljoakaan perehtynyt teslaan, niin jopa minä ymmärrän, että tuo vertaus ontuu. Teslat tehdään tavalliselle kuluttajalle siihen sopivaan hintasegmenttiin. Potentiaalinen kohderyhmä on valtava. Mainitsemasi autot taas on niche tuotteita.

Lepiköllä on minun mielestä hyviä argumentteja, joiden kumoaminen vaatii myös hyviä perusteluita.

Seinäkadun ensimmäinen postaus ketjuun 1.5v sitten, jonka jälkeen on tullut yli 400 pelkästään negatiivista viestiä Teslasta, Teslan työntekijöistä ja Tesla sijoittajista tähän ketjuun. Firman toimitusjohtaja on haukuttu narsistiksi noin sataan kertaan, firmaan uskovat uskovaisiksi idiooteiksi ja ennätyskvartaalien jälkeen ainoat kommentit on luokka syytökset kirjanpidon väärennöksistä.

“Ei yhtään voitollista vuotta” - Nyt niitä alkaa olla muutama alla.

Kyllä, kilpailijat tekee kaikkensa ohittaakseen Teslan, ovat tehneet jo vuosia. GM yrittää ohittaa Teslan tuplaamalla revenuet vuoteen 2030. VW taas julkisesti myöntää olevansa Teslaa jäljessä ja täysi focus on päästä kakkospaikalle. Toyota taas keskittyy lobbaamaan sähköautoja vastaan.

Teslalla on sähköautoissa ylivoimaiset katteet, automotive gross margin oli viimeisimmässä tuloksessa 28.8%~(ex. credits). Mutta kirjanpidot jotka menee sun uskomuksia vastaan on varmasti väärennettyjä?

Osake on tosiaan noussut +450% siitä, kun ekan kerran sanoit sitä järjettömäksi täällä. Jos mcap olis samoissa kun postauksesi aikaan, olis Teslan P/E nyt ~25 ja revenuet ja profitit moninkertaistuu lähivuosina.

S/X mallien kysyntä ei ole räjäyttänyt pankkia, mutta taitaa olla edelleen hintaluokkansa suosituimpia vai suosituimmat sähköautot?

Model Y:n myynti räjäytti pankin, kovaa vauhtia matkalla maailman myydyimmäksi autoksi.

–

Sanoisin, että sun 400 vihapostia ei oo tuonut tän palstan lukijoille mitään lisäarvoa ja oot luonu ilmapiirin, jossa firmaan sijoittaneet ei viitsi tulla jakaa näkemyksiä, kun ajat keskustelua kokoajan kaikesta asiallisesta omaan eipäs / juupas väittelyyn.

On kyllä puhdasta arvailua, toisten mielestä fantasiaa ja toisten mielestä todennäköistä, että jos Tesloja tehdään kymmenkertainen määrä, niin tämän hetken kysyntä todistaa että kaikki menisivät kaupaksi.

Ei noita väitteitä kukaan pysty millään perustelemaan ja voittaa tätä väittelyä. On myös naurettavaa väittää että tämä on niin vahva tapaus ettei riskiä juurikaan ole.

Toiset lumoutuu näistä kasvuista, mutta kovassa kasvussa ja laajentumisessa on myös riskinsä. Investoidaan ja kasvatetaan tuotantoa, kustannukset kasvaa usein ja usein tulee yllättäviä haasteita. Esim. akkutuotannossa tulee raaka-aineiden saatavuus vastaan. Mistä kaikki raaka-aineet kymmenenkertaiselle määrälle autoja ja varmaan muutkin haluaa sähköautoja tehdä? Mitä jos yhtäkkiä ei olekaan riittävästi kysyntää riittävästi, miten se vaihtoehto ei olisi mahdollinen? Esimerkkejä löytyy historiasta lukemattomia. Ja kilpailu vain kovenee.

Ps. Porschella on muuten (muistaakseni) paljon isommat katteet kuin Teslalla. Teknistä ja tuotannollista ylivoimaa?

Tähän kiteytyy allekirjoittaneen suurin epävarmuus Teslan tulevaisuuden suhteen, jos sitä halutaan arvioida paria vuotta pidemmälle.

Muutama vuosi sitten Tesla ja etenkin Model 3 mellastivat kohtuullisen ylhäisessä yksinäisyydessä omassa segmentissään, mutta kun mennään muutama vuosi eteenpäin, markkinan tilanne on jotain aivan muuta. Ei ehkä vielä 2023, mutta jo 2025 automotive on jo niin syvällä sähkössä, etten ainakaan itse uskalla luottaa siihen, että Teslan kasvukäppyröitä voidaan vedellä nykyisessä kulmassa ylöspäin kilpailijoista tyhjällä tussitaululla. Enkä nyt puhu (vain) siitä, että WV / joku muu legacy tuo myyntiin sähköä, vaan täysin uudesta kilpailusta jota erityisesti idästä on nousemassa…

Vahvasti menee, mutta eikai mennyt ole ihan loputtomiin asti tae tulevasta, tässäkään asiassa

Mielestäni vertaat nyt mansikoita porkkanoihin kun puhut Teslan auton valmistuksen tehokkuudesta, sillä googletuksen perusteella model 3:ssa on 10000 tuhatta osaa kun taas keskimäärin autossa on 30000 osaa. Miten luulet muiden auton valmistajien tehokuudelle käyvän jos he siirtyvät valmistamaan pelkästään sähköautoja? Toki Tesla on aivan varmasti tällä hetkellä tehokkain sähköauton valmistaja ja on sitä varmasti vielä lähi tulevaisuudessakin.