Onko jotain linkkiä antaa aiheeseen? Lähinnä mietityttää miten dataa on tutkittu ja millaiset erot kustannuksissa on? Teslojen määrä maailmalla kasvaa paljon nopeammin kuin kilpailijoiden ja takuukulut tulee luonnollisesti jälkijunassa.

Ennen tätä vuotta tesloja oli myyty yhteensä n. 1,4M ja tänä vuonna myydään yhteensä joku 900k eli kokonais automäärä kasvaa 60%. Mutta tämän vuoden autoja tuskin takaisinkutsutaan ennenkuin vasta 1-5V päästä, mutta vaikuttaako nämä “recall costs/car” lukuihin jo ensi vuodesta?

Kiitos linkistä @Jukka_Lepikko . Eikö mielestäsi yllä mainitun takia “warranty as a percentage of revenue” johda harhaan kun revenuen kasvu on paljon kovempaa kuin kilpailijoilla? Ja pitäisi joko verrata kuluja edellisen 10v kokonais liikevaihtoon tai vaikka vain edelliseen vuoteen?

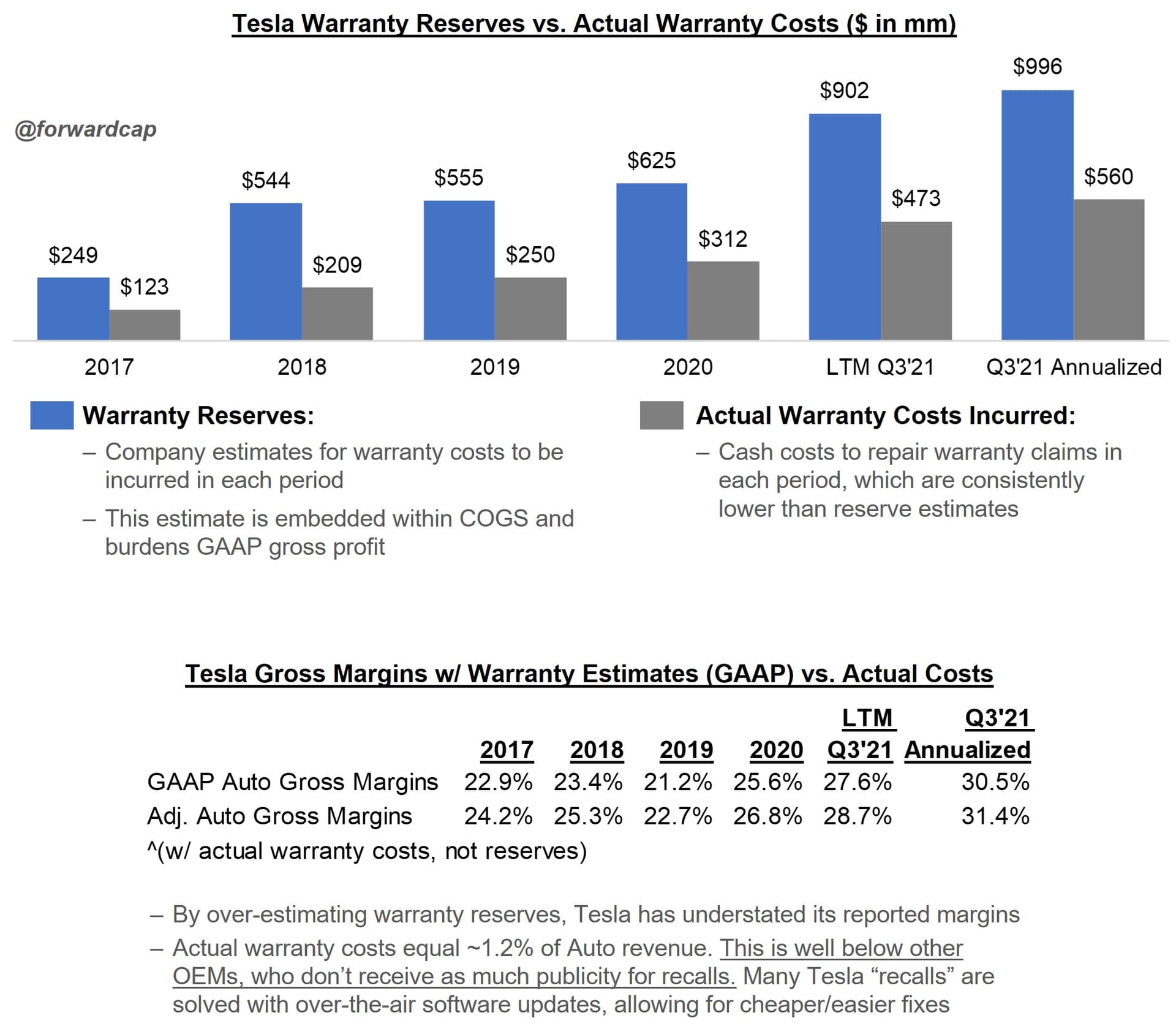

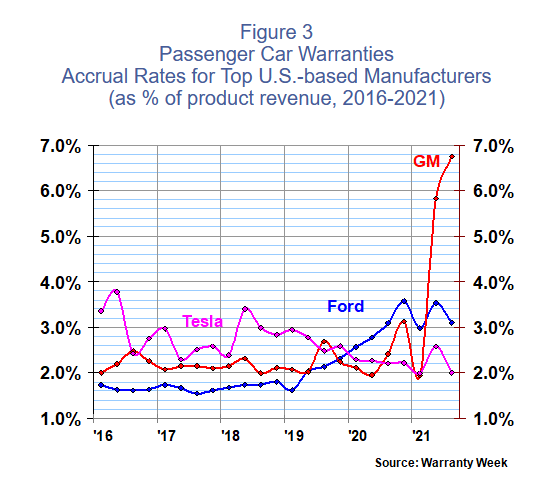

Datan kautta on voitu todeta, että Teslan laatu on koko ajan paranemaan päin ja esim. takuukorjauskustannukset pienempiä kuin kilpailijoilla keskimäärin.

Vähän epäilen ja Tesla on ennenkin “korjaillu” takuukorjauksia “Goodwillinä”, kun ne ei vaikuta Gross marginiin.

Teslalla muutenkin vähän ruuhkaa niissä niiden huoltamoilla ainakin Suomessa. Techbbs:n puolella joillekkin annettiin korjausaikoja helmikuulle pari viikkoa sitten.

Niistä Fordin takaisinkutsuista voi keskustella Ford-ketjussa.

Eli perustat väitteesi, että Teslan takuukorjauskustannukset ovat pienempiä kuin kilpailijoilla keskimäärin Piper Sandlerin dataan, jossa Teslan takuukorjauskustannukset suhteutettuna liikevaihtoon ovat yhtenä kvartaalina viidestätoista (!!) kvartaalista olleet alle alan keskiarvon?

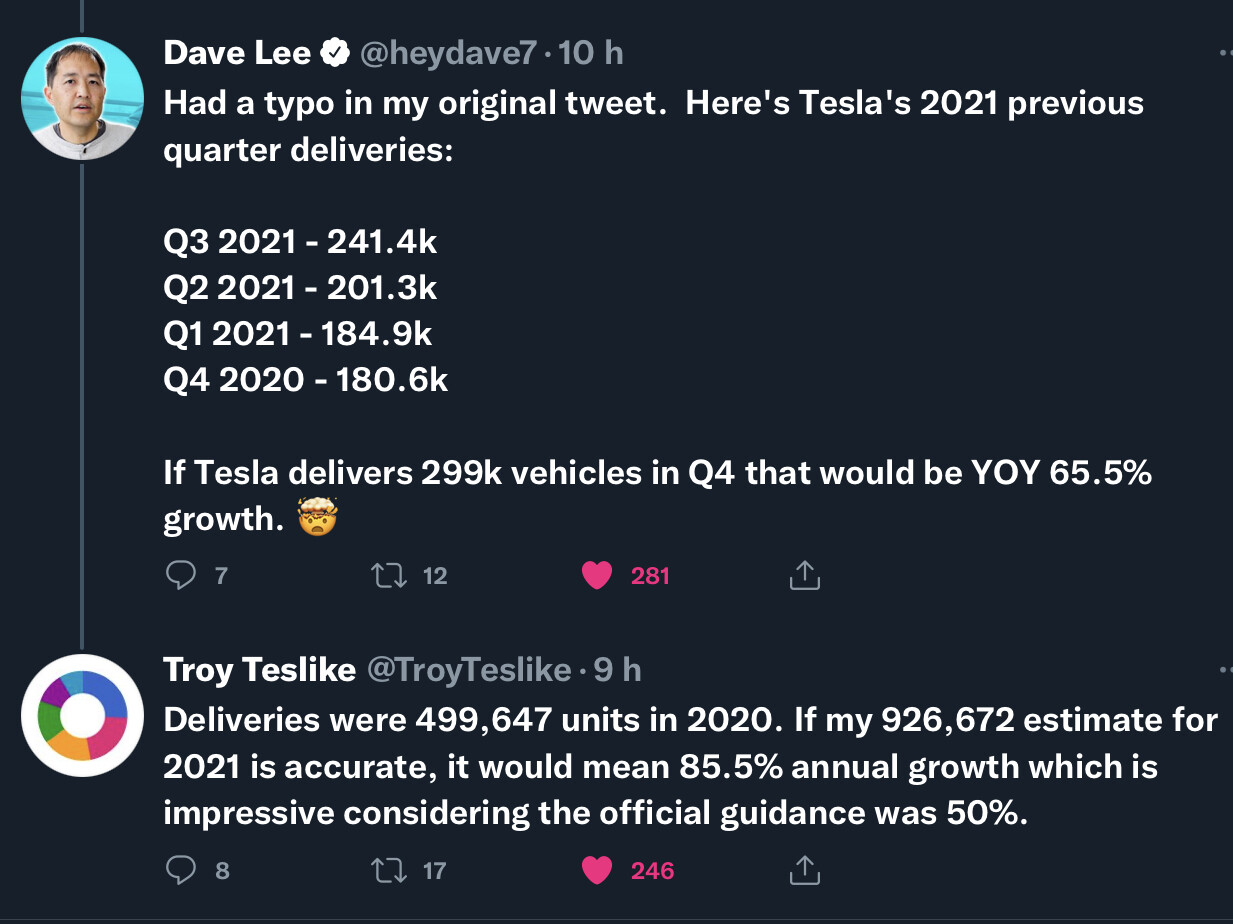

Twitterissä alkoi liikkumaan puheet Teslan Kiinan joulukuun myyntiluvuista. Tällä hetkellä luku on 70.5k (vrt. marraskuu 31k Kiinan sisäiset myynnit + 21k exports). Koska kyse kvartaalin viimeisestä kuukaudesta, lähes kaikki tuotannosta on “local sales”. Jos huhussa on perää, tuotannon kasvu m/m olisi peräti 36 % ja Teslan Q4 myynnit yltäisi 290k tuntumaan, mikä olisi noin 24k enemmän kuin analyytikoiden konsensusennusteet (266k). Sunnuntaina pitäisi selvitä Q4 toimitukset ja tuotanto.

Vuosi 2021 oli mahtavaa kasvua Teslalle ja alkanut vuosihan tulee jatkamaan hienoa kehitystä edelleen. Austin ja Berliini aloittavat tuotannon (ehkä jopa tuossa järjestyksessä), 4680 akut, Cybertruck, Semi…. paljon ajureita puskemaan osaketta uusiin ATH-lukemiin. Onneksi tuli kevään 2020 romahduksessa paineltua osta-painiketta vähän isommin.

Huomenna tulee ehkä viralliset luvut, mutta eiköhän ne aika lähelle tuota Troyn ennustetta mene ylittäen konsensusennusteet kirkkaasti.

Harri Salo summaa kahden vuoden ja n. 84 tkm käyttökokemuksia ja kustannuksia Model 3 SR:sta. Kovasti vaikuttaa tyytyväiseltä. Takuukorjaukset hoituneet hienosti, käyttökulut ovat pieniä edelliseen Skodaan verrattuna, ja jälleenmyyntiarvo yllätti positiivisesti. Kokemus ollut niin positiivinen, että hankkivat perheeseen toisen sähköauton Teslan lisäksi.

Muotoilit asian niin, että Tesla oli halvempi auto kuluiltaan kuin perheen Teslaa edeltänyt VW-konsernin Skoda. Tämän olisi voinut muotoilla niinkin, että hintavakin sähköauto on halpa auto kokonaiskuluiltaan ja siksi hankkivat toisen sähköauton. Toisaalta jos mainitaan, että nimenomaan Tesla on halpa auto kokonaiskuluiltaan Skodaan verrattuna, niin olisi voinut mainita myös sen, että tämä perheen uusi auto oli VW-konsernin Seat Mii ja että keskustaan lähdetään mieluummin tällä Miillä kuin Teslalla. Itse näkisin tämän siis niin, että sähköautoilu kokonaisuudessaan (tai jopa VW) tässä tapauksessa on se voittaja eikä niinkään Tesla.

Siis videolla oli aiheena Model 3 ja sen käyttökustannukset. Jos haluat kyseenalaistaa omistajan laskelmat, niin oikea osoite on Harri Salon kanava Youtubessa.

Eikö “warranty reservit” ole rahaa mitä laitetaan vaikka Q4llä sivuun Q4 aikana myytyjen autojen takuita varten ja “actual warrantit” mitä maksettiin Q4 aikana aiemmin valmistetuista autoista? Miten tästä päästään johtopäätökseen että “tesla overestimates”?

Aiemmassa viestissä yritin udella että onko foorumilaisten mielestä järkevää teslan (tai muiden nopeasti kasvavien yhtiöiden kohdalla) laskea “actual warranty costit” tällä tavalla, jos haluaa vertailla realistisesti muihin valmistajiin? Esim Q4 myynnillä ja sen aikana maksetuilla takuilla kun ei ole mitään linkkiä keskenään.

Täällä puhutaan paljon Gary Blackin ja muiden ennusteista eri KPI:lle ja miten Tesla niitä saa toteutetuksi. Näitä pidetään osakekurssin merkittävänä driverinä.

Tulevana vuonna long Tesla on kuitenkin varmaan enemmänkin betti vieläkin kasvavalle optiovolyymille ja yhä jatkuvalle gamma squeezelle.

Siis argumenttisi on, että koska Teslan nimellinen optiovolyymi kasvaa, sillä olisi jotain vaikutusta osakkeen hintaan ja ilmeisesti oletat sen tarkoittavan osakkeen nousevan? Tämä on täysin epälooginen johtopäätös.

Suurin syy nimellisen volyymiin kasvuun on a) yleinen optioiden suosion kasvu (kaikissa osakkeissa) b) treidaajien määrän kasvu c) Teslan osakkeen suosion kasvu treidauskohteena.

Se, että vaikka minä teen tuplamäärän kauppaa Teslan optioilla (eli nimellinen vaihto tuplaantuu) ei vaikuta nettona mitenkään. Koska treidit koostuu ostoista ja myynneistä (tai vaihtoehtoisesti lyhyen aikavälin optiot erääntyy arvottomina). Nettovaikutus on nolla. Se, että minunlaisia treidaajia tulee miljoona lisää ei edelleenkään vaikuta nettona mitenkään.

Ainoa asia, millä voisi olla vaikutusta osakkeen hinnan kehitykseen on avoimien optiosopimusten nettoposition suuri muutos joko call- tai put-suuntaan. Näin voi syntyä mainitsemasi gamma squeeze, jolla on vaikutusta hinnankehitykseen ennemminkin tuntien tai parin päivän aikaikkunassa. Ei koko vuoden yli.

Eli siis jos tiettynä ajanhetkenä ostetaan suhteellisesti paljon enemmän call-optioita kuin put-optioita, market makerien hedgaamisella voi olla vaikutusta osakkeen hinnankehitykseen.

Jos tarkastellaan Teslan optioiden nykytilannetta, avoimien call- ja put-optioiden määrä on lähes identtinen. Itse asiassa avoimia put-optioita on enemmän (ks. kuva alla). Kun call/put on näin hyvin balanssissa, mitään gamma squeezea ei synny.

Ja ilmeisesti lähtöoletuksesi oli, että call-optioita olisi huomattavasti enemmän kuin putteja. Näin ei ole. Avoimia putteja on tällä hetkellä enemmän.

Pystytkö näkemään, että onko noi avoimet putit market makerien vai yleisön hallussa? Onko siis markkina ostanut putteja shorttina teslaan vai myynyt putteja? Sinäkin taisit mainita putteja myyneesi jossain kohtaa.

Sikäli kiinnostaa, koska en ole varma missä määrin suuri teslan optioista innostunut markkina hedgaa nämä positionsa. Voisi tulla rumaakin jälkeä, jos kurssi alkaa mennä laskutrendille ja striket lähestyy.

Elon Musk on varmaan se eniten arvostamani yritysjohtaja. Heikkouksia löytyy varmasti paljon enemmän kuin keskiverto SP500 yrityksen johtajalta (mikromanageeraus, yltiöoptimistiset lupaukset aikatauluista jne.), mutta vastapainona on sitten esim timanttista visionäärisyyttä ja työlle omistautumista. Ei ole varmaan kaukana totuudesta, jos väitetään että Teslaa ei olisi enää olemassa, jos Elon ei olisi ollut yltiöoptimistinen oikeilla hetkillä.

Tämän sanottuani eniten minua häiritsee Teslan sijoituscasen suhteen (vaikka olen bull) nuo edelleen jatkuvat optimistiset lupaukset tulevista projekteista tai tuoteaihioista, esim Semi Truck piti olla tuotannossa 2020 ja FSD ei taida kuitenkaan ihan hetkeen valmis (@Kale-possu tiivisti pari päivää sitten hyvin FSD historian).

Mutta näistäkin myöhästymisestä johtuen yhtiö ja osakekurssi vain porskuttavat eteenpäin.

Nyt kysymys Tesla bulleille (erityisesti @Jukka_Lepikko ääri bull mielipide kiinnostaisi ): mitkä on ne todennäköisimmät skenaariot joissa Tesla olisi huono sijoituscase 5 vuoden tähtäimellä olettaen nykyisten arvostuskertoimien pitävän (eli poissuljetaan ulkoiset tekijät).

Toki myös karhujen mielipiteet kiinnostaa: missä skenaariossa olisitte valmiita kääntämään kelkkaanne nykyisillä arvostustasoilla?

Jos aihetta on käsitelty tässä ketjussa aiemmin, niin jos joku viitsisi linkata viestit. Aloin vastikään seuraamaan ketjua enkä ole kokonaan kahlannut tätä läpi.

Semi truckkien, uuden roadsterin ja cybertruckin ”myöhästymisessä” on kyse ihan järkipäätöksistä. Tesla menekki / ev transformaatio on yllättänyt jopa teslan (niin ku cfo tais mainita ed. conffa puhelussa). Ei mitään järkeä nopeuttaa / tehdä näitä ku ei oo tarpeeks akkuja. Yksi semi syö 8 m3:en akun

Voisitko @Jukka_Lepikko vastata edelliseen viestiini? Nyt tässäkin taulukossa vain todetaan, että Teslan toteutuneet (ei varaukset) kustannukset ovat muita valmistajia alhaisempia, mutta ei mainita mitään muiden autonvalmistajien toteutuneista kustannuksista. Eikö kannattaisi myös tuoda esille muiden autonvalmistajien toteutuneet kustannukset eikä vain varaukset? Piper Sandlerin taulukosta on huomattavissa, että Teslan kustannukset ovat ihan samaa tasoa olleet kuin muillakin MIKÄLI tätä yhtä kvartaalia ei oteta mukaan.

@anon13636928 Nuo selitykset näiden toimimattomien tuotteiden myöhästymiseen ontuvat todella pahasti. Pepsin CEO tässä juuri kertoi odottelevansa Teslalta Semien toimituksia Q4 lopulla. Ei tainnut saada Pepsi rekkojaan? Cybertruckin tuotantoa on viivästetty jo monta vuotta ja tuo ei todennäköisesti koskaan tule kunnolla tuotantoon eikä liity mitenkään muiden tuotteiden preferointiin.

Käytetäänkö samaa selitystä myös FSD:n epäonnistumiseen? Kyllä tässä on selvä patterni löydettävissä. Nämä kaikki toteutumattomat lupaukset on tehty ennen kuin Tesla pystyi toimimaan omillaan, joten jokainen voi miettiä mikä oikea tarkoitus näillä uusilla “mullistavilla tuotteilla” on ollut.