Varmasti näinkin. Toisaalta, ei tule mieleen yhtään Muskin projektia (Tesla, SpaceX) edellisen 15 vuoden ajalta, joka olisi edes suunnilleen aikataulussa saatu maaliin. Puolustukseksi voidaan toki sanoa, että aika maailmaa mullistavista projekteista ollut kyse (esim. palautuvat kantoraketit) eikä alussa varmastikaan edes ymmärretä mikä kaikki voi projektin aikana mennä pieleen.

Trendi on kuitenkin selvä: “Muskin projektit” ovat järjestäen myöhässä (hyvistä ja huonoista syistä johtuen).

Entä sitte? No nyt Tesla seisoo jo hyvin omilla jaloillaan, mutta aiempina vuosina ollaan oltu lähellä katkeamista myöhästyneiden projektien takia. Myöhästyminen tarkoittaa suurempia kustannuksia, myöhästynyttä liikevaihtoa ja kriittisten resurssien sitomista myöhässä olevaan projektiin, vaikka alkuperäisen suunnitelman mukaan pitäisi olla jo seuraavassa projektissa.

No juna puksuttaa eteenpäin ja hyvin näyttää menevän. Pointtini on vain se, että koska olen bull, haluan erityisen kriittisesti miettiä, mikä jatkossa voisi mennä pieleen.

Musk mainitsi myös jossain callissa että eivät olisi pystyneet tekemään yhtään enempää autoja vaikka olisivat avanneet uusia linjoja. Tämä siis kysymyksenä miksei uusia malleja ole aloitettu valmistamaan. Komponenttipula rajoitti/rajoittaa tuotantoa akkujen rajallisen määrän lisäksi. Tämä on varmasti vaikuttanut myös S/X mallin rampuppiin. Tähän voisi huomiona sanoa että Semin rajoitettu tuotanto on jo aloitettu Nevadassa.

Teslan ja Muskin “viivästyksistä” on hyvä muistaa että kilpailijoilla ei edelleenkään ole mitään vastaavaa tarjolla. Teslan ja vaikkapa SpaceX:n tavoitteet ovat ns legacyn mielestä mahdottomia, joten on ihan luonnollista että Muskin pitää olla optimisti kun niitä lähtee yrittämään. Toisekseen niissä ylipäätään onnistuminen on saavutus ja on luonnollista että osan aikataulu venyy, varsinkin teknologiahankkeiden.

Toki jos on sitä mieltä että Muskin “mahdottomien” teknisten saavutuksien pitäisi aina onnistua alunperin ilmoitetussa ajassa ilman ongelmia ja viivästyksiä ja lisäksi riippumatta ulkoisista tekijöistä niin kovat on odotukset. Aikatauluja on hyvä verrata muiden tekemisiin. Esimerkiksi Shanghain tehtaan valmistumista ilmoitetussa ajassa pidettiin TÄYSIN mahdottomana.

Muskin projektit eivät muuten ole järjestäen myöhässä. Model 3 ja Y esimerkiksi olivat aikataulussa. Shanghai oli myös aikataulussa.

Todennäköisimmät skenaariot mitkä tekevät Teslasta huonon sijoituskohteen?

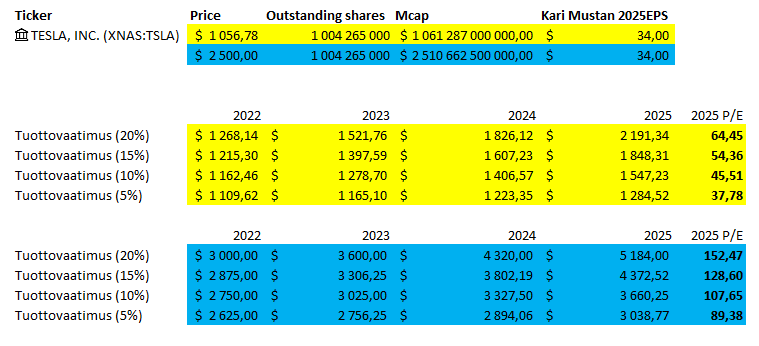

Kurssi nousee vuoden alussa jonnekin +2500$ tjsp jolloin tuotto-odotus vuodelle 2025 laskee mahdollisesti liian alas. Ajoittaminen on vaikeaa.

2)Execution riski jossa uusien tehtaiden ja 4860:n ylösajo hidastuu merkittävästi jonka johdosta seuraavien tehtaiden aloittaminen viivästyy korostetusti. Eli kasvu hidastuu.

3)Raaka-aineista ja komponenteista tehtyjen sopimuksien pettäminen jostain syystä jolloin Tesla joutuu hankkimaan korvaavaa huonommilla ehdoilla/rajatulla saatavuudella.

Teslan tapauksessa suurin riski tehdä huono sijoituspäätös on FOMOttaa joltain huipulta mukaan ja sitten uskoa FUDia ja myydä pohjilla. Ihan perussettiä siis sijoittajariskeissä.

305000 * 4 = 1,22 miljoonaa eli aika lähellä sitä lukua (oliko 1,28 miljoonaa), jota Wall Streetin konsensus ennustaa tälle vuodelle. Eiköhän Austin ja Berliinikin tee muutaman Teslan tänä vuonna, joten sellainen 1,5 miljoonaa nyt ainakin voisi tulla tänä vuonna. Oli kyllä mahtava kvartaali!

Vuoden alussa taisi muistaakseni ennuste olla että mahdollisesti voisi mennä 900k rikki jos Berlin ja Austin tukee toimituksia pikkaisen. No sehän meni kevyesti rikki vaikka B ja A ei toimittanut autoakaan. Komponenttipulasta riippumatta.

Ja runrate on 1.2m. Kasvu kiihtyy. 2m toimitettua autoa tänä vuonna jos komponenttipula helpottaa?-D

Minkälaisia skenaarioita oot hahmotellu Teslalle / kuinka matala tuottovaatimus sulla on, mikäli 2500$ osakekurssi ja kevyt ~2,5T valuaatio laskee tuotto-odotuksen vuodelle 2025 mahdollisesti liian alas. Kyseessä ei kuitenkaan mikään kaikista riskitön sijoituskohde ole

Hahmottelin alla olevaan taulukkoon nykykurssille ja 2500$ hinnalle arvostustasoja erilaisilla tuottovaateilla. 2025 eps poimittu Garyn ennusteista tästä ketjusta. 2025 p/e:t on “toteutuneella” tuloksella

Niin ei siinä nyt kauhean hyvää tuottoa saa jos Garyn skenaarioon luottaa, sehän sen pointti olikin. Piti mennä tarpeeksi korkealle että summa on yli mitä lähiaikoina reilusti härkäinenkin skenaario antaa olettaa. Ja koska en tiedä, enkä halua olettaa, ihmisten tuottovaatimuksia niin kirjoitin että mahdollisesti.

“Ajoittaminen on vaikeaa”. TSLA kokee isoja dippeja tasaiseen tahtiin että ei sitä osaketta ehkä kannata ostaa pahimman rallin päätteeksi:D Mutta mistä sitä tietää jos se ralli jatkuukin, hmm…

Lähiaikoihin peilaten nuo “maltilliset” 15-20% tuotot eivät ehkä tyydytä kaikkia. Tosin kurssin aikaisempi vuosien vaakalento on kouluttanut pidempään holdanneet maltilliseen 0% vuosituottoon. 2014-2019 kurssi liikkui käytännössä vaakatasoa.

Gary Blackin malli on looginen ja konservatiivinen tapa lähestyä Teslan arvostusta. Se on hyvä lähtökohta.

Useampaan otteeseen tesla shortilla tilin tehneenä, edelleen odotan sitä oikeaa tilipäivää. Aina yhtiön osakekurssi tulee seuraamaan sen fundamentteja. Olen tesla bull, toki en tällä hinnalla xD tällä hinnalla odotan hyviä shorttipaikkoja ja katsastelen tätä myöhemmin. Lyhyesti: tykkään yhtiöstä, en sen arvostuksesta.

Tesla Inc. annual vehicle deliveries surged 87% in 2021, growing at their fastest pace in years, as the company leveraged its Silicon Valley roots to overcome com-puter-chip shortages that have plagued the global auto industry.

Elon Musk’s electric-vehicle maker said Sunday that it delivered more than 936,000 vehicles globally in 2021, up from nearly half a million the previous year. The company has been aiming to increase annual deliveries by an average of 50%.

Analysts surveyed by FactSet expected Tesla to put roughly 897,000 vehi-cles in customer hands last year.

Tesla also said it produced roughly 930,000 vehicles in 2021. More than half of those likely were made in Shanghai, Credit Suisse estimated recently, before Tesla released full-year production figures.

Tesla delivered roughly 308,600 vehicles in the final three months of 2021, up from 180,667 a year earlier and 241,391 in the third quarter of 2021.

Analysts expect those results to help Tesla achieve record full-year profit of around $5 billion on nearly $52 billion of revenue, according to FactSet.

”The exercise in gauging potential 2022 deliveries is one of gauging Tesla’s supply capability,” Credit Suisse analyst Dan Levy said in a recent note, forecasting that the company would put roughly 1.3 million vehicles in customer hands this year.

Tesla Model 3 tuotannon aloitus oli aikataulussaan. Jos jostain haluaa kritisoida sitä on se että Musk yritti vielä nopeuttaa sitä kesken prosessin ja se ei toiminut. Mutta se että väitetään että Tesla on järjestäen myöhässä ei pidä paikkaansa kuten voidaan todeta.

Eri asia on sitten se että onko tänne Suomeen tullut toimituksia sinulle sopivassa aikataulussa, siihen vaikuttaa niin ramp-upin onnistuminen (ei onnistunut hyvin) ja kysyntä/logistiikka.

Overall voidaan sanoa että Tesla on ollut aikataulussa niissä kohdin jotka ovat merkittäviä.

Tällä hetkellä Berlin on osittain Teslan ja osittain viranomaisten varovaisuuden takia hieman myöhässä. Tehdas tosin on teknisesti valmis tuotannonaloitukseen. Austinin tavoiteaikataulu taisi myös olla tuotannon aloitus vuoden loppuun mennessä, mutta tästä varmaankin kuullaan sitten callissa että toteutuiko se.

FSD suhteen kommenttini on se että kyseessä on teknologinen kehityshanke joiden varmaa aikataulua ei voi koskaan ennalta tietää. Muskin kommentit tulee nähdä sen kontekstin puitteissa. Tehtaan/tuotantolinjan avaaminen on täysin erilainen hanke aikataulutuksen suhteen. Ja jos eroa ei ymmärrä ei välttämättä kannata sijoittaa teknologiafirmoihin ylipäätään.

Sama kokemus. Auton luovutusta aikaistettiin ja laadultaan oli parempoi kuin odotin. Arvelin pohjolan oloihin kyseenalaisesti soveltuvaksi ja lastentaiteja omaavaksi. Perjantaikappaletta en jaossa kuitenkaan saanut ja tuurilla on mennyt OK. Mutta tänään jos ostaisin, olisi valinta joku muu.

Nyt puhuttiin siitä että onko Tesla ollut tuotannon aloituksissa jne. aikataulussa vai ei. Sinun ostamatta jättämisellä ei ole sen kanssa mitään tekemistä.

Asiakkaille merkityksellisiä asioita on todella monia joista toki yksi on se että kuinka nopeasti sen auton saa. Teslalla on todellakin kysyntäongelma. Liikaa kysyntää, se on yksi syy miksi he ovat nostaneetkin hintojaan. Voidaan sanoa että Tesla tarjoaa asiakkaille jotain sellaista jota ei muualta saa koska he ovat valmiita odottamaan toimitusta pitkään ja maksamaan nousevia hintoja.

Sinä, yksittäisenä asiakkaana, saat valita mitä ostat tai jätät ostamatta. Teslan tavoite ei ole saavuttaa 100% markkinaosuutta, joten sinulle jää vielä paljon vaihtoehtoja joista valita.

TSLA sijoituksena vaikuttaa merkittävissä määrin valmistus- ja toimitusmäärien kasvu. Linkatussa tweetissä näkyy hyvin mitä tämä kasvu merkitsee. Tuossa on pitkä ketju jatkona jota voi myös tutkailla jos kiinnostaa.

Vaikka olenkin tesla-neutraali niin mutuilen silti:

Bull-argumentti on että vain tuotantokapasiteetin määrä rajoittaa teslan kasvua, josta kertoo pitkät tilauskirjat, kaikki menee mitä saadaan tuotettua jne…

Tesloja on nyt maailmalla 2,3 miljoonaa kappaletta, miten luotettavaa on extrapoloida nykyistä kysyntä-tarjonta tilannetta aikaan, jolloin tavoitteena on valmistaa vaikka 7miljoonaa autoa vuodessa (5 vuoden päästä?), eli 3 kertaa enemmän kuin nyt on myyty +10vuoden aikana?

Kuinka paljon kasvua on vielä tuolloin hinnoiteltu osakkeeseen ja vaikka 5 vuoden päästä myytäisiin 7 miljoonaa autoa, riittääkö tesloille kysyntää myydä +7miljoonaa autoa tuosta “ikuisuuteen”?

Ja jos tesla nauttii jonkinlaista “urheilu-” / premiumauton mainetta nyt, katoaako se ja sen mukana kysyntää jos teslasta tulee kansanauto jossain vaiheessa?

Teslan sijoituskeissiä on vaikea perustella pelkästään myytyjen autojen määrällä. Esim nykyinen arvostus on suunnilleen reilu miljoona taalaa per toimitettu auto vuonna 2021.

Tästä päästään siihen, että arvostusta pitäisi lähestyä pikemminkin osien summalla: autot, service, softa (esim fsd), vakuutus, akut/energia… Onko kukaan törmännyt ansiokkaaseen osien summa laskelmaan / analyysiin (tai ehkä tehnyt sellaisen itse)?

Jep. On huono idea arvioida kasvuyhtiön arvostusta peräpeiliin katsoen, aka “miljoona taalaa per toimitettu auto vuonna 2021”. Kyllä se Teslan arvostus perustuu tulevaisuuden kassavirtaan niinkuin muillakin kasvuyhtiöillä:D

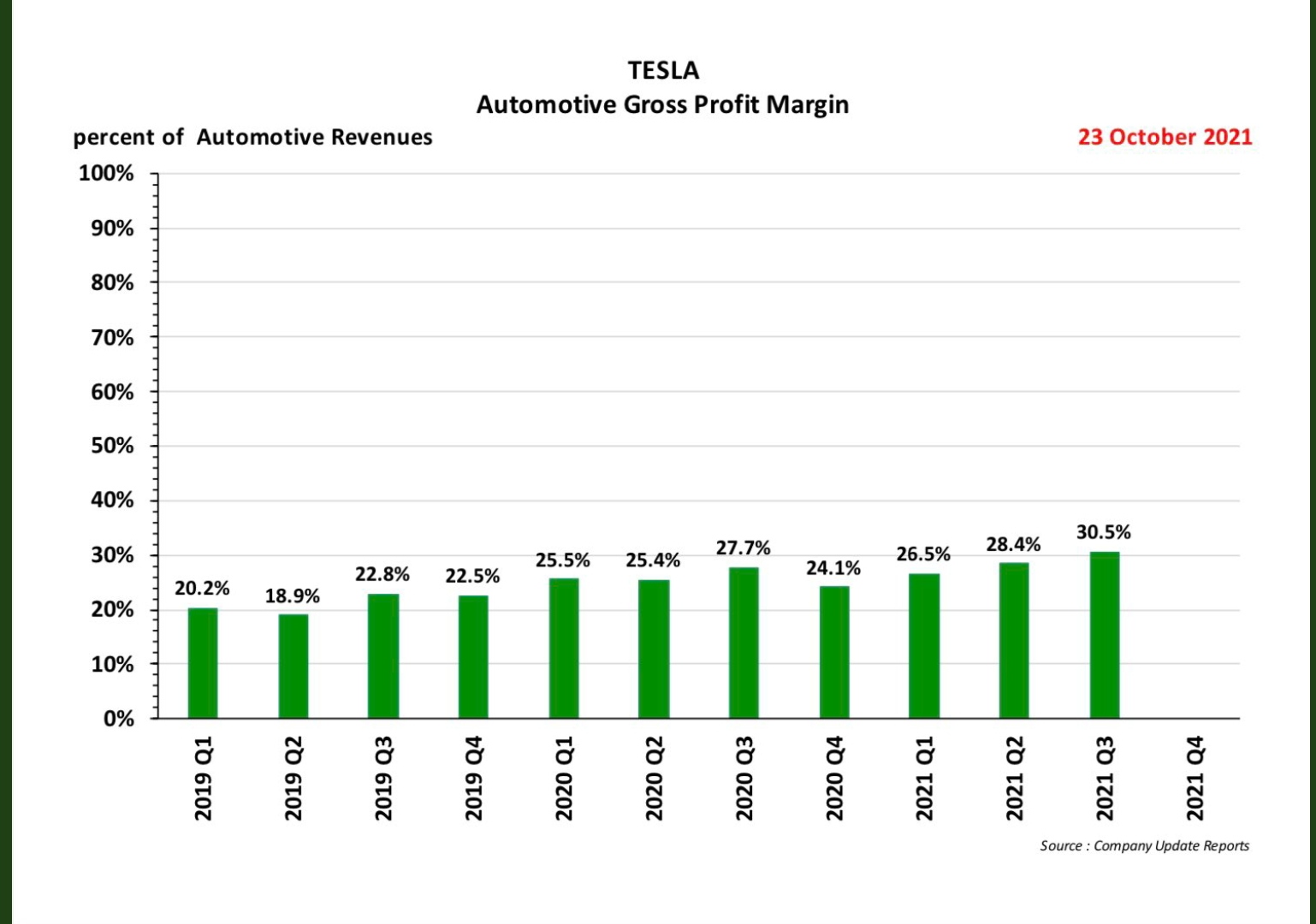

Se että kuinka paljon Tesla kasvaa on Teslan sijoituscasen ytimessä, marginaalien lisäksi. Jos uskoo että Tesla tekee mitä lupaa ja jatkaa samantasoista kasvuaan ja peilaa sitä yleiseen automarkkinan kehitykseen niin näissä arvostuksissa ei ole mitään ongelmaa. Jos uskoo että marginaalien nousu jatkuu tuotantomäärien noustessa ja toimintojen tehostuessa niin nykyisessä arvostuksessa ei ole edelleenkään mitään ongelmaa.

Mielestäni yleensä näissä “osien summa” laskelmissa ollaan jouduttu gimp modeen, eli laskemaan potentiaalia merkittävästi ettei lopputuloksena oli jotain ihan älytöntä:D Alex Potter taisi mainita tästä jossain haastattelussa. Toki jotain uberbulleja löytyy mitkä laskevat kevyitä 10-30+++ triljoonan markkina-arvoa vuodelle 2030, mutta ei se kauheasti taida helpottaa elämää:D Ei ne välttämättä silti väärin ole, ei Cathy Woodin älyttömäksi leimattu TP ollut kuin vähän alakanttiin:D

Siksi esimerkiksi Gary Blackin tapa pitäytyä käytännössä pelkästään autopuolen tuloksessa (FSD on auton hintaan sisäänlaskettu optio rajatulla takeratella) on varsin hyvä koska se pohjautuu johonkin mitä voidaan analysoida ja loput ovat ns. optionality. Ja se jää sitten ihmisten oman tutkimuksen ja arvioinnin varaan.

Automarkkina on valtava verrattuna vaikkapa älypuhelimiin ja sähköautojen osuus tällä hetkellä on hyvin pieni. Kasvuvaraa on. Lisäksi automarkkinat kasvavat GDP:n kasvua nopeampaa, joten 2030 markkinan koon odotetaan olevan paljon suurempi kuin nyt, ennuste on muistaakseni päälle 100m autoa/v.

“We estimate the global market for new vehicles, including cars, light trucks, commercial vehicles, and semis, is about $2.8T.”

“…we estimate the global smartphone market is about $450B.”