EPS olis ollu 2.84 jos elonin jotain 340milj palkkiota ei olis maksettu.

3 tykkäystä

Puhumattakaan siitä miten EPS ois ollut vielä korkeampi jos mitään palkkoja ja palkkioita ei olisi maksettu

32 tykkäystä

Eli tänä vuonna ei tule varmuudella seuraavia:

Cybertruck

Semi

Roadster 2

Hypetettyä 25k usd autoa ei ole edes aloitettu suunnittelemaan.

FSD ei tänäkään vuonna tapahdu Muskin käsien heiluttelusta huolimatta. “safer than human this year” lol

Luvut hyviä mutta onhan tämä Cybertruckin jatkuva myöhästyminen varsin noloa erityisesti niille fanboylle jotka sitä ovat hehkuttaneet jo 3v ajan.

Nykymallien kysyntä alkaa varmasti hiipumaan jossain kohtaa ja silloin pitää alkaa laskemaan hintoja.

EDIT: unohtui tärkeä: ei volume 4680 akkutuotantoa tänä vuonna

19 tykkäystä

Suuri pyllähdys:D Niiiinkai sitten, jos ei halua lukea mitä niihin lukuihin sisältyy:D Twitter analyytikoista Troy osui kohdilleen ja Troylla taisi olla aika bullish EPS ennuste. Ja mitä olisit sanonut jos Tesla olisi ottanut FSD deferred revenuen mukaan tulokseen tai vähentänyt vanhat tappiot verotuksesta? Olisiko niitä voinut ottaa pois? Ilman muuta.

Muskilla ei ole kiirettä optioidensa merkitsemiseen, joten todellakin one-time kulu:D

Callissa sanottiin että ne aiheuttavat painetta, mutta käsittääkseni odotus oli että GM nousee edelleen ensi vuonna. Ja kaikesta komponenttipulasta ja tehtaiden alikäytöstä huolimatta:

Ja tuo future product rivi oli jo Q3:n rapsassa. Sillähän ei ole nimeä vielä.

7 tykkäystä

Olisin sanonut, että onneksi olkoon FSD:n valmistumisesta ja toimittamisesta maksaneille asiakkaille

8 tykkäystä

Toki. Sehän on hyvä tilanne. Samalla myös FSD option maksut voidaan laittaa suoraan tuonne tulokseen. Mutta nyt puhuttiin siitä mitä tuolta rapsasta voidaan vähentää kertaluonteisina erinä.

Karhut jankkasivat vuosia että päästöcreditit pitää ottaa sieltä pois, vaikka ne olivat siellä joka kvartaalilla ja ovat edelleen. Mutta sitten kun sinne tulee esimerkiksi Muskin optioiden merkitsemisestä aiheutuneita veroseuraamuksia, niitä ei voi ottaa pois:D Musk olisi voinut merkata ne ensi vuonna tai toissa vuonna, ilman että sillä olisi merkitystä mihinkään. Ja seuraavan kerran vastaavan tilanteen voidaan olettaa tapahtuvat joskus vuosikymmenen lopulla:D

Eikä tässä edes oteta pois Muskin kahta trancea joka lisättiin sinne SBC:n puolelle:D

4 tykkäystä

Tartun tähän provoon. Teslan nykyisiä tai tuotekehitysputkessa olevia tuotteita:

- sähköautot

- auton softa (esim fsd)

- akut

- aurinkopaneelit (ja muut energiaratkaisut)

- teslabotit

- jne

Tuskin sulle mitään uutta, mutta luettuasi listan kutsut edelleen Teslaa “autoyhtiöksi”?

Jos kyllä, miksi?

4 tykkäystä

Koska 88 % liikevaihdosta tulee “Automotive” segmentistä ja muiden segmenttien kasvu on lähes flättiä?

15 tykkäystä

Voisitko katsoa laittamani kuvan/katsoa Teslan Q4 lukuja. Kuinka suuri osa liikevaihdosta Teslalle tulee muusta kuin automotivesta? Nuo listaamasi asiat ovat tällä hetkellä vain tyhjiä lupauksia. Tuo oikeastaan kuvaa hyvin vallitsevaa tilannetta, että oikeasti lasket Teslabotin perusteluksi, että Tesla ei ole autoyhtiö. Me nähtiin muutama kuukausi takaperin tämä Teslabotti. Kyseessä oli ihminen pukeutuneena robotiksi!

viimeinen bulletti “jne” kyllä kruunaa kaiken.

20 tykkäystä

Mahtava tulos ja näkymät. Tilauskirjat täynnä ja johdon strategia kaikkien muuttujien keskellä vaikuttaa täysin oikealta osakkeenomistajien kannalta.

13 tykkäystä

Hyvänä nyrkkisääntönä sijoittaijille sanoisin, että kannattaa mieluummin katsoa eteenpäin peräpeilin sijaan.

Samalla analogialla Nokia oli 1980-luvulla kumisaapas-, kaapeli- ja televisioyhtiö, vaikka siemenet oli jo kylvetty 90-luvun valloitukselle.

![]()

7 tykkäystä

Bernstein SVP Sr. Analyst Toni M. Sacconaghi Jr.: “If there is no $25,000 vehicle being worked on is it really realistic to think that you can sell more than 3 million vehicles with 2 very high vol. cars & Cybertruck in 2024…?”

Musk: “I mean it is apparent from the questions that the gravity of Full Self Driving is not fully appreciated. If an asset has 5x more utilization then - it’s like dividing the cost of that asset by 5…It’s probably better than 5x. Yeah. Um basically if the cost of our cars do not change at all - we’d still sell as many as we could possibly make.”

5 tykkäystä

Vielä parempana nyrkkisääntönä sijoittajille sanoisin ettei kannata luottaa johdon lupauksiin, varsinkaan sellaisten toimarien lupauksiin joka on pettänyt about jokaisen lupauksen tähän asti.

12 tykkäystä

Tiedän kyllä että kaikki lupaukset eivät ole ihan putkeen menneet. Tätä asiaa olen itsekin tässä ketjussa pohtinut (kts alla). Se ei poista sitä tosiasiaa, että Elon ja Tesla ovat äärimmäisen innovatiivisia ja kyvykkäitä luomaan jotain täysin uutta ja mullistavaa.

Luotanko siihen, että Teslan kyydissä selviää ilman pahoja pomppuja? En. Mutta olen kuitenkin kyydissä paljon luottavaisemmin mielin kuin olisin esim GM:n omistajana.

5 tykkäystä

Oli kyllä hyvä tulos Teslalta. Todella tehokkaasti he autoja onnistuvat valmistamaan. Mielestäni Tesla toimii viisaasti, kun keskittyy 2022 valmistamaan ainoastaan Model Y ja Model 3 autoja. Model 2:ssa ei ole mitään järkeä jos tehtaat voivat täydellä kapasiteetilla tehdä kalliimpia autoja.

Vuosi 2022 tulee olemaan vielä parempi. Perinteisillä autovalmistajilla ei vieläkään ole sähköautotuotanto kunnolla käynnissä. Toimitusajat ovat järkyttävän pitkiä. Tesla saa vielä vuoden 2022 kuoria kermat päältä.

Mutta entä siitä eteenpäin? 30% katteisiin alkaa kohdistua painetta. Legacy-autonvalmistajien investoinnit valmistuvat ja iskevät uusilla automalleilla. Kiinassa Nio, XPeng, Li, Zeekr ja BYD samoin saavat tuotantosa käyntiin uusilla ja spekseiltään Teslat voittavilla malleilla.

USA:ssa Teslalla on tarjota Cybertuck, mutta Eurooppaan se tuskin tulee, joten Euroopassa mennään 2023 edelleen käytännössä kahdella mallilla, koska Model X on käytännössä kuopattu ja Model S ei vaan myy.

Muskin vastaus tähän oli FSD ja Robotaksit (puhe 5x suuremmasta käytettävyydestä ei voinut tarkoittaa mitään muuta).

3 tykkäystä

Niin ja tätäkään ei voida oikeasti verrata muihin autonvalmistajiin, kuten aiemmin kirjoitin:

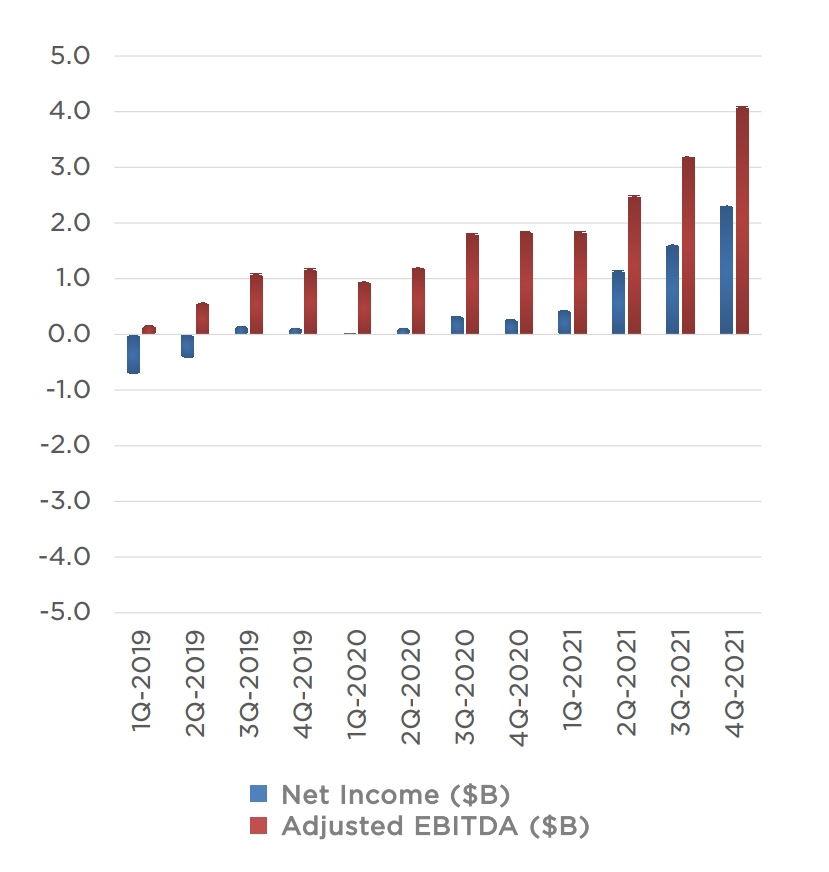

Eli voidaan todeta, että muihin autonvalmistajiin nähden vertailukelpoinen gross margin vuodelta 2021 on varmaan jotain 18-22%(Q4: 21-24%) riippuen kuinka paljon SG&A:sta ymppää cost of salesiin. Ja kyllä vähensin Elonin 340 miljoonaa Q4:sen SG&A:sta.

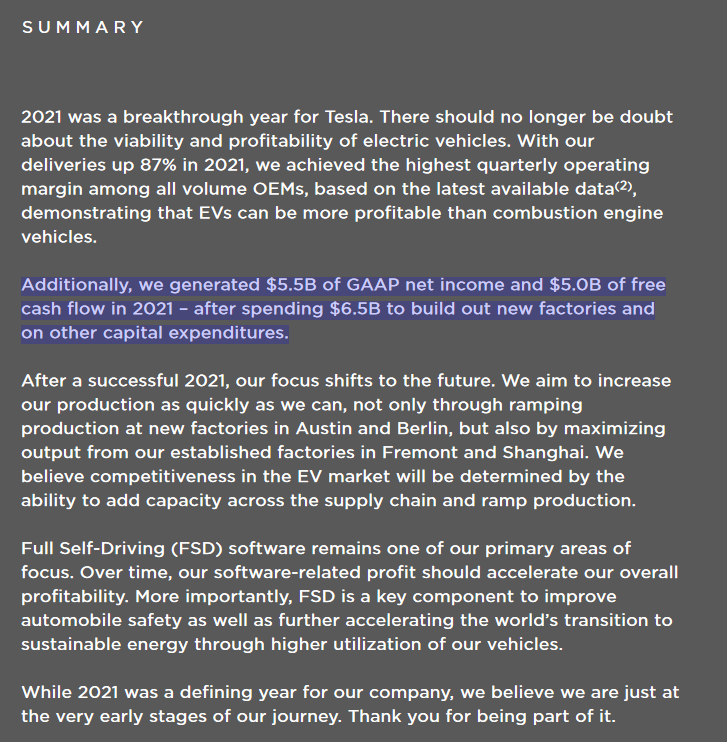

Hienosti osaa kyllä Elonin joukot sijoittajaviestinnän. Esitykset vilisee non-GAAP lukuja ja esitellään ylpeänä hulppeaa kassavirtaa. Ymmärrän täysin koska kuulostaahan lähes 3 miljardin vapaa kassavirta himpan verran paremmalta kuin osakkeen omistajaa kiinnostava vapaa kassavirta(FCFE) mikä oli Q4:llä 420 miljoonaa ja koko vuonna 169 miljoonaa. Tokihan nuo kassavirrat vielä pieniä saavat ollakin, koska kasvun ylläpitämiseksi investoinnit ovat isoja. Sitten taas autonteollisuuden kassavirtaprofiilit ovat yleisestikin varsin kehnoja, koska jatkuvasti joudutaan investoimaan ja siitä syystä ei noista firmoista juuri mitään maksetakkaan(paitsi Tesla ja muut hypet).

15 tykkäystä

En ole ammattilainen vapaan kassavirran tulkinnassa, mutta Teslan esitys kertoo jotain ihan muuta vapaasta kassavirrasta, kun mitä sanot.

11 tykkäystä

En oikein hahmota tuota FCFE lukua, velka siihen liittyy jollain lailla. Voisitko selventää miten siihen vaikuttaa se että Tesla on lyhentänyt velkaansa vuoden aikana ja lisäksi lisännyt riveilleen bitcoinia?

En myöskään ymmärrä miksi COGS/SG&A pitäisi jotenkin mutulla sekoittaa toisiinsa verratessa toimintaa muihin autovalmistajiin? Tesla itse puhuu operating marginista kun he vertaavat tekemisiään muihin autofirmoihin.

Varmasti, toki se voi vain tarkoittaa sitä että se kate ei nouse ihan niin nopeasti mitä se on tähän mennessä noussut. Teslalla on kuitenkin hinnoitteluvoimaa ja kykyä tuottaa autoja haastavassa ympäristössä jolloin skaalaedut pääsevät vaikuttamaan.

X ja S jää kotimarkkinoille koska kysyntä on liian kovaa:D Lisää ongelmia liian suuresta kysynnästä, sijoittajia harmittaa?

5 tykkäystä

On hyvä sekottaa pakkaa niin, ettei lukuja voisi muka vertailla ![]()

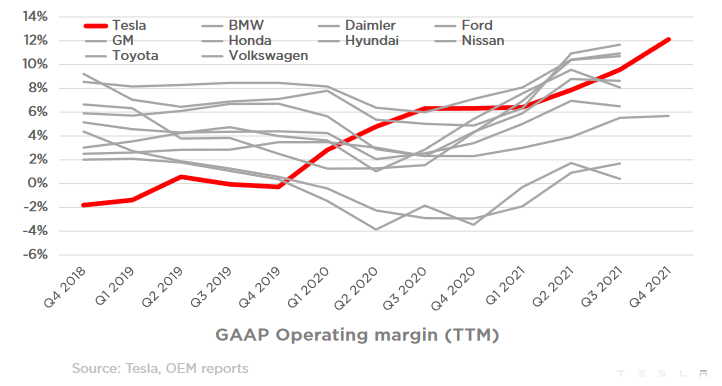

Operating margin sisältää kaikki tulot ja menot, joten sitä voi ainakin vertailla. Se vahvistaa saman tarinan, mistä korkea automotive gross margin kertoo. Tesla on kaikista kannattavin autonvalmistaja. Ja koska tuossa graafissa on 12 kk taaksepäin katsova data, Teslan nykyinen operating margin on jo paljon korkeammalla (Q4 14,7 %). Ja jatkaa nousuaan tänä vuonna.

15 tykkäystä

Aikamoisten lasien läpi saa katsoa tätä dataa, jos ei näe minkä valmistajan gross margin on korkein. Kuvassa on neljä viimeisintä raportoitua kvartaalia kaikilta valmistajilta.

Teslan Q4 profit margin 14,7 %. Ja tulee nousemaan selvästi tänä vuonna.

8 tykkäystä