Hyvänä nyrkkisääntönä sijoittaijille sanoisin, että kannattaa mieluummin katsoa eteenpäin peräpeilin sijaan.

Samalla analogialla Nokia oli 1980-luvulla kumisaapas-, kaapeli- ja televisioyhtiö, vaikka siemenet oli jo kylvetty 90-luvun valloitukselle.

![]()

Hyvänä nyrkkisääntönä sijoittaijille sanoisin, että kannattaa mieluummin katsoa eteenpäin peräpeilin sijaan.

Samalla analogialla Nokia oli 1980-luvulla kumisaapas-, kaapeli- ja televisioyhtiö, vaikka siemenet oli jo kylvetty 90-luvun valloitukselle.

![]()

Bernstein SVP Sr. Analyst Toni M. Sacconaghi Jr.: “If there is no $25,000 vehicle being worked on is it really realistic to think that you can sell more than 3 million vehicles with 2 very high vol. cars & Cybertruck in 2024…?”

Musk: “I mean it is apparent from the questions that the gravity of Full Self Driving is not fully appreciated. If an asset has 5x more utilization then - it’s like dividing the cost of that asset by 5…It’s probably better than 5x. Yeah. Um basically if the cost of our cars do not change at all - we’d still sell as many as we could possibly make.”

Vielä parempana nyrkkisääntönä sijoittajille sanoisin ettei kannata luottaa johdon lupauksiin, varsinkaan sellaisten toimarien lupauksiin joka on pettänyt about jokaisen lupauksen tähän asti.

Tiedän kyllä että kaikki lupaukset eivät ole ihan putkeen menneet. Tätä asiaa olen itsekin tässä ketjussa pohtinut (kts alla). Se ei poista sitä tosiasiaa, että Elon ja Tesla ovat äärimmäisen innovatiivisia ja kyvykkäitä luomaan jotain täysin uutta ja mullistavaa.

Luotanko siihen, että Teslan kyydissä selviää ilman pahoja pomppuja? En. Mutta olen kuitenkin kyydissä paljon luottavaisemmin mielin kuin olisin esim GM:n omistajana.

Oli kyllä hyvä tulos Teslalta. Todella tehokkaasti he autoja onnistuvat valmistamaan. Mielestäni Tesla toimii viisaasti, kun keskittyy 2022 valmistamaan ainoastaan Model Y ja Model 3 autoja. Model 2:ssa ei ole mitään järkeä jos tehtaat voivat täydellä kapasiteetilla tehdä kalliimpia autoja.

Vuosi 2022 tulee olemaan vielä parempi. Perinteisillä autovalmistajilla ei vieläkään ole sähköautotuotanto kunnolla käynnissä. Toimitusajat ovat järkyttävän pitkiä. Tesla saa vielä vuoden 2022 kuoria kermat päältä.

Mutta entä siitä eteenpäin? 30% katteisiin alkaa kohdistua painetta. Legacy-autonvalmistajien investoinnit valmistuvat ja iskevät uusilla automalleilla. Kiinassa Nio, XPeng, Li, Zeekr ja BYD samoin saavat tuotantosa käyntiin uusilla ja spekseiltään Teslat voittavilla malleilla.

USA:ssa Teslalla on tarjota Cybertuck, mutta Eurooppaan se tuskin tulee, joten Euroopassa mennään 2023 edelleen käytännössä kahdella mallilla, koska Model X on käytännössä kuopattu ja Model S ei vaan myy.

Muskin vastaus tähän oli FSD ja Robotaksit (puhe 5x suuremmasta käytettävyydestä ei voinut tarkoittaa mitään muuta).

Niin ja tätäkään ei voida oikeasti verrata muihin autonvalmistajiin, kuten aiemmin kirjoitin:

Eli voidaan todeta, että muihin autonvalmistajiin nähden vertailukelpoinen gross margin vuodelta 2021 on varmaan jotain 18-22%(Q4: 21-24%) riippuen kuinka paljon SG&A:sta ymppää cost of salesiin. Ja kyllä vähensin Elonin 340 miljoonaa Q4:sen SG&A:sta.

Hienosti osaa kyllä Elonin joukot sijoittajaviestinnän. Esitykset vilisee non-GAAP lukuja ja esitellään ylpeänä hulppeaa kassavirtaa. Ymmärrän täysin koska kuulostaahan lähes 3 miljardin vapaa kassavirta himpan verran paremmalta kuin osakkeen omistajaa kiinnostava vapaa kassavirta(FCFE) mikä oli Q4:llä 420 miljoonaa ja koko vuonna 169 miljoonaa. Tokihan nuo kassavirrat vielä pieniä saavat ollakin, koska kasvun ylläpitämiseksi investoinnit ovat isoja. Sitten taas autonteollisuuden kassavirtaprofiilit ovat yleisestikin varsin kehnoja, koska jatkuvasti joudutaan investoimaan ja siitä syystä ei noista firmoista juuri mitään maksetakkaan(paitsi Tesla ja muut hypet).

En ole ammattilainen vapaan kassavirran tulkinnassa, mutta Teslan esitys kertoo jotain ihan muuta vapaasta kassavirrasta, kun mitä sanot.

En oikein hahmota tuota FCFE lukua, velka siihen liittyy jollain lailla. Voisitko selventää miten siihen vaikuttaa se että Tesla on lyhentänyt velkaansa vuoden aikana ja lisäksi lisännyt riveilleen bitcoinia?

En myöskään ymmärrä miksi COGS/SG&A pitäisi jotenkin mutulla sekoittaa toisiinsa verratessa toimintaa muihin autovalmistajiin? Tesla itse puhuu operating marginista kun he vertaavat tekemisiään muihin autofirmoihin.

Varmasti, toki se voi vain tarkoittaa sitä että se kate ei nouse ihan niin nopeasti mitä se on tähän mennessä noussut. Teslalla on kuitenkin hinnoitteluvoimaa ja kykyä tuottaa autoja haastavassa ympäristössä jolloin skaalaedut pääsevät vaikuttamaan.

X ja S jää kotimarkkinoille koska kysyntä on liian kovaa:D Lisää ongelmia liian suuresta kysynnästä, sijoittajia harmittaa?

On hyvä sekottaa pakkaa niin, ettei lukuja voisi muka vertailla ![]()

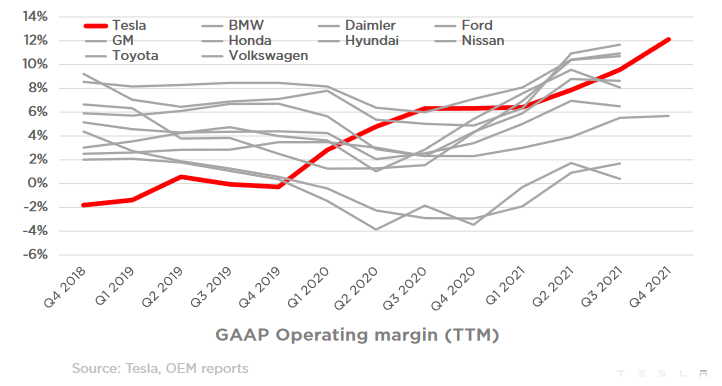

Operating margin sisältää kaikki tulot ja menot, joten sitä voi ainakin vertailla. Se vahvistaa saman tarinan, mistä korkea automotive gross margin kertoo. Tesla on kaikista kannattavin autonvalmistaja. Ja koska tuossa graafissa on 12 kk taaksepäin katsova data, Teslan nykyinen operating margin on jo paljon korkeammalla (Q4 14,7 %). Ja jatkaa nousuaan tänä vuonna.

Aikamoisten lasien läpi saa katsoa tätä dataa, jos ei näe minkä valmistajan gross margin on korkein. Kuvassa on neljä viimeisintä raportoitua kvartaalia kaikilta valmistajilta.

Teslan Q4 profit margin 14,7 %. Ja tulee nousemaan selvästi tänä vuonna.

Pienempi kuin 12.1%, mikä on Teslan operating margin. Voit käydä laskemassa heidän osareistaan, jos kiinnostaa.

Olet oikeassa, Suomessa et voi edes tilata Model X:ää ja Model S:lle saa vain ennakkotilauksen. Model 3 arvioitu toimitusaika toukokuu, mutta Model Y helmikuu.

→ Tesla haluaa myydä Model Y:tä Eurooppaan (ainakin Suomeen). Syynä todennäköisesti se, että Y on 15k kalliimpi ja sitä kautta katteet paremmat.

Toisaalta eipä Model S/X tuotantokaan ole kummoista ollut. Q4 13 tuhatta kappaletta, kun jo vuonna 2020 niitä meni 15k per kvartaali. Joko Tesla haluaa Fremontinkin puskevan vain Y:tä tai sitten ei vaan mene kaupaksi.

Yhteenvetona näyttää siltä, että kallis Model Y myy edelleen hyvin Euroopassa, ja sen tuotantoon satsataan muiden mallien kustannuksella. Jos koko kapasiteetti saadaan myytyä, 2022 tulos on todella hyvä.

Haluan palata tähän vielä koska käsillä voi olla epäsymmetrinen tilanne. Musk oli mukana callissa ja oli normaaliin tapaan bulleille innostava ja mahdollisesti instituutiolle hämmentävä/huolestuttava. Q3 call meni erittäin sulavasti kun Musk ei ollut paikalla ja ero vastaanotossa median/instikoiden suhteen oli selvä. Nyt taisi käydä samoin kuin Battery Dayn jne kanssa, lähitulevaisuuden asiat sivuutettiin ja pitkan aikavälin suunnitelmat sivuutetaan.

Musk avasi callissa Teslan tulevaisuutta kauas eteenpäin. Itselle tuli tästä sellainen kuva että autopuoli on haasteista huolimatta done deal ja seuraava “vaikeusaste” on saada FSD toimintaan. Ja itseasiassa FSD:kin on jo loppusuoralla ja katse pitää siirtää sitäkin pidemmälle. Eli Optimukseen.

Markkinat kuitenkin murehtivat seuraavaa kvartaalia ja tämän vuoden tulosta:D Musk puhui mielestäni, kuten monesti ennenkin, instikoiden ja WS:tin ohi suoraan retailille. Eli epäsymmetriaa markkinoilla tiedossa kun bullit kuuntelevat ja luottavat johdon näkemykseen ja muut ei niinkään?

Joitain TP päivityksiä on tullut käsittääkseni, joten saattaa olla että WS osaa kuitenkin keskittyä eikä anna Muskin “no new products this year” tai “Optimus is our most important product” kommentin huolestuttaa liikaa:D

(ps. aloitin kirjoittamaan tekstiä kun premarket oli noin -2.5% ja nyt se on noin -0.5%. Ehkä macro vaikuttaa)

Jälkikäteen voidaan ramp-upin perusteella arvuutella että S/X on kärsinyt eniten sirupulasta. Joko itse komponenttien puutteen takia tai sitten samasta syystä miksi CT on siirretty eteenpäin. Eli resurssit on keskitetty sirupulassa luovimiseen.

Callissa mainittiin että esimerkiksi tuolien valmistus on kärsinyt sirupulan takia. X mallissa on automaatisesti avautuvia ovia jne kilkkeitä joita ei muissa ole, joten voidaan olettaa että sirupula vaikuttaa siihen enemmän.

Lisäksi en usko että tuotantomäärät johtuvat kysynnän puutteesta koska käsittääkseni esimerkiksi käytettyjen X mallien hinnat ovat taivaissa jenkeissä.

Käsittääkseni Y on edullisempi valmistaa kuin 3:D Näin siis Teslan kommentti kuului aiheesta aikanaan, en muista onko siitä tullut jotain vahvistusta lähiaikoina. Lisäksi markkina SUV malleille on isompi, ollut jo pitkään. On ihan ymmärrettävää miksi Berliinissä tehdään siis Y malleja.

Toisin sanoen, kun katsoo tuota tilastoa niin voidaan sanoa että kyseessä on aivan järkyttävän ylihintainen lappu. Varsinkin kun ottaa huomioon että se toimittaa tuosta porukasta ylivoimaisesti vähiten autoja.

Yksinkertaisuudessaan FCFE(free cash flow to equity) on sitä kassavirtaa mikä voitaisiin jakaa omistajille. Eli siis tilakauden aikana yritystoiminnan tuottamaa rahaa, joka voidaan kassaan vaikuttavien operatiivisten kulujen, korkojen, verojen ja investointien jälkeen jakaa omistajille tai tehdä mitä lystää.

Helpoin kaava laskea hyvä approximaatio tuosta lienee:

FCFE = nettotulos + poistot&arvonalentumiset - käyttöpääoman muutos - capex.

Teslalla oli 2021 1,3 miljoonaa capexin ulkopuolisia investointeja ja vähensin senkin tuosta. Nuo mitä todennäköisemmin ovat ostettuja Bitcoineja. Tesla itse näyttää esittävän vapaana kassavirtana seuraavan:

Teslan FCF = nettotulos + poistot&arvonalentumiset + osakepalkkiot + “other” + käyttöpääoman muutos - capex

Tässä mielenkiintoista on tuo osakepalkkioiden lisääminen nettotulokseen. Tätä tapahtuu paljon ja perustelu on ettei osakepalkkioilla ole kassavirtavaikutusta. Jos tämän kuitenkin lisää takaisin nettotulokseen ja tekee esimerkiksi DCF-mallin ei tule missään vaiheessa ottaneeksi huomioon tuon vaikutusta vaikka kyseessä on ihan todellinen kulu osakkeenomistajalle. Tästä syystä esimerkiksi DCF-guru Aswath Damodaran neuvoo jättämään tuon lisäämättä nettotulokseen vapaata kassavirtaa laskiessa.

Toinen iso ero näiden välillä on miten käsitellään käyttöpääoman muutoksia. Jostain syystä Tesla lisää käyttöpääoman lisäykseen käytetyn kassavirran takaisin nettotulokseen ja ilmoittaa tämän vapaana kassavirtana. Hyvin mielenkiintoinen tapa siinä mielessä, että se on ihan oikeaa rahaa mitä yritystoiminta on sitonut ja näin sitä ei voida omistajille jakaa. Tästä samaisesta syystä FCFE:tä laskiessa käyttöpääoman kasvu pienentää vapaata kassavirtaa ja käyttöpääoman vähentyminen kasvattaa sitä.

Muistaakseni tuota gross marginia on käyttänyt esimerkiksi @Jukka_Lepikko perustellessaan kuinka paljon muita paremmilla katteilla Tesla autonsa valmistaa. Tosiaan asiaa jo aiemmin kommentoin, että tuota on käytännössä mahdontonta vertailla Teslan ja muiden autonvalmistajien kesken, koska kirjaavat samoja kustannuksia eri riveille tuloslaskelmassa.

Totta! Kuvaajassahan on kahden(2) autonvalmistajan operating marginaalit 2021 Q4:ltä ja todentotta näistä kahdesta Tesla on kannattavampi. Mitä yrität tällä sanoa? Q3:lla tai puhumattakaan Q1-Q3 kuvaajassahan ihan selkeästi näkyy useampi Teslaa kannattavampi autonvalmistaja tällä mittarilla.

Toisaalta on valmistajia, jotka valmistivat useamman miljoonaa autoa viime vuonna (sirupulasta huolimatta). Jotenkin ihmeellistä, jos aloitteleva, mutta kaikista innovatiivisin firma, joutuu käyttämään tuollaista selitystä.

Kuvassa on edellisen neljän raportoidun kvartaalin keskimääräinen operating margin.

Huomaatko, mikä Teslan operating marginin trendi on?

Nyt Q4 tuo margin on Teslalla jo 14,7 % ja tulee kasvamaan koko ajan tuotantomäärin kasvaessa (koska kiinteät kulut kasvaa huomattavasti hitaammin). Minkään muun valmistajan Q4 operating margin ei tule olemaan yli 14,7 %. Siksi Tesla on kannattavin autonvalmistaja.

Koitin tutkia tuota FCFE:tä ja ymmärsin että velassa tapahtuvat muutokset laskettaisiin siihen mukaan. Ja ehkä myös bitcoin?

“just as in FCFF with one key difference. We must also add back the net increase in debt, as this is new capital that is available for the firm.”

Eli jos otetaan velkaa niin FCFE kasvaa ja ja jos velkaa maksetaan pois FCFE pienenee. Menikö oikein. Eli jos Tesla lyhentää velkaansa muutamalla miljardilla niin se vähentää suoraan FCFE lukua? Ja BTC samaten. Ymmärsinkö oikein?

Teslan operating margin oli 14.6% Q3:lla. Q4 2020 oli 5.4%, Q1 2021 oli 5.7%, Q2 11%.

Eli tuo TTM käppyrä nousee jatkossakin jyrkästi:D Pitää vain vähän kasvattaa kaavion kokoa ettei käppyrä mene yli, huhhuh:D

Muita uutisia: