Yksi syy Teslan hyviin katteisiin on se, että linjat tekevät identtistä tavaraa. Tämä toimii hyvin, kun hintakilpailua ei ole, mutta saattaa kääntyä ongelmaksi myöhemmin.

Onko Teslan tehtaat suunniteltu niin, että jatkossa asiakas voisi valita vain häntä kiinnostavat ominaisuudet? Jos ei, muut autovalmistajat voivat myydä autojensa karvalakkimalleja edullisemmin. FSD-tietokoneen asentaminen kaikkiin autoihin riippumatta siitä, ostaako asiakas tuotetta, on vain yksi esimerkki.

Tuossa on kolme muutaki yritystä, joiden operating margin on menossa ihan samaan suuntaan kuin Teslalla, mutta niistä ei ilmeisesti kannata puhua? Miksi ottaa teslan Q4 operating tähän vertaukseen, kun muilta ei sitä oteta? Tunnut kuitenkin tietävän muiden valmistajien Q4 operating marginit? Totuus on se, että tämän graafin mukaan Tesla oli jäljessä kolmea muuta operating margin prosentissa ennen kuin Q4 on otettu huomioon.

Eikös tämä vääntö tuosta kannattavuuskuvaajasta ole vähän turha. Kyllähän tuosta selvästi näkee miten Teslalla on hyvä nouseva trendi ja muilla lähinnä palattu 2020 kuopan jälkeen koronaa edeltävälle tai hieman korkeammalle tasolle ja ei niissä ole oikein mitään trendin nähtävissä.

Se että onko Tesla nyt jo kannattavin vai onko joku muu nyt vielä jonkun kymmenyksen kannattavampi on kai aika sivuasia kun ei Teslan arvostus tämän hetken kannattavuuteen perustu

Luulenpa sinun osuneeseen tuossa tulkinnassa kommunikaatiosta aika oikeaan. Tästä seuraava kysymys on, miksi keskittävät kommunikaation retail puolelle?

Yksi vaihtoehto on halu palkita uskollisia faneja ja siten rakentaa tuota brändiin sitoutuneiden määrää.

Toinen tulkinta voisi olla että ei uskota pystyvän vakuuttamaan instikoita nykyiselle arvostukselle ja kasvun ikuiselle jatkumiselle. Tätä vaihtoehtoa ajatellen tuo FSD osuus keskustelussa saattoi olla erikoinen tapa viedä huomio pois autojen hinnoista.

Kolmas tulkinta - vaihtoehto johon ehkä itse uskon eniten - voisi perustua johtajien vilpittömään intoiluun kaikesta uudesta ja mahtavasta teknologiasta (siis mihin itse uskovat ja mitä olisi hauska kehittää - ehkä jopa pieni väsymys tuotannon hieromisen hankaluuksista paistoi läpi?).

Tämä on ehkä se seikka mikä tässä kaikessa eniten häiritsee, tarttuvat melko erikoisiin argumentteihin vaikka kehitys autonvalmistuksessa on melko vaikuttavan oloista. Miksi pitää tehdä temppuja (no herättää keskustelua ja huomioita)?

Osittain samaa mieltä, mutta pakko olla hieman eri mieltä. Kyllähän kuitenkin @Jukka_Lepikko tuossa ylhäällä virheellisesti hehkuttaa, että “Tesla on kaikista kannattavin autonvalmistaja” , koska tuolla graafilla tuota johtopäätöstä ei vain voi tehdä. Ja kun tietää Jukan härkämäisen kannan niin ihan hyvä vaan että oikaistaan tällaiset virheelliset tulkinnat. Q3/2021 siis Tesla oli 4. kannattavin autovalmistaja operating margin luvuilla, Q4/2021 ei voida sanoa kun ei muiden lukuja ole graafissa. Jokatapauksessa se on erinomainen ja kertoo kyllä että Tesla on hyvin kannattava autovalmistaja. Ja voi Tesla olla kannattavin jos ne luvut jostain saadaan lisättyä aikanaan, mutta tuon kuvan perusteella noin ei voi sanoa.

Muutenkin on hyvä huomata, että noilla 3 autovalmistajalla, jotka ovat olleet 2021 Q1-Q3 Teslaa kannattavempia, on myös nouseva trendikäyrä vuoden ajalta. Kuvaaja on muutenkin onnettoman lyhyeltä ajalta ja 2018-2019 Teslan operatin margin oli (luonnollisest) negatiivinen, joten hieman vääristyneen kuvan tuo mielestäni antaa suhteessa muihin autovalmistajiin.

Yhtä kaikki, tämä kannattavuuskeskustelu on siitä minusta tärkeä osa keskustelua, koska Teslan valuaatio on suhteellisen stratosfäärinen edelleen suhteessa muihin autonvalmistajiin ja kannattavuus on aika olennainen osa miettiessä tulevaisuuden kassavirtoja. Mielestäni nykyisen kurssin oikeuttaminen / paikallaan oleminenkin, PITÄÄ sisällään itsestäänselvyyden, että Tesla nousee ylivoimaisesti kannattavimmaksi autovalmistajaksi.

@Sambadi :lta kyllä jälleen kerta kaikkisen loistavaa opponointia niin tässä kannattavuusasiassa, kuin noissa havainnoissa vapaiden kassavirtojen tulkinnassa ja erilaisissa laskentatavoista!

Uskoisin että sitä ei varsinaisesti tarkoituksella kohdisteta vaan viesti vain sopii paremmin retailin ymmärrykseen. Luulen lisäksi että Tesla on nähnyt WS:tin irrelevanttina tai jopa haitallisena toiminnalleen, joten he lähinnä sietävät kyselyitä koska on pakko. Teslan missio on laaja ja kunnianhimoinen: “To accelerate the world’s transition to sustainable energy”. Tesla on myös alusta saakka tehnyt pitkän aikavälin kunnianhimoisia suunnitelmia ja kertonut niistä avoimesti. Master Planit jne. Ei kuulosta voittojen maksimoimiselta:D Tällainen “improve the world” viesti sopii siis paremmin retailille.

Battery Dayhin jne. kommunikointiin liittyen uskoisin että Tesla kommunikoi muille yrityksille(autot, akut, autonomia) suunnitelmiaan että heillä on aikaa reagoida. Tesla on esimerkiksi yrittänyt varsin vahvasti saada legacyä mukaan tekemään sähköautoja. Muskin perusteella Teslan menestystä arvioidaan sen perusteella paljonko se on nopeuttanut siirtymää uusiutuviin. Tämä viestintä menee myöskin ohi WS:lta.

Ja ehkä merkittävämpänä on rekrytointi ja huippuosaajien houkuttelu taloon. Miksi Optimus on “tärkein tuote”? Koska se tarvitsee tällä hetkellä eniten osaajia FSD:n lisäksi. Osaajien houkuttelu tarvitsee jotain isompaa (FSD ja BOT) ja tämäkään ei oikein sovi WS:lle. Uskon että tällä myös kommunikoidaan nykyisille työntekijöille.

Tähän calliin palaten. WS haluaa mallintaa maltillista kasvua ja lisätä riville uusia tuotteita joissa on taas maltillinen kasvu. Mallinnus on turvallista ja helppoa koska muut autovalmistajat ovat malliesimerkkejä.

Eli kolme osaa:

1)Isot suunnitelmat ovat ymmärrettävämpiä retailille joten muu viestintäkin on ymmärrettävämpää.

2)Isot suunnitelmat houkuttelevat osaajia.

3)Isot suunnitelmat viestivät kilpailijoille että he ehtivät reagoimaan.

Näen Teslan kommunikoinnin siis näin:)

Enkä usko että Teslaa tai Muskia kiinnostaa osakkeen kurssi tai WS:n huolet:D

Hyvä huomio. No katsotaan miltä tilanne näyttää kun muutkin käppyrän yritykset ovat tuloksensa julkaisseet.

Enpä muistanutkaan tuota Bitcoin seikkailua. Se selittää tuon digital assets investoinnin minkä vähensinkin vapaasta kassavirrasta. Sitten joskus nuo aiheuttaa positiivisen vaikutuksen vuorostaan kassavirtaan myynnin hetkellä.

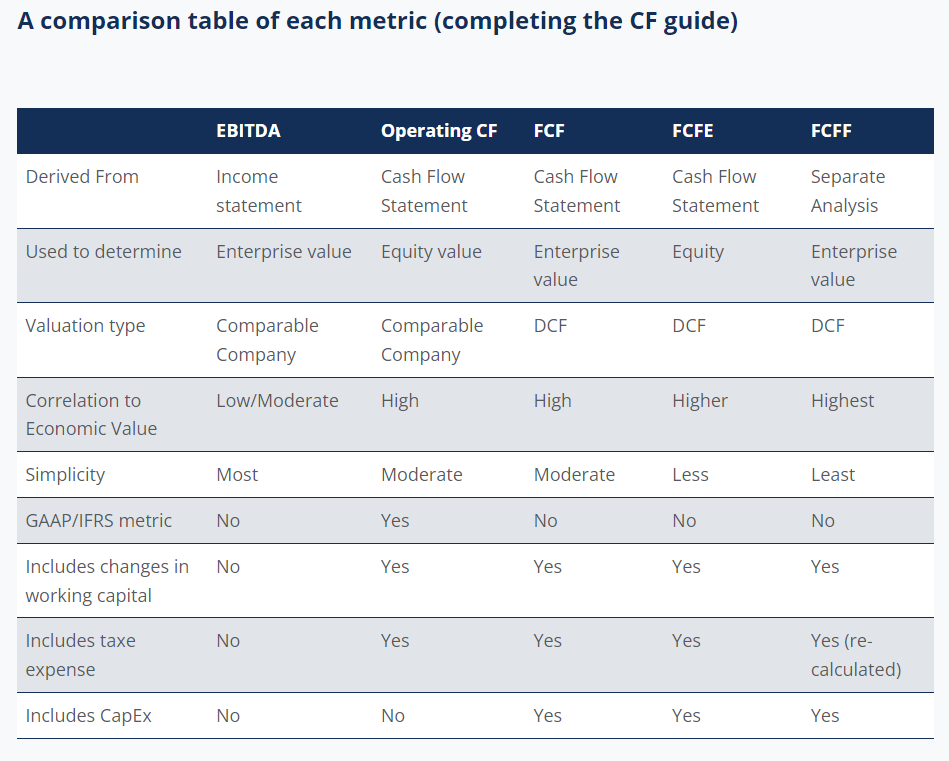

Itse kysymykseen vastaus riippuu ihan minkä takia kassavirtaa lasket. Jos lasket kassavirran vaikutusta itse kassaan niin sitten täytyy lainat huomioida, koska nostetut lainat lisää ja maksetut vähentää sitä. Jos haluat esittää mitä Tesla haluaakaan esittää niin jätät velat huomiomatta ja huomiot vain niiden korkokulut. Itse käytän DCF-mallia missä FCFE lasketaan huomioimatta millä pääomarakenteella liiketoiminta on kassavirran saanut generoitua ja velat huomioidaan sen takia myöhemmin. Sitten taas esim Inderes laskee FCFF(free cash flow to firm) menetelmällä missä lainat huomioidaan jo kassavirtaa laskiessa.

Tässä corporatefinanceinstituten taulukko eri vapaan kassavirran menetelmistä:

Tietääkö joku milloin teslan 10-K lappuset tulee? Kiinteät kulut oli koholla (bonareiden jälkeenkin), jos täällä spekuloitiin ettei juurikaan kasvaisi Q3sta ja vissiin takuukorjauskulutkin koholla, mutta nämä avautuvat varmaan paremmin 10-Ksta.

Näin tietenkin, korjasin viestiin. Liian tuntemattomia nämä jenkki nimitykset.

Semantiikkaa, mutta seuraavaksi tulee 10-k. Viime vuonna Tesla julkaisi tuloksensa 27.1 ja 10-k tuli uunista ulos 8.2. Tuosta voi varmaan päätellä aikataulua tällekin vuodelle.

Käyrän kulmakerroin ei suinkaan kasva eksponentiaalisesti vaan pienenee eksponentiaalisesti. Maailma on täynnä av-starttuppeja, joiden autot ajavat aika hyvin, mutta level 2+:sta on kumman vaikea päästä ylöspäin. Suomessakin on yksi AV-startup: Sensible4

Muita käytännön esimerkkeinä puheentunnistus ja kielenkäännökset. Noissakin olisi valtavat markkinat kunnon tuotteelle (esimerkiksi manuaalien kieliversiot), mutta niinpä vaan esimerkiksi Google on päässyt aika hyvälle tasolle, mutta ei riittävän hyvälle ja jokainen itseään kunnioittava yritys joutuu edelleen käyttämään ihmisiä kääntämään manuaalinsa.

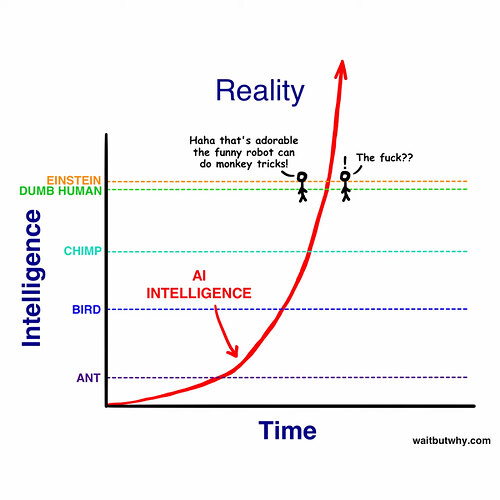

Tuo hassuttelupiirustus on hyvä esimerkki vääristä käsityksestä tekoälykehitystä kohtaan.

ImageNetin tulokset taas on hyvä esimerkki todellisuudesta, jossa kehitys edistyy aluksi nopeasti, mutta saavutettuaan tietyn tason edistystä tapahtuu enää pienin askelin ja jokainen askel ylöspäin on yhä suuremman työn takana:

Oma kysymyksensä on, että voiko mikään algoritminen systeemi, laskentatehosta ja ohjelmointitaidosta riippumatta, saavuttaa inhimillisen älykkyyden ominaisuuksia. Tietokoneiden seuraamat algoritmiset järjestelmät ovat epätäydellisiä (Gödelin epätäydellisyyslause) ja tietokoneelta yksinkertaisesti puuttuu jotain sellaista, mitä ihmisellä on (tietoisuus?). Tästä on olemassa kokonainen tieteellinen debatti - vahva vs. heikko tekoäly. Itse uskon humanistina jälkimmäiseen, eli inhimillinen älykkyys on laadultaan jotain muuta kuin algoritminen järjestelmä, näin ollen tekoäly voittaa ihmisen vain rajallisessa määrässä älyllisiä tehtäviä. Samasta syystä myös sijoittajana kuuntelen tekoälypöhinää melko huvittuneena.

Vahva tekoäly nyt onkin jotain sellaista, mikä todennäköisesti seuraakin tuota eksponentiaalista käyrää ja silloin varmaan meidän sijoitukset ovat täysin irrelevantteja muutenkin, mutta nyt kuitenkin on kyse heikosta tekoälystä rajatussa domainissa.

Puheet jostain level 5 tekoälystä nyt ovat roskaa, jos määritelmiä ei aleta muuttamaan, mitä Musk tosin yleensä tekee. Koko Teslan sijoituscase pyörii sen ympärille että millaisen mielikuvan Tesla onnistuu luomaan sen “Full Self-Driving” ominaisuudesta ja miten se tulee myymään. Jos myyn tomaatteja paprikoina, niin onko sillä väliä, että ovatko ne paprikota, jos ihmiset ostavat niitä ja pikkuprintti, joka kuvailee tuotteen punaisena vihanneksena on riittävä lakiteknisesti.

Tässä tulee vastaan muutkin asiat eli ensisijaisesti lainsäädäntö ja yleiset standardit, autonominen ajaminen tulee varmasti jossain vaiheessa (onko se 5v, 10v tai jotain muuta jää nähtäväksi) mutta kun se tulee niin olen suhteellisen varma että ainakin Euroopassa se tapahtuu aika tiukasti standardoitujen käytäntöjen sanelemana, ei niin että jokainen valmistaja käyttää omaa proprieatary -ratkaisuaan.

FSD:n adoption rate on tippunut jatkuvasti ja uskon että se jatkaa laskuaan ihmisten herätessä katsomaan Muskin käsienheiluttelun taakse faktoihin. Hinnankorotukset eivät tätä varsinaisesti auta.

Olen tässä asiassa hyvin samoilla lijoilla kuin Elon Musk, että tekeäly ohittaan ihmisen aivot joka tapauksessa. Se että koska, ei välttämättä ole tärkein kysymys, koska olemme jo myöhässä, jos joku vielä haluaa kilpailla tekeälyn kanssa. Ostan myös Elon Muskin Neuralink ratkasun eli kunka ihmisen aivot kytketään internettiin esim. Neuralink tietokoneen avulla, joka on kytketty alypuhelimeen, jossa esim nopea 5G yhteys internettiin.

Teslan robottitaxi softa FSD beta tasolla ei vielä riitä vakuuttamaan kaikkia, mutta kun tänä vuonna Tesla Bot (Optimus) nostelee ja siirtelee Teslan tehtaassa painavia paketteja. Tässä kohtaa kun ymmärtää, että Tesla Botissa on melkein sama softa kuin FSD:ssä konenäön osalta, vain päivitys erillaisten sensorien ja moottorien konfiguroiti tekoälyn päätöslogiikassa.

Haha, samoin itse kuulun. Kirjahyllystä löytyy mm. koulukunnan klassikot nobelisti Roger Penrosen Shadows of the Mind ja Emperors New Mind. Vaikka kvanttimekaniikan ja tietoisuuden yhteys on täysin hypoteettinen väite, voi Penrosen teosten valossa hahmottaa, että nykyinen tekoäly on lopulta vain kompleksinen mekanistinen laite, joka seuraa sille asetettuja algoritmejä.

Kuten nim. Sulavajuusto aiemmin kommentoi, ajamiseen riittää myös heikompi tekoäly. Autolla ajaminen ei ole varsinaisesti älyllisen toiminnan ylin voimannäyte, mutta erilaisten poikkeuksellisten tilanteiden hallinta ja trade-offien tekeminen (väistääkö poroa vastaantulijoiden kaistalle vai ajaako päälle) voi kuitenkin tuottaa tekoälylle vielä huomattavia haasteita.

Nyt on ihan pakko kysyä että oletko tosissasi vai onko tämä vahvaa parodiaa?

Tuo Teslan Optimus ei varmasti tee yhtään mitään muuta kuin korkeintaan demoilee Teslan tuotannossa, mitään konkreettista vaikutusta sillä ei tänä vuonna (jos koskaan) ole valmistusprosessissa.

EDIT: suosittelen vahvasti että käytät erittäin vahvoja filttereitä Muskin lausuntojen yhteydessä, ei kannata oikeasti uskoa lähtökohtaisesti mihinkään, varsinkaan kun puhutaan aikatauluista.

Teslan Optimus on Muskin yritys saada sijoittajille se “next big thing” joka saa osakkeen kertoimet pysymään pilvissä, nyt ei ole mitään muuta näyttää kuin tämä Optimus koska syystä tai toisesta kaikki uudet automallit ovat jäissä ainakin ensi vuoteen.

Siinä vaiheessa kun sijoittajille alkaa tulemaan mielikuva että Teslan tulevaisuuden tuotto rakentuu nykyisen tuotepaletin varaan niin kurssi ottaa syvän dyykin, tähän asti sitä on pidellyt ylhäällä (lapsenomainen) usko Muskin lupailuihin FSD:n, akkuteknologian, Neural linkin ja nyt viimeisimpänä tämän Botin tuottoihin tulevaisuudessa.