Jep. Samalla EPS:llä yhden osakkeen hinta pitäisi olla sama. Mutta nyt ne ovat 300 vs 900

2 tykkäystä

Microsoftin arvostukessa pitää ymmärtää, että vaikka Azure kasvaa nopeasti, mutta se kuitenkin 4x pienempi kuin Amazon AWS ja Azure on enemmänkin MS 365 Office yrityksille alusta, joka korvaa Windows Server ja Windows OS alustat, Koska AWS kasvaa nopeammin, niin nyt MS yrittää vastata kasvuun hankkimalla Activision Blizzardin päästäkseen mukaan Game streaming liiketoimintaan.

Slide 40: rise of hypescalers, sieltä löytyy niin Meta, Alphabet, MS ja Amazon piltvipalvelu investoinnit.

Nyt Azure on Meta luokkaa, mutta jää selkeästi niin Alphabetille kuin Amazonille. Siksi MS PE pienempi kuin Tesla.

3 tykkäystä

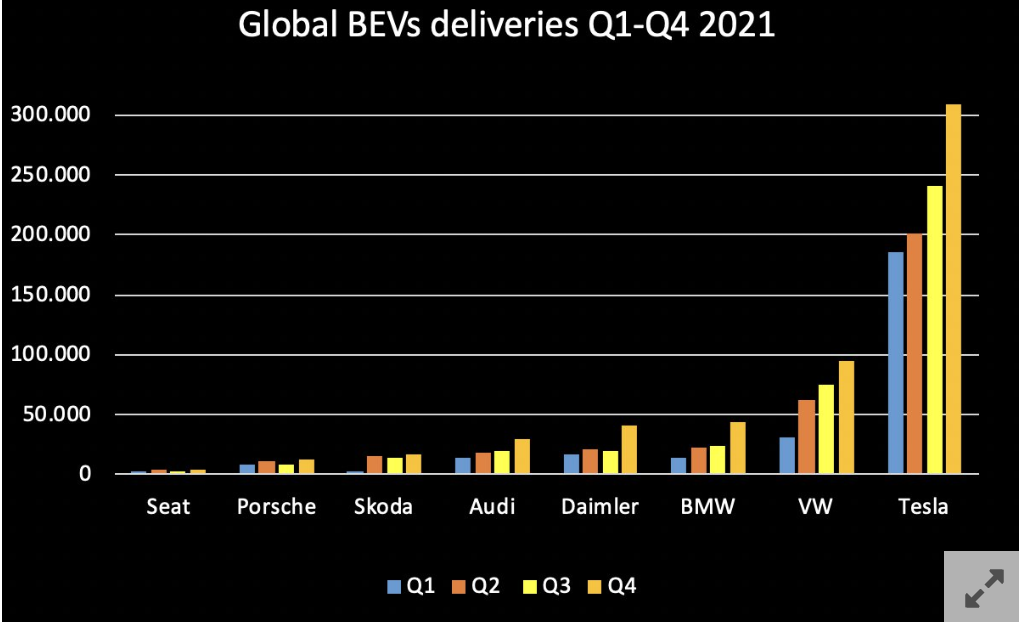

Samaa Hesaria näköjään luetaan. Jutun otsikko oli: “Volkswagenin piti haastaa Teslan ylivalta Euroopassa, perinteinen autojätti on jäänyt täysin Teslan jalkoihin” Mielestäni se vain on kummaa jalkohin jäämistä, jos on isolla marginaalilla Euroopan isoin sähköautojen myyjä. Myi siis noin tuplat Teslaan verrattuna. Se, että Teslan yksittäinen malli on myydyin malli, ei kerro mitään autotehtaiden kokonaismyyntimääristä ja siitä kuka jäi kenenkin jalkoihin.

12 tykkäystä

En edelleenkään Hesaria lukemalla pääse samoin johtopäätöksiin. Jos luemme samaa Hesaria, niin sinulla on jotain muita tietolähteitä Hesarin lisäksi, joita taas minulle ei ole. En siis vieläkään ymmärrä päätelmiäsi. Voiko kertoa sem epäilemäni lisätietolähteen mitä käytät päätelmissä.

Hesari pistää siihen otsikon mikä on JSN:n mukainen, kerää eniten klikkauksia ja pysyy brändin määrittämissä raameissa. En tiedä miten nyt niin liittyy keskusteluun. Kaikki Tesla/EV-uutiset ovat tunnetusti FUDia, jos eivät sovi omaan näkemykseen. Maalitolppia siirretään uudelleen ja uudelleen eri suuntiin.

Onhan tämä nyt ehkä muutenkin polarisoitunut keskustelu, kun SijoitusSepon naseva, mutta täysin väärässä oleva kommentti MiamiFanille kerää 10 tykkäystä ![]()

Onhan tuo Hesarin otsikko nyt naurettava ja sen pitäisi mennä näin: “Volkswagenin Id3:n piti haastaa Teslan ylivalta Euroopassa (Jonkun mukaan), perinteisen autojätin malli on jäänyt täysin Teslan Model Y:n jalkoihin”

3 tykkäystä

Täällä lukee näin: “Europe was the largest market for the Volkswagen Group’s BEVs with 310,400 sold in 2021…The Volkswagen Group is also the biggest automotive group by BEV volume in Europe “by a large margin” .”

Vähän suppeamman maaotannan dataa löytyy vaikka täällä: Electric Vehicle registrations in Europe: 14 countries, 90+% of BEV market

4 tykkäystä

Tiukat väännöt täällä jostain HS:n otsikoinnista ![]() Sehän on ihan meissä jokaisessa itsessämme miten tuotakin halutaan tulkita.

Sehän on ihan meissä jokaisessa itsessämme miten tuotakin halutaan tulkita.

Tätäkin kuvaa on kiva omistajana katsella ja kukin voi tätä myös tulkita miten itse haluaa.

7 tykkäystä

Ja tämän lähde oli? ![]()

No niin nyt alan ymmärtämään mistä ne VW Group luvut tulee ja hyvä että varmistui ettei lähde ollut Hesari vaan InsideEV, mutta en edelleen ymmärrä mistä ne Tesla luvut tulee. Etkö huomannut saman InsideEV tietolähteen Tesla lukuja Tesla Production, Deliveries Graphed Through Q4 2021: Huge Surge

En vieläkään löydä vahvistusta: että VW group myi Euroopassa tuplasti enemmän sähköautoja kuin Tesla vuonna 2021.

Katso se alempi linkki

Kiitos nyt aukesi. En kyllä ikinä olisi uskonut, että joudun kehumaan Hesarin toimitusta hyvin ja oikein kirjoitetusta artikkelista. Hesari vertaa Tesla Model 3 ja VW ID.3 lukuja ja käyttää tietolähteenä analyysiyhtiö Schmidt Automotiven tuoreita tilastoja.

Jos tämä on perusteena, että VW group möi tuplasti Europassa 2021 kuin Tesla, niin olen edelleen kehumassa Hesaria.

3 viestiä yhdistettiin ketjuun: FAANGit ja muut megacap teknot

Muistatteko Plaidin Nyrre-ennätykset?

Tässä kuva Nyrre-Plaidin jarruista:

Ja tässä Munron kuva tuotanto-Plaidin jarruista

Jos ennätys ajettiin todella noilla ekan kuvan jarruilla (kisatason osittain keraamiset levyt) niin ihan production auto ei ollut kyseessä.

Mielenkiintoista nähdä tuleeko tästä mitään uusinta runeja.

Btw, Blomman konsensus-estimate Q4:lle 2.36, Teslan IR:n “ohjeistus-konsensus” 1.99. Molemmat GAAP. Mielenkiintoista nähdä kuinka korkealle mennään, oma arvio 2.45.

12 tykkäystä

https://www.cnbc.com/2022/01/26/tesla-tsla-earnings-q4-2021.html

- Earnings (adjusted): $2.52 per share, vs. $2.36 per share expected by analysts, according to Refinitiv

- Revenue: $17.72 billion, vs. $16.57 billion expected by analysts, according to Refinitiv

21 tykkäystä

10 tykkäystä

SGA oli odotettua korkeampi(+35% QoQ), mukana oli ylimääräisenä CEO comp tax. Lisäksi Muskin SBC on melkein kokonaan nyt sisässä.

“- increase in SG&A driven mainly by $340M payroll tax on 2012 CEO award option exercise”

9 tykkäystä

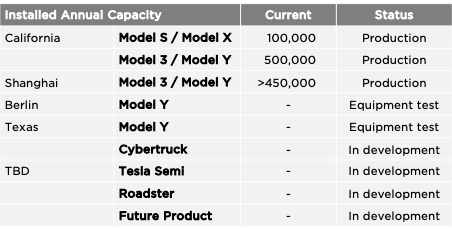

Muutenkin aika köyhä vuosi tulossa. Ei uusia malleja, joten kahdella automallilla jatketaan maailman valloitusta. Se ei ole riittävä vuonna 2022, jos meinaa jotenkin exponentaalisesti kasvaa. Muskin lupauksiin FSD:stä tänä vuonna ei varmasti jaksa kukaan AIKUINEN uskoa ja semit, roadsterit, trukit loistaa poissaolollaan.

6 tykkäystä

Kannattaa muistaa että tuotanto kasvoi 83% YoY komponenttipulasta huolimatta. Myöskin “comfortably over 50%” kasvua tiedossa tänä vuonna huolimatta komponenttipulasta. Rajoite EI ole tällä hetkellä akku/tehdaskapasiteetti. Mitä tuotannolle tapahtuu kun sirupula helpottaa?-D

Tuotanto keskittyy 3/Y malleihin. Fremont ja Shanghai tuotanto riittää 50% kasvuun tänä vuonna(1.4M). Berliini ja Austin on myös aloittanut esisarjan tuotannon (ei myyntiin).

Kannattavuus paranee vaikka uusien tehtaiden avaaminen aiheuttaa painetta.

Callissa painotettiin monta kertaa miten FSD vaikuttaa kannattavuuteen tulevaisuudessa. Nutty numbers:D

Miten markkinat reagoi, arvaus? Ei uusia malleja tänä vuonna->sellsellsell. Kasvua pelkästään nykyisillä tehtailla 50% ja kannattavuus paranee->won’t believe fully, buysellbuy. Komponenttipula rasittaa edelleen->sellsellsell. Uudet tehtaat painaa kannattavuutta-> sellsellsell. Fsd, nutty numbers->won’t believe, sellbuysell.

Mitä oikeasti sanottiin, my take:D We’ll grow like crazy and make even more money. Maybe even more money we can calculate:D

14 tykkäystä

Mielenkiintoista nähdä miten Teslan elinkaareltaan vanha mallisto (Model S julkaistu 2012, Model 3 julkaistu 2017) kestää kilpailua muiden valmistajien täysin uusilta malleilta, joita tulee markkinoille todella paljon 2022 lähtien.

Automallien elinkaari on yleisesti ottaen kokoajan lyhentynyt. Nyt mennään 5-6 vuoden elinkaarella ja välissä on 2-3 vuoden kohdalla tehtävä facelift. Teknologia kehittyy hitaammin, mutta ostava asiakaskunta vaatii freshiä designiä ja jotain mikä kertoo, että kyseessä on uusi auto.

7 tykkäystä

Olipahan itselleni ainakin suuri pyllähdys tämä hypetetty Q4 raportti Teslalta. Twitter-analyytikot odotti yli 2.75 dollarin non-GAAP EPSiä ja siitä jäätiin. Nyt jäätiin myös 0.01 dollaria Garyn ennusteista (ihan turha tulla selittelemään kertaluonteisilla erillä, katsokaa tässä kohtaa Muskin suuntaan). Kannattaa nyt muistaa, että SBC ovat ihan oikeasti kuluja.

Yllätyksenä tuli varmaan monelle, että uusien tehtaiden avautuessa GM% kärsii, koska toiminnat eivät ole optimaalisella tasolla? Wow.

Nyt kun mitään mullistavaa ei voitu julkistaa, alettiin toitottamaan samoja vanhoja valheita FSD:stä, boteista yms… Jaksaako kukaan näitä kukaan oikeasti edes uskoa? Kai sitä “Tesla ei ole autoyhtiö” narratiivia pitää jotenkin pumpata.

Vuonna 2021 nämä Teslan muut liiketoimintasegmentit tuottivat tappiota.

EDIT: Löytyi vielä tällainen helmi tuolta.

“future product” ![]()

8 tykkäystä