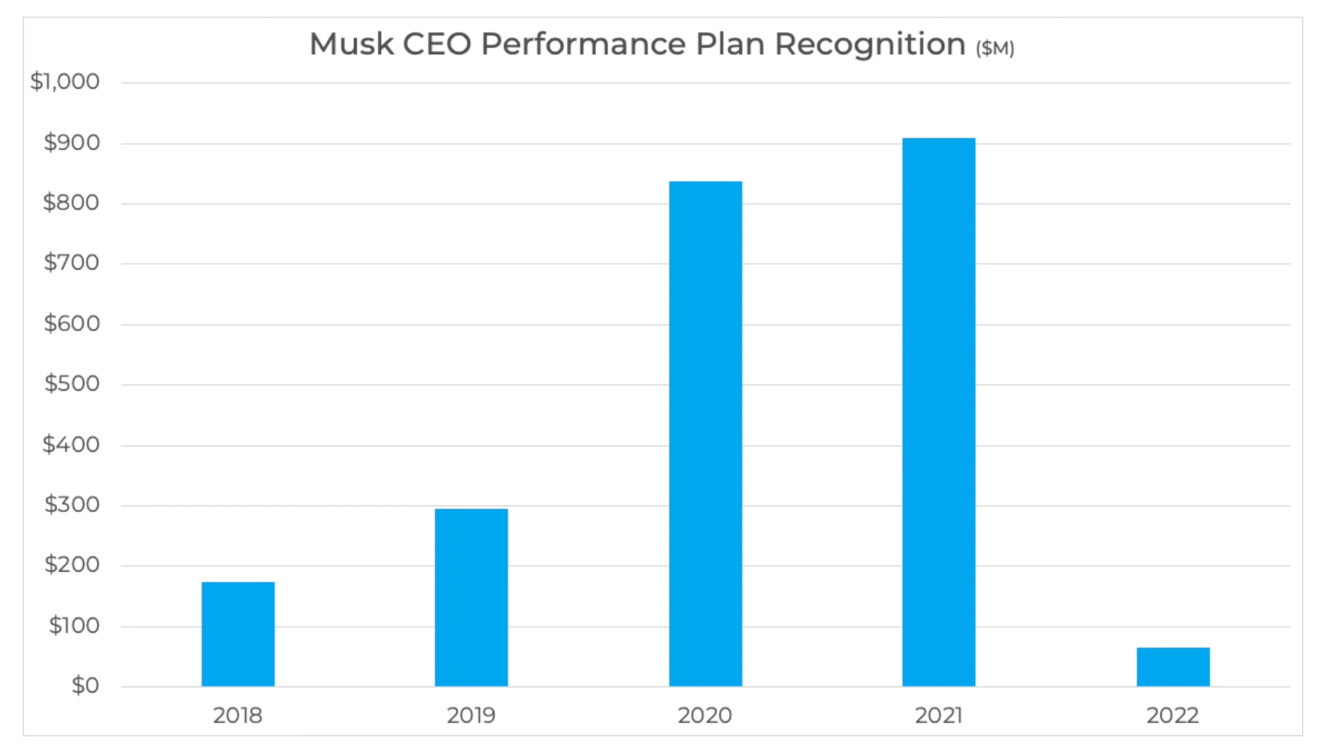

Siellä oli sekä 340M että 245M kulu neloskvartaalilla.

SBC on ollut iso kuluerä, mutta lähes kaikki tranchet siitä planista alkaa olemaan kirjattu kuluiksi. Tässä näkyy miten SBC kulut tipahtaa vuonna 2022.

Siellä oli sekä 340M että 245M kulu neloskvartaalilla.

SBC on ollut iso kuluerä, mutta lähes kaikki tranchet siitä planista alkaa olemaan kirjattu kuluiksi. Tässä näkyy miten SBC kulut tipahtaa vuonna 2022.

340M oli verojen maksua kun Musk lunasti 2012 optioitaan joulukuussa.

245M oli viimeisiä 2018 optio-ohjelman merkintöjä.

Eli kaksi täysin eri asiaa. Kuten tuosta lainaamassasi kuvassa on selvästi luettavissa.

Tuo Muskin SBC on ollut muuten aika iso potti. Seuraavaa odotellessa. Tosin tämän 2018 SBC planin yhtenä edellytyksenä taisi olla market capin 10x, joten sijoittajalla ei pitäisi näistä ihan hirveästi olla urputtamista.

Sambadi voisi muuten hyvää jutusteluaa hieman siivota tällaisilta ylimääräisiltä kommenteilta. Ja tehdä sitten oman mallinsa meille näytiksi kun kerran viitsii avautua toisten tekemistä kaavioista tuollaisilla kommenteilla ryyditettynä?

Tuosta sinun kirjoituksesta päällimmäisenä jää mieleen että oletatko että Tesla ei kasva enää jatkossa mutta kasvuinvestoinnit jatkuvat siitä huolimatta? Miksi muuten tämän hetkisellä kassalla on merkitystä sen suhteen paljonko CAPEX on vuoteen 2024 mennessä?

En ole missään vaiheessa kehottanut ketään ostamaan mitään osaketta. Kommentoin Teslan arvostusta omasta näkökulmastani suhteessa tulevaisuuden tuloksentekokykyyn. Se kai tämän ketjun idea on, että puhutaan Teslasta sijoituskohteena ja silloin täytyy arvioida osakkeen nykyarvostuksen houkuttelevuutta?

Kuten yllä kirjoitin, näen Dave Lee:n ja omien ennusteideni valossa Teslan arvostuksen näillä tasoilla houkuttelevana. Teen omia sijoituspäätöksiäni tämän pohjalta. Kaikkien muiden tulee tehdä oma sijoitustutkimuksensa ennen omia sijoituspäätöksiään.

Ostin tammikuun ekana kaupankäyntipäivänä Teslaa Shareville-salkkuun yli 50 % painolla, josta pääosan myin tunteja myöhemmin 5 % voitolla. Tätä kutsutaan treidaamiseksi. Lisäsin kyllä taas Teslaa tulosjulkistuksen alla, mutta se treidi ei ole tuonut toivottua tulosta (tosin maanantaina ostetun viputuotetreidin sain myytyä tulosjulkkarin jälkeenkin voitolla). Yksittäisistä osakkeista olen tehnyt eniten tuottoa tuossa SV-salkussa juuri Teslalla.

Yksi suurimmista riskeistä Teslan osakkeen kohdalla on markkinan yleinen lasku, joka varmasti laskee myös Teslan osaketta, jos markkina laskee rumasti. Tämä tosin on vain jos. Markkina voi myös nousta uusiin huippuihin, kun kukaan ei tunnu sitä enää odottavan. Tämä taas luultavasti nostaisi Teslan osaketta muiden mukana.

Teslan puolustukseksi näyttää pienellä otannalla(BMW, Toyota ja Ford) olevan teollisuusalan tapa pyörittää hieman negatiivisena käyttöpääomaa(pois lukien käteinen). Toki muilla ei noin överiksi ole vedetty. Vertailun vuoksi voidaan tarkastella kuinka paljon yrityksellä pitäisi olla käteistä likvideissä varoissa suhteessa lyhytaikaisiin velkoihin jotta käyttöpääoma viimeisimpien taloustietojen mukaan kääntyy positiiviseksi.

Ford ~6%

Toyota ~18%

Tesla ~50%

Ja siis tuossa on hyvä olla jonkin verran puskuria ettei tule tosiaan maksuvaikeuksia. Käytännössähän tuo tarkoittaa, että Teslan 17,7 miljardin käteisvaroista yli 10 miljardia ei ole käytettävissä esim voitonjakoon tai investointeihin.

En olettanut tuossa kirjoituksessa itse mitään. Kysyit Garyn tavoin mihin Tesla oikein käyttääkään kaiken kassavirtansa, joten otin hänen ennusteensa tarkasteluun ja huomasin, että ennustaa hämmästyttävän pienellä CAPEXilla hirvittävän hyvää kasvua. Lisäksi hänen kassavirtalaskelmansa ei tunnu huomioivan käyttöpääomaa ollenkaan minkä lisäksi laskelmassa on miljardien edestä jotain jo oikaistun nettotuloksen ulkopuolisia liiketoiminnan tuottoja mille selitystä en löytänyt.

??

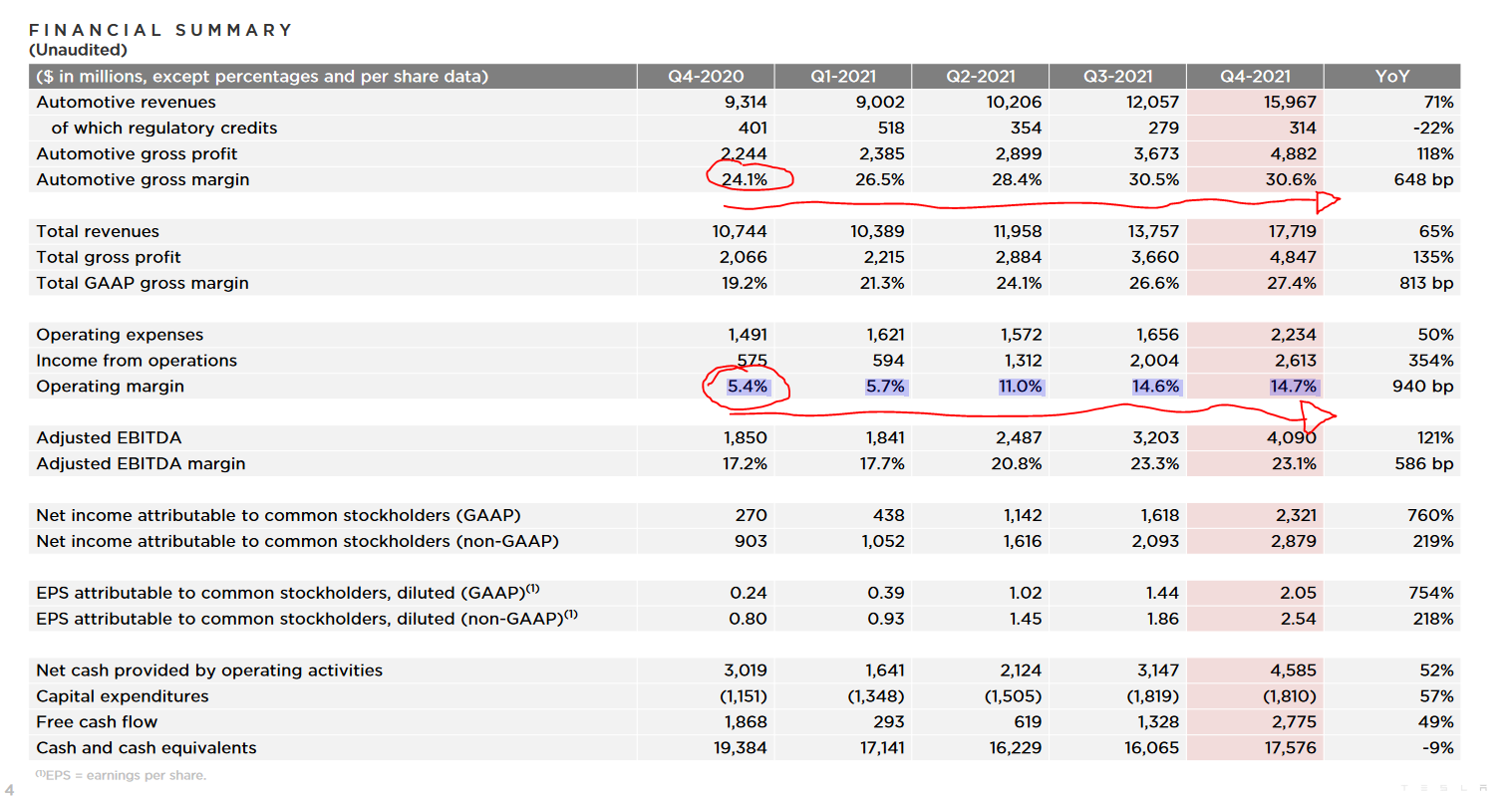

Mihin perustat tämän operating marginin viiden prosenttiyksikön nousun? Uudet tehtaat toimivat tehottomammin, minkä myös johto on myöntänyt ja tämä syö katteita? Onko johto ohjeistanut tällaista? Välillä tunnutaan pitävän vain itsestään selvyytenä, että tehtaita rakennellaan ja autoja myydään niin paljon kuin halutaan.

Tuon Muskin earnings callin jälkeen on tullut huomattua Teslan kohdalla suuri narratiivin muutos. Musk on keskittynyt nyt viestinnässään puhumaan teslabotista ja siirtänyt katseet pois autojen tuotannosta, mikä on aika tärkeää autoyhtiölle. Tämän pitäisi olla red flag monelle sijoittajalle. Muistatteko, kun Peloton alkoi myymään uutta vaatemallistoa pyörien sijaan? No se menikin hyvin. Teslan Q4 markkinareaktiosta oli kuitenkin onneksi huomattavissa, että myös markkinoilla osataan katsoa Elonin lävitse.

Autojen osalta tuo suositusohjelma on jo päättynyt. Solar Roofin ei.

Operating profit margin paranee, jos kiinteät kulut eivät kasva samaa tahtia, kun bruttotulos. Alla olevasta kuvasta näet miten operating margin on parantunut toimitusmäärien kasvaessa, kun kiinteät kulut kasvavat paljon hitaammin kuin tuotot (ja automotive gross margin paranee). Tämä kehitys jatkuu toimitusmäärien kasvaessa.

Nyt olet kuullut omiasi. Johto on sanonut, että uusien tehtaiden avautuessa katteisiin voi kohdistua hetkellisesti painetta, kun tuotantomäärät ovat alkuun pieniä. Johto on sanonut, että operating margin paranee uusien tehtaiden myötä.

Bruttokatteeseen on odotettavissa nousua seuraavien vuosien aikana, kun uudet tehtaat ovat aiempia tehokkaampia ja oma akkutuotanto käynnistyy. Bruttokatetta parantavia syitä on useita. Myös tämä kasvattaa operating marginia.

Dave Leen ennusteet vaikuttavat erittäin hyviltä ja pitäisin todennäköisenä, että noihin lukuihin päästään.

Spämmätään vähän lisää vielä sunnuntain ratoksi aiemmin kirjoittamatta jätettyä.

Tämä saa kyllä minultakin todellisen lukusuosituksen. Damodaran avaa ihailtavalla tavalla arvostuskuvaa. Vähän on eroa Gary Blackin ennusteisiin. Damodaran laskee, että 210 miljardin liikevaihdolla pystyisi Tesla raapimaan kasaan 16 miljardia vapaata kassavirtaa. Black 207 miljardin liikevaihdolla 35 miljardia. Tämä vaikka Damodaran laskee Teslalle käytännössä tuplasti parempaa kannattavuutta kuin parhaille autoteollisuuden kilpailijoille.

Model S saanut vihdoin ensimmäisenä Teslana ja yhtenä neljästä täyssähköautosta tarpeeksi isot kappalemäärät Saksan katsastustilastoihin jotta noita voi luotettavasti tulkita.Tuloksena, että kaikista ensimäiseen katsastukseen menneistä automalleista Model S oli kolmanneksi huonoin. Vain Dacian pari mallia suoriutui huonommin.

Ammattimaisen sijoittajan raportti. Vähintään näiden pitäisi antaa ajateltavaa, vaikka kuinka olisi bullish.

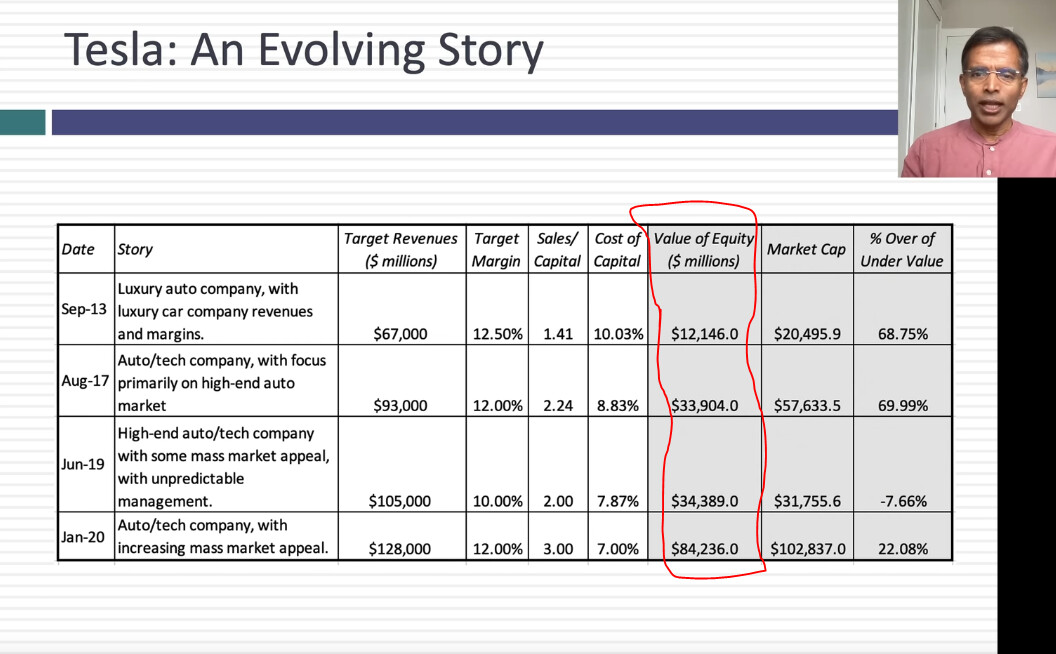

Näissä laskuharjoituksissa käytettävät oletukset muuttuu vuosien varrella, kun yhtiön tarina edistyy. Damodaran on suorittanut tän Teslan valuaation useita kertoja, ensimmäisen kerran Excel näytti arvoksi 12 miljardia. 7 vuotta myöhemmin käytetyillä oletuksilla saatiin arvoksi 84 miljardia (arvo oli 7-kertaistunut). Nyt alle 2 vuotta tuota myöhemmin Damodaran saa arvoksi noin 550 miljardia ($571 per osake).

Mitä tuo Excel näyttää parin vuoden päästä… luultavasti paljon enemmän. Nyt jo näkee, että oletukset siinä on aivan liian matalat, kun operating margin on jo nyt korkeammalla, kun mihin Damodaran laskee sen parhaimmillaan nousevan.

Ihan oleellinen huomio:

Mikä tuossa raportissa oli huonosti analysoitu, tämä sinun esille nostamasi taulukko? Rapsassa oli paljon muutakin asiaa ja tarinaa siitä, miksi hän hyppäsi pois long-positiosta. Ja eikö aika rehellinen lausunto tuo viimeinen, mitä harvemmin nähdään julkisuudessa? Itse arvostan kaveria todella korkealle.

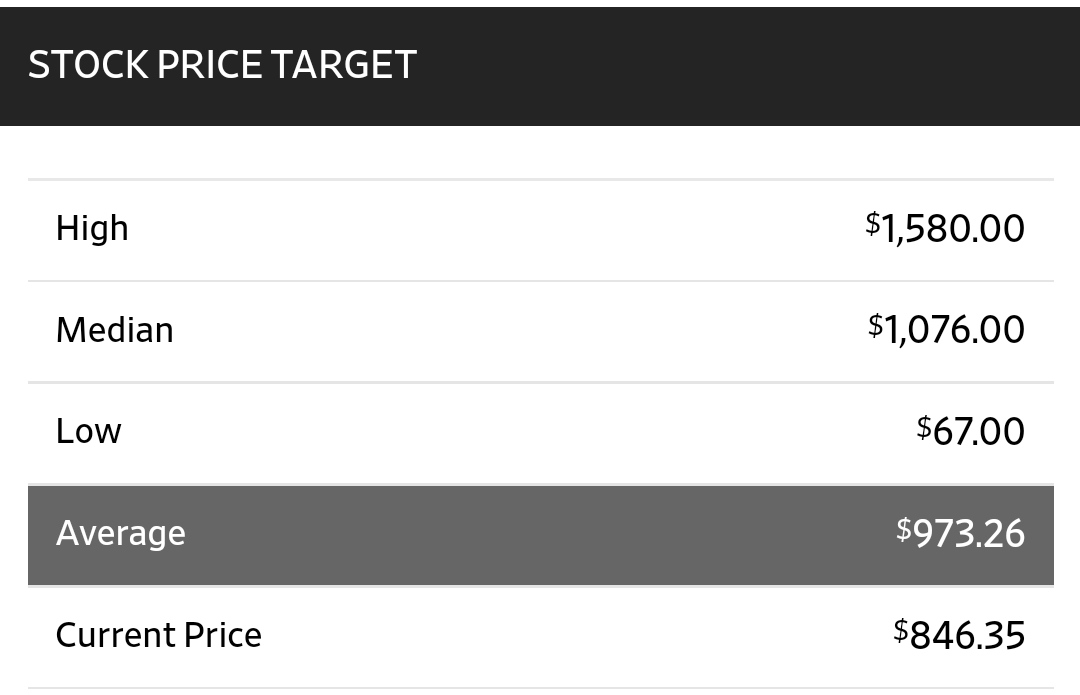

Analyytikoiden ennusteiden keskiarvolla tuleva 12kk on ihan ookoo positiivinen.

Parasta olisi kuitenkin nautiskella Inderesin analyysia tästäkin yhtiöstä.

En mä sano mitään muuta, kuin että Damodaraninkin Teslalla saama arvo vaihtelee huomattavasti laskuajankohtien välillä, kuten nähdään. Se, että hän nykyoletuksillaan saa arvoksi 571 dollari per osake, ei pidä ottaa minään totuutena. Jos hän uusii laskluharjoituksen parin vuoden päästä, arvo voi olla reilusti päälle 1000 dollaria. Tai 200 dollaria. Riippuen miten liiketoiminnan kehitys jatkuu.

Ei pidä. Lue se niin, että meillä on arvonmäärityksessä erilaiset odotukset niin kasvutahdin kuin katteidenkin osalta. Markkinat syntyy siitä, että ostajilla ja myyjillä on erilainen näkemys osakkeen käyvästä arvosta.

Kasvuyhtiöiden osalla on pakko luoda tietty range, jonka perusteella pidät omistusta tai myyt sen pois. Jos hoidat salkkua ammattimaisesti. Siitähän Damodaran kirjoittaa. Ja kertoo, että voi palata omistajaksi, jos valuaatio antaa riittävän hyvän R&R:n.

Se, että määrittelet suuremmat kertoimet eri asioille, joka määrittelee sinun arvonmäärityksen tietylle ajanjaksolle, asettaa sinut kilpailuasetelmaan hänen kanssaan. Mutta tietysti näin pitääkin tehdä, jos itse näkee asiat toisin. Kun en tiedä sinun panoksen suuruutta ja sen osuutta salkustasi, niin ei voi ottaa kantaa, onko se sijoittamista vai uhkapeliä. Toivon aina kaikille hyvää onnistumista, mutta kyllä sitä kriittistä näkökulmaakin on hyvä oppia sietämään.

Mielestäni on vaarallista laskea Teslan fair value sen olettaman mukaan että yhtiö pystyisi operoimaan 16% käyttökatemarginaalilla seuraavat kymmenen vuotta kun pahimmat kilpailjiat pääsevät hädin tuskin 10% marginaalin paremmalle puolelle (ja nyt puhutaan puhtaasti autojen valmistuksesta, ei softasta).

Etumatka miltä Tesla lähti sähköautojen valmistukseen oli suuri kilpailijoihin nähden ja tätä ‘first mover’ etua nähtäneen vielä jonkin aikaa parempien marginaalien muodossa mutta pidemmällä tähtäimellä näkisin että tuo etumatka tullaan väkisinkin kuromaan kiinni. Autojen valmistus on kuitenkin yksi raaimmin kilpailluista teollisuuden aloista maailmassa missä toistaiseksi kenenkään valmistajan on ollut mahdotonta saavuttaa kestävää kilpailuetua kilpailijoihin nähden, siis oikeasti kestävää joka säilyisi vuosien tai vuosikymmenten yli.

Jos tavoitteena on saavuttaa esimerkiksi Toyotan kaltainen osuus koko maailman henkilöautokaupasta (10M+ kpl) niin se tarkoittaa myös sitä että mallistoon on pakko tulla a) huomattavasti edullisimpia autoja (segmentti jossa hintakilpailu on kovin) ja b) suurin volyymi tulee jatkossa niistä edullisimmista ‘kansanmalleista’ joissa myös kate/valmistettu auto jää väkisinkin pienemmäksi. Nykyinen mallisto on edullisimmillaankin premium-hintaluokan autoja suurimmalle osalle maailman väestöstä, globaalin markkinajohtajan olisi kuitenkin pakko valmistaa myös sellaisia autoja joita ihmisillä on varaa ostaa …vaikkei olisikaan keskituloinen länsimaalainen.

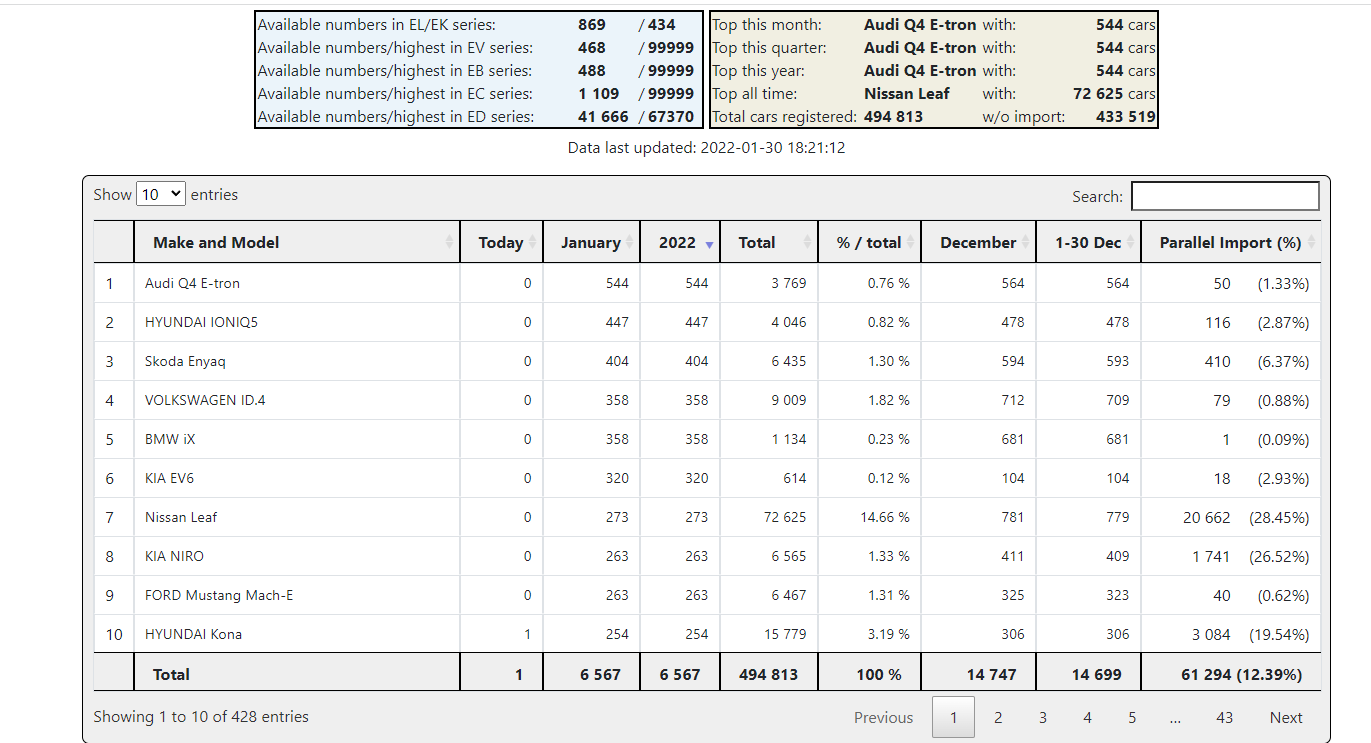

ps. onko Teslalla jotain toimitusvaikeuksia ym kun Norjan tammikuun 2022 sähköautojen TOP10 ensirekisteröintitilastossa loistavat nämä paljon haukutut legacy-valmistajat?

lähde: https://elbilstatistikk.no/

__

ps 2. edelleenkään ei ole tarkoitus mollata Teslaa yhtiönä tai siihen sijoittajaneita vaan tuoda esille oma mielipide siitä että Teslan osakkeen nykyarvostukseen on leivottu sisään niin ruusuinen kuva tulevaisuudesta että yksikin rasahdus voi tehdä rumaa jälkeä osakekurssille… oli se sitten myynnin sakkaaminen tai marginaalien lasku, pahin skenaario olisi tietty nämä molemmat yhdistettynä ![]()

Teslan toimitussykli, kvarterin eka kuukausi ihan dead mutta nousee kvarterin vikaa kuukautta kohti tasaisesti. Pitäisi muuttua Berliinin myötä.

Siis toi Damodaranin tekemä Tesla valuaatiohan on aivan äärimmäisen mielenkiintonen ja luen/katson mielelläni hyvin perusteltuja näkemyksiä siitä, miksi Teslan osake olisi ylihinnoiteltu. Olen tutustunut siihen silloin heti kun se julkaistiin marraskuussa. Tässä ketjussa kukaan ei ole nähdäkseni perustellut omaa karhumaisempaa Tesla-caseaan niin hyvin, kuin Damodaran tuossa tekee.

Näen vaan jo suoraan tuosta laskelmasta, että osa Damodaranin tekemistä oletuksista on liian pessimistisiä vs. mitä Tesla on jo raportoinut sekä mihin itse uskon liiketoiminnan kehittyvän. Toki voin olla väärässä ja mitä vain yllättävää voi aina tapahtua.

On myös hyvä huomioida, että Damodaranin laskema arvo muodostuu pelkästä autoliiketoiminnasta. Uskon, että Tesla tulee luomaan muitakin huomattavan kannattavia liiketoiminta-alueita. Ymmärrän kyllä, että näitä on tässä vaiheessa vaikeaa mallintaa kassavirtamielessä, kun mitään konkreettisia lukuja ei ole saatavilla.

Luonnollisesti se perustuu osittain 2-3kk vanhaan dataan, mutta ei mielestäni vielä varsinaisesti vanhentunut. Ainahan näissä on pelivaraa molempiin suuntiin, koska kaikki on arvioita tulevaisuuteen.

Ihan samalla tavalla voisi myös nähdä tulevaa heikkoutta sen mukaisesti, mitä Teslakin julkisti nyt viimeisessä osarissaan tämän vuoden osalta - supply-ongelmia tiedossa ja niiden todellisuus näkyy vasta jokaisen kvartaalin yhteydessä.

Tesla sanoi, että supply ongelmat jatkuvat, mutta alkavat hellittämään pikku hiljaa. Jos siis verrataan siihen mitä nyt on raportoitu vaikealta vuodelta 2021, tilanne alkaa paranemaan.

Olisiko tärkein syy operating marginin parantumiseen kuitenkin Model Y. Toisin sanoen se että Model Y maksaa 15k enemmän kuin Model 3, mutta on yhtä edullinen valmistaa.

Vuosi 2021 oli Model Y:n vuosi ja tulos koheni sitä mukaa kun Model y tuotantoa saatiin lisättyä.