Venkoilu jatkuu. Tällä kertaa Australiassa:

7 tykkäystä

Aiemmin on puhuttu paljon Muskista, mitä hän on ja mitä ei ole. Menee enemmän arvailupsykologian puolelle kuin firman toimintaan… eli liputusta odotellessa.

Itse olen nähnyt vastaavia product visionäärejä työelämässä paljon ja toteuttavana henkilönä en voi sietää näitä laveaa luikuria laskettelevia hemmoja. Luvataan kokoajan mitä sattuu vaikka vanhatkin asiat ovat kesken sivuutetaan potentiaaliset ongelmat ja sillä välin tekijät repivät hymy naamalla hiuksia päästään, että kuinka ihmeessä tämäkin lupaus saadaan täytettyä.

En myöskään pidä siitä ilmiöstä, että asioita keskitetään henkilöpalvonnan ympärille. Mutta massat (ei kukaan meistä tietenkään!) tykkäävät, että asiat saavat elämää suuremmat kasvot ja henkilön. Oli se sitten Musk, Jobs, Putin. Sen sijaan instituutiot, kuten EU ovat harmaita… Volkswagenkin on ihan vanhojen saksalaisten miesten herraklubi. Ketä kiinnostaaaa?

Kuitenkin haluan kehua, että mielestäni Musk on aivan loistava PR-mies joka oikeita ajan termejä käyttämällä saa ihmiset tuosta vaan syytämään hankkeilleen lisää rahaa. Ihmiset haluavat uskoa ja on hienoa, että hänen hänen tarinoitaan ostetaan. Kulttihahmona hän myös vetää niitä kasvottomia kovia osaajia firman palkkalistoille. Hänen kaltaista ehdottomasti tarvitaan ja näistä syistä näen, että Teslalla ja Muskilla on mahdollisuudet onnistua visioissaan, joilla voidaan lopulta tehdä jotain hyvääkin.

Minä en siis usko, että Musk on Teslalle tärkeä mies siksi, että hän olisi etunenässä hakkaamassa koodia sisään viimeiseen Teslan päivitykseen tai olisi oikeasti se lopputuloksen tarkalleen suunnitteleva mies. Eikä hänen tarvitsekaan olla.

Olisihan maailmassa tosin näitä muitakin kivoja hankkeita ja firmoja tietenkin. esim. Crispr joka yrittää parantaa about kaikki maailman taudit geenitutkimuksella. Sekin ihan kiva asia. Musk voisi siirtyä Teslan jälkeen vaikka sinne!

11 tykkäystä

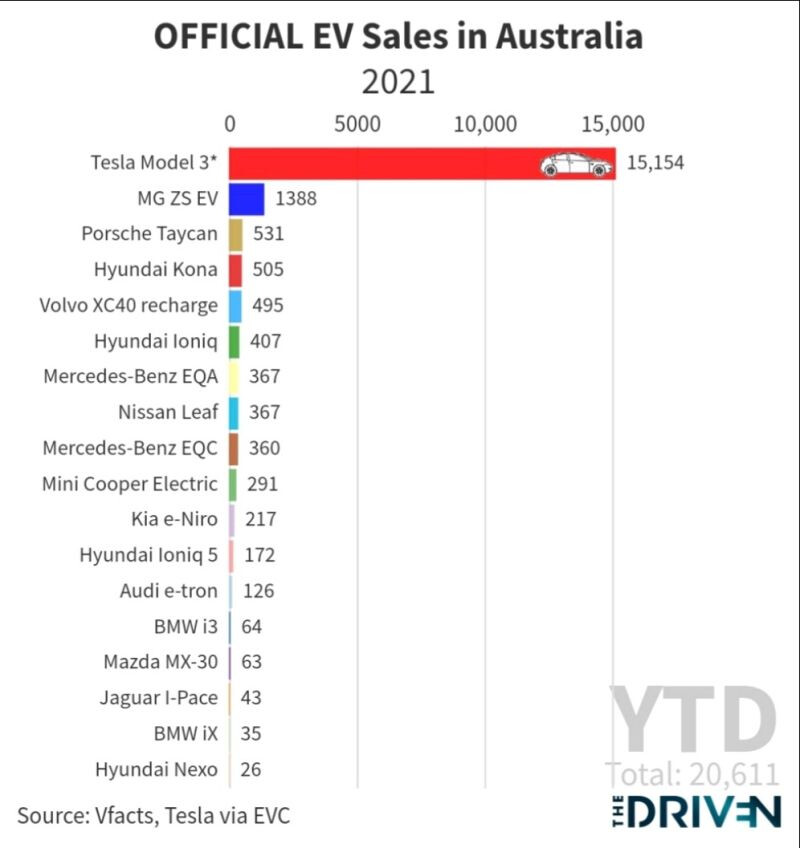

Jos verrataan kahta eri datalähdettä, jotka kertovat eri asioista (toinen rekisteröinneistä ja toinen toimituksista), saadaan aika helposti eri tulos. Ne kun eivät välttämättä tapahdu samana päivänä. Tuo 3000 ero voi selittyä yhdellä toimituserällä (tai sen osalla),

Kyllähän tuo Teslan tilanne näyttää Australiassa aika huonolta vs. kilpailijat ![]()

20 tykkäystä

Kyllä se Tesla kerrankin myönti tehneensä virheen. Nyt tietysti herää kysymys, että missä muualla on sattunut samankaltainen virhe.

Ja tässä on Toyotan myyntiluvut ausseista verrokiksi. Kannattaa huomata myös malliston laajuus, jolla myyntejä tehdään. Se on Teslan kolmas iso heikkous. Kaksi muuta on huono laatu ja heikko huoltoverkosto.

22 tykkäystä

Uutta recallia pukkaa. Nyt on jo aika hengenvaarallinen vika.

Teslan takaisinkutsumäärät on kyllä aivan älyttömiä verrattuna valmistusmääriin. Taitaa käytännössä jokainen valmistettu auto käydä pari kertaa recallin takia huollossa. Noin niinkuin karkeesti.

5 tykkäystä

Monen merkillä kohdalla toi olisi recall sanan varsinaisessa merkityksessä, mutta Teslan kohdalla hoituu fixi OTA:na.

Oma saksalainen auto on kokenut kaksi recallia, joten on niitä muillakin.

9 tykkäystä

53882, mutta Tesla sanoi heillä olevan 60000 FSD betatestaajaa

4 tykkäystä

Mielenkiintoista joo, kun noita lukuja miettii. Osaako kukaan sanoa miksi ei kaikkia FSD-betoja ole “recallattu”?

2 tykkäystä

Paitsi turvallisuuteen liittyvät. Sama juttu on käsittääkseni Kiinassa, kaikkia ei voi toteuttaa OTA:n kautta lakiteknisistä syistä.

Edit: Paisi joo. Olet oikeassa:

Ne vaan disabloi sen toiminnallisuuden? Häh?

2 tykkäystä

Tämä video selittää loistavasti, miksi boomer-poliitikkojen hyökkäykset Muskia vastaan ovat oman kuopan kaivamista.

FSD Beta 10.9 jakelu testaajille alkoi 17.1.2022. Tässä Boston samana päivänä.

Kuvakaappaus jakamastasi videosta. Valtaosa puista tuuheassa lehdessä ja vasta muutamissa on ruskaa. Video ei todellakaan ole 10.9. Jaat väärää tietoa joko tietoisesti tai uskoen virheellisiä väitteitä.

(huomatkaa myös videolla oleva lenkkeilijä lyhyissä shortseissa)

10 tykkäystä

Tämän ketjun sisältö kyllä tuntuu lähtevän kovin herkästi tyhjänpäiväiseksi juupaseipäs väittelyksi. Olisko mahdollista koettaa sisällyttää jonkinlaista pohdintaa itse yhtiöstä tai edes yhtiön kurssista, kun jotain yksittäisiä bugeja tai Twiittejä postailee? Ainakin omaan silmään vaikuttavat lähinnä puhtaassti provosoivilta “keskustelun” avauksilta.

Esimerkiksi noista hengenvaarallisista bugeista olisi ihan mielenkiintoista tietää, miten bugit fiksataan, kuinka kauan autot ovat huollossa ja vaikka pientä spekulointia bugin aiheuttamasta mainehaitasta tai ehkä pinnan alla piilevistä isommista ongelmista (toki mielellään perustuen muuhunkin kuin mutuiluun).

Tämä Taylor Oganin twiitti myös melko mitäänsanomatonta kamaa, varsinkin kun kaveri hieroo hanskaa kyseenalaistajien naamaan ihan urakalla. Selvästi Teslalle naureskelijat saivat tukea omille ajatuksilleen, mutta mitäs hittoa tuosta pitäisi muuten saada irti? Johtopäätös, että hommat ei skulaa eikä etene ja Toyoda ja muut menee ens viikolla kahta puolta ohitte?

Kovasti toivoisin, että ketju ei ihan ryvettyisi ![]()

16 tykkäystä

Teknisesti ottaen Taylor Ogan ei valehdellut, hänhän sanoi “I’m on 10.9”. Ei toki siis siinä videossa ollut vaan nykyään. ![]()

Uskomatonta. Kannattaa varmaan modejen poistaa tuo keisarin viesti, jossa väitetään alkusyksyn videota uusimmaksi 10.9 versioksi.

4 tykkäystä

Jep. Versio 10.9 ei ole käytössä videon autossa. Autosta lähtevä suuntaviiva on tuossa punainen katkoviiva, joka on jo aikaisemmissa versioissa muutettu yhtenäiseksi siniseksi viivaksi.

8 tykkäystä

Q4 tulosten perusteella lasketut P/E:t

Apple 22

Google 25

Microsoft 30

Tesla 86

Tesla kyllä kasvaa nopeammin, mutta kovaa on kasvu verrokeillakin ja tulevaisuuden kasvuodotuksia on ladattu niille myös. Apple saattaa Apple Payn avulla kaapata maailman maksuliikenteen. Microsoft ja Google kasvavat 50% vauhdilla pilvipalveluissa. Googlella vielä paljon markkinaosuuksia vallattavana maailman mainosmarkkinoista. Hintakilpailu ei juuri uhkaa pilvipalveluissa. Kun yritys valitsee pilvipalvelunsa, on palvelun vaihtaminen todella vaikeaa ja kallista.

Googlella on myös Waymo, joka uhkaa suoraan Teslaa. Applen autonomisesta autohankkeesta liikkuu myös huhuja.

Teslan hyvät katteet voivat olla uhattuna, kun Ford, GM, Stellantis ja VW satsaavat miljardeja sähköautoihin. 2022 ja ehkä vielä 2023 Tesla saa myydä Model Y:tä hyvillä katteille, mutta onko yli 60 tuhannen dollarin hinta Model Y:stä kilpailukykyinen, kun legacyt saavat sähköautotuotansa käyntiin ja markkinoille tulee sähköautoja eri hintaluokkiin. Dacialta on tulossa alle 20k Spring ja 40k hintaluokkaan alkaa olla vaihtoehtoja jo vuoden 2022 loppupuolella. Toistaiseksihan sähköauton ostajille on tarjottu lähes vuoden toimitusaikoja, mutta tilanne muuttuu. Tiedän … competition is coming sitä on hoettu, mutta miten on käynyt? Mutta ehkäpä tänä vuonna se on totta.

15 tykkäystä

Tuodaan tässä nyt kaikille tiedoksi että kyseessä ei ilmeisesti ole uusin versio 10.9 vaan joku vanhempi, ko. twiitin tekijä on luvannut tekevänsä samasta reitistiä livestreamin nykyisellä 10.9 versiolla. Jäämme odottelemaan.

Tilanne lienee se että tietyt reitit menevät FSD:llä ilmeisen hyvin mutta jollain reiteillä se on täysin toivoton.

Odotan innolla videota miten FSD pelaa talvikelissä kaupungissa.

15 tykkäystä

tällä hetkellä asia on näin. mutta mikään ei ole ikuista. Bruce Greewaldin arvion mukaan 20 vuoden päästä pilvipalvelu tulee olemaan kuin asuntolainat, commodity product.

1 tykkäys

Rupee olemaan työn täyteisiä nuo vähäiset service centterit. Riippuu toki onko anturi vai softavika.

5 tykkäystä

The models affected are 2021 to 2022 Model S and Model X cars, 2017 to 2022 Model 3s and 2020 to 2022 Model Y vehicles. Tesla will perform an over-the-air software update with owner notification letters to be mailed by April 1.

5 tykkäystä