Itseasiassa seuraavan kahden vuoden aikana saattaa olla odotettavissa reipasta hyödykkeiden ja komponenttien hintojen laskua mikäli keskuspankkien toimet eivät osu lankulle → Stagflaatio → Deflaatio → paluu normaaliin. Tesla joka tapauksessa hyötyy geopoliittisesta tilanteesta ja mahdollisista julkisista toimenpiteistä energiasiirtymän nopeuttamiseksi. Tällä on myös stagflaatiota ehkäisevä vaikutus.

En tunne sen tarkempaan Teslan hankintaketjuja mutta oletan yhtiön olevan paremmin asemoitunut kilpailijoihin verrattuna.

Milläs tavalla longailijat olette tuon Kiinan-riskin laskeneet? Jos Kiina tukee Venäjää tavalla tai toisella (mistä on nyt aika tukevia huhuja) niin oletettavasti tulee sanktioita myös siihen suuntaan.

Kiinassa iso Teslan autotehdas ja maa tuottaa isoimman osan BEV-autojen akuista.

En menetä yöunia tohon liittyen. Tesla / Musk ei ole Bidenin hallinnon suosiossa (Pressa on täysin Big 3 autoyhtiöiden leivissä). Jos USA-Kiina välit viilenee niin tuskin Kiinan pakotteet osuvat yritykseen jota Bidenin hallitus haluaisi hidastaa (niin että Fordit, GM:t jne ehtivät kuromaan etumatkan kiinni).

Oma arvaus että mahdolliset kiinan sanktiot osuvat esim. Apple tyyliseen toimijaan - joka saa Applen lobbari liikenteeseen saman tien kumoamaan jenkkien pakotteet.

Eurooppalaiset autovalmistajat on yllätetty housut kintuissa LFP-akkujaen kanssa. Tesla osoitti ketteryyttään, kun se hyppäsi LFP-kelkkaan ajoissa. Silti sen omat akkutuotantosuunnitelmat nojaavat edelleen 4680-akkuihin, joiden katodi on korkeanikkelinen mangaaniakku. (NMA?) Nikkelin hintahan on viimeaikoina heilunut kovasti, koska Venäjä on yksi nikkelin suurimpia tuottajia.

Eurooppalaiset autonvalmistajat ovat myös jo saaneet markkinoille alle 25k sähköautoja, ja ne myyvät Euroopassa hyvin (Dacia Spring, Fiat 500E), mutta niiden akku on pitänyt tehdä pieneksi, jotta hinta saadaan kohtuulliseksi.

Olisiko Kiina ja erityisesti BYD tällä hetkellä parhaissa asemissa valloittamaan alle 25k sähköautomarkkinat.

Kalenteri muistutti vuoden takaisesta väännöstä, jossa näkyvimmin vastakkain olin minä bullina ja karhu-leirissä @Seinakadun_Keisari@Dhop10@vme93@MiamiFan. Aika punnita, miten kävi.

Helpoin huomio alkuun:

Vuosi sitten Tesla 668 dollarissa ja eilen suljettiin 994 dollariin. Nousua vuodessa 50%. Huomion arvoista että osake kävi jo yli 1200 dollarissa, josta alas päin on tultu erinäisten maailman tapahtumien takia ja Muskin päätöksestä rahoittaa verojensa maksu osakkeita myymällä.

Vuosi sitten bear-leirissa laulettiin yhteen kuoroon Keisarin tahtipuikon johtamana kuinka Tesla tekee turskaa, kuinka päästökredittien myyminen loppuu ja kilpailijat menevät ohi oikealta ja vasemmalta. Bearien ymmärtämättömyyttä kuvaa hyvin se, että tämä kuplan puhkeamista implikoiva viesti keräsi 38 tykkäystä:

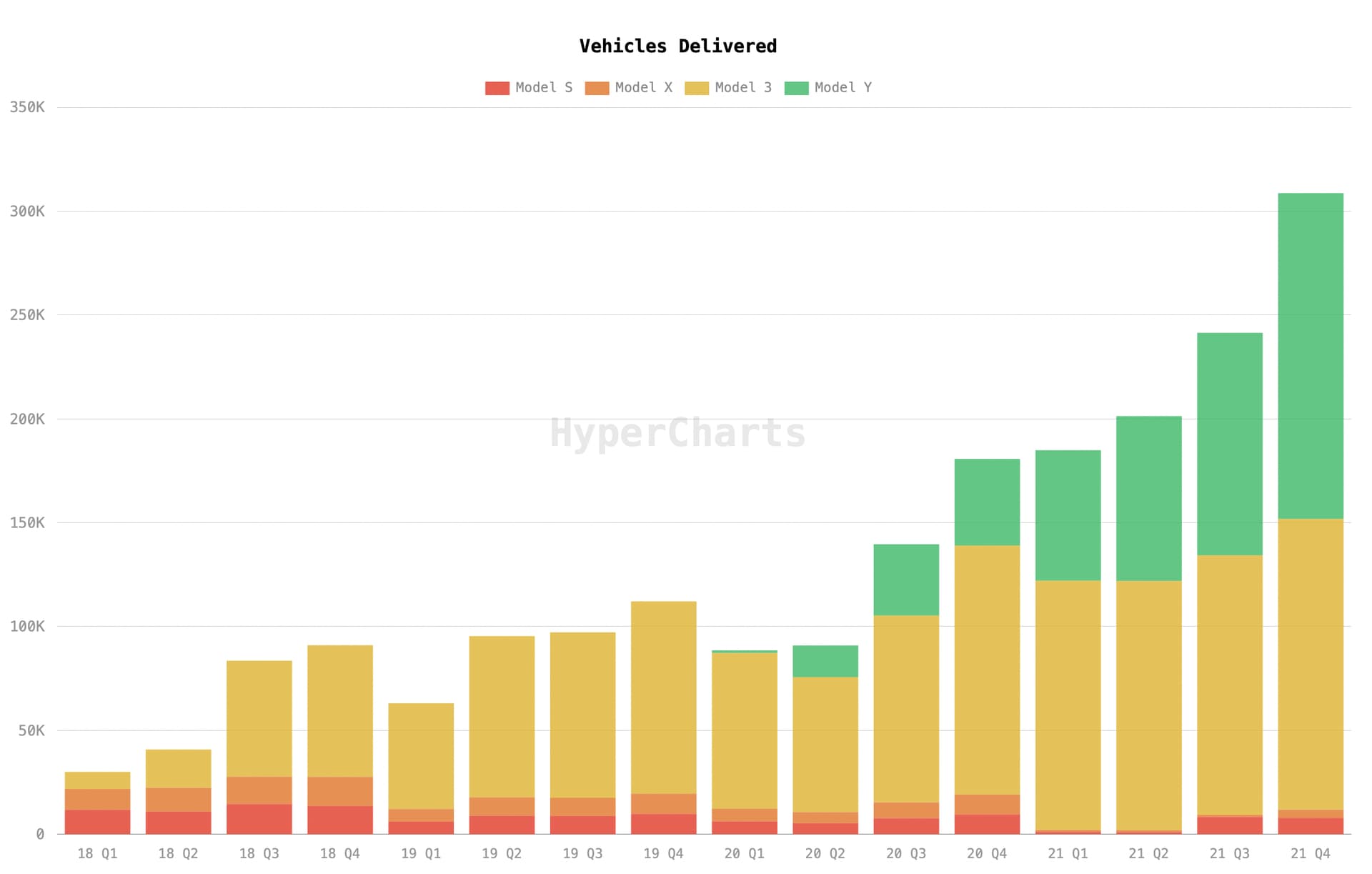

Toisin kävi. Tesla ei tee turskaa vaan profitit ovat lähteneet hurjaan kasvuun. Kilpailijat eivät ole menneet ohi vaan jääneet yhä kauemmaksi Teslan perävaloista. Teslan lukuisat hintojen korotukset eivät näytä jarruttavan ollenkaan valtavaa kysyntää ja sen kasvua.

Viimeisen vuoden aikana jokainen kvartaali on ollut uusi ennätys:

Totesin vuosi sitten näin ja sain päälleni paljon naureskelua:

Edelleen olen samaa mieltä.

Bearit ummistavat silmänsä vuosisadan yritystarinan ja sijoituscasen suhteen, kun Teslan tarkastelu sijoituscasena pohjautuu markkina-arvon vertaamiseen muiden autovalmistajien kanssa, FSD:n tekemien virheiden metsästämiseen Youtubesta, Elon Muskia huijarina pitämiseen tai bullien argumentoinnin leimaamisen uskovaisten haihatteluksi.

Suosittelen yhä lämpimästi katsomaan ajatuksella Autonomy, Battery ja AI Dayn sekä lukemaan Elon Muskin elämänkerran, jotta voi alkaa ymmärtää millaisesta yrityksestä on kyse.

En laske itseäni karhu tai bull leiriin ja Tesla palstalta taitaa löytyä osaltani muutama viesti. Mm. Nostamasi viesti, joka kuvasi lähinnä yhtiön ympärillä käytävää keskustelua tunteita nostattavaksi. Olen myös jo pitkään ollut sitä mieltä, että Teslan kaltaisen firman arvoa, jolla on sekä hype, että momentum puolella, en uskalla lähtä veikkaamaan puolesta tai vastaa.

Hyvää kehitystä tapahtunut ja erityisen tärkeää on, että Tesla on toiminut suunnannäyttäjänä myös kilpailijoille. Muistutan kuitenkin, että vuosi on erityisen lyhyt aika kaltaiselleni holdarille .

Niin noh… Osakekurssi on korkeampi kuin vuosi sitten, mutta kuvastaako se yhtiön todellista arvoa? Ei mielestäni. Sinäkö niitä OTM optioita olet ostellut viime päivinä?

Oliko GameStop hyvä sijoitus 20 dollarissa? Oli. Oliko se järkevä sijoitus? Ei.

Kyllä pitkällä aikavälillä myös kurssi seuraa yhtiön todellista arvoa ja nämä järjettömät kertoimet tulevat sulamaan. Tämän kohdalla pitää muistaa sanonta “markets can stay irrational longer than you can stay solvent”.

Alkaa Tesla myös tuntemaan kustannuspaineet, kun autojen myyntihintoja nostetaan jatkuvasti ja katteita pyritään pitämään yllä myymällä “Ei oota” laittamalla FSD:n ostajat etusijalle toimtuksissa. Kyllä ne kertoimet tulevat sinne muiden autonvalmistajien tasolle, kun markkinoilla älytään, että nämä Teslan mullistavat uutuudet ovat vain silmän lumetta

Voisitko listata minulle mitkä lupaukset näiltä päiviltä on saavutettu tänä päivänä? Kiitos paljon!

Eikö ole kuitenkin mielenkiintoista että tulos sen kun paranee siitä huolimatta että kaikki lupaukset (FSD, CyberTruck, uusi akkuteknologia, SemiTruck) on edelleen lunastamatta?

On kyllä hyvä juttu että ilman noitakin saadaan tulosta paremmaksi ja jos ja kun noi mainitsemasi asiat vielä saadaan ulos nii luulisi tulokset parantuvan vielä entisestään Jäädäämme siis odottelemaan hyvää

Näin ne kertoimet on lähtenyt sulamaankin. Tosin ei kurssilaskun takia, vaan äärimmäisen nopean tuloskasvun siivittämänä. Ja samalla osakekurssi on edelleen jatkanut ylöspäin.

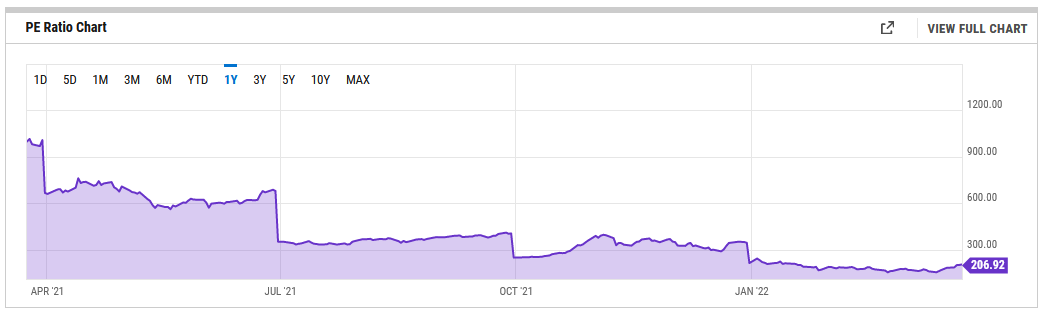

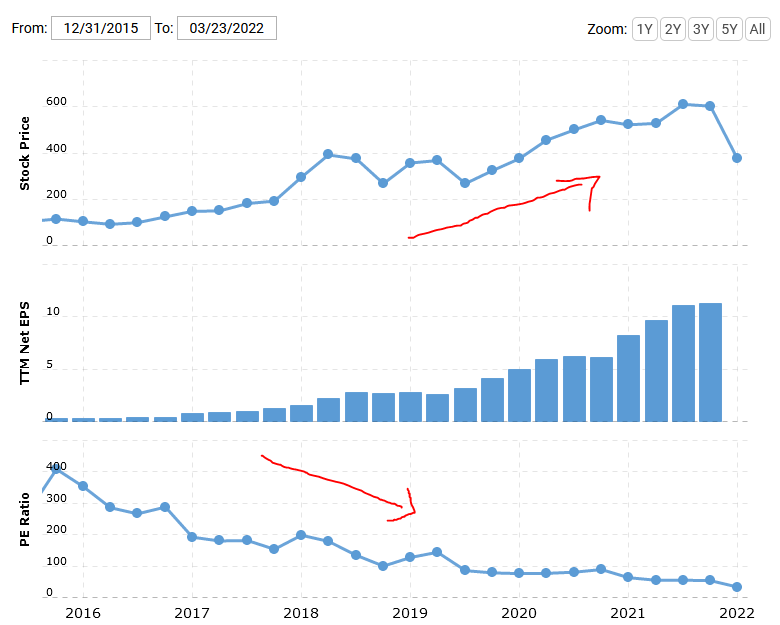

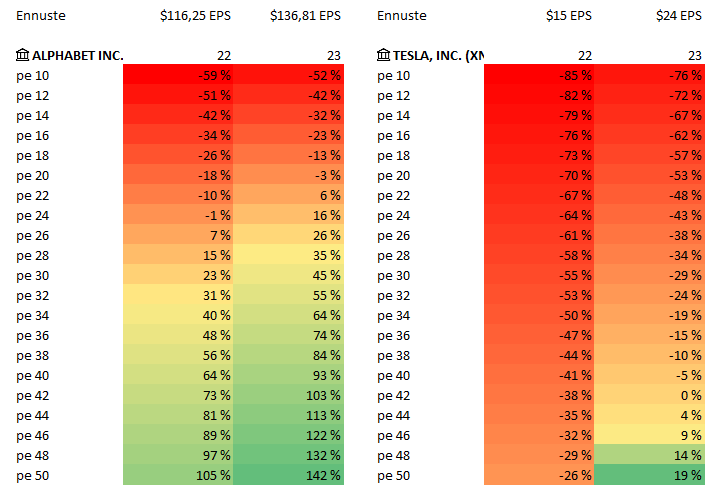

Taaksepäin katsova P/E-luku on vuodessa romahtanut 80 %. Näin nopeasti kasvavalla yhtiöllä taaksepäin katsovat kertoimet tosin “laahaa jäljessä” pahasti, joten jos katsotaan P/E:tä mun tän vuoden tulosarviolla ($15 EPS), se on 68. Ensi vuoden tulosarviolla P/E onkin enää 42. Se alkaa olla jo näin kovaa kasvavalle yhtiölle edullinen, joten markkina korjannee aliarvostuksen kurssinousulla tulevan vuoden aikana.

Voitko joidenkin faktojen kautta näyttää, miten kustannuspaineet näkyvät Teslan tuloksessa? Itse juuri pari viestiä sitten näytin mitä kustannuksille per myyty auto on tapahtunut viimeisen neljän kvartaalin aikana. Kustannukset ovat laskeneet, ks. COGS.

Teslan tekemät hinnankorotukset tulevat näkymään seuraavien kvartaalien aikana entistä parempina katteina ja kasvavana tuloksena.

Miten minä voisin näyttää faktojen kautta Teslan kustannuspaineet, kun Tesla ei ole julkistanut Q1 tulosta? Minä kirjoitin, että “alkaa” ja sinä tuot viime vuoden lukuja minulle. Tesla on tänä vuonna sanonut asiakkaille, että mikäli ostat FSD:n (Huom. Kyseessä on tuote jota ei käytännössä ole olemassa) niin saat toimituksen nopeammin. Miksiköhän nyt on ruvettu käyttämään tällaista käytäntöä, osaatko sanoa?

Minkälaiselta Teslan 2022 EPS näyttää ilman FSD myyntiä? Olet varmaan laskenut tuonkin skenaarion auki, koska tässähän piilee todella suuri riski, että Tesla joutuu palauttamaan nuo rahat. Etkö itsekin haluaisi rahasi takaisin, mikäli olisit maksanut 12 000 dollaria ekstraa autosta ja sinulle olisi luvattu 5 vuotta sitten, että auto ajaa täysin itsestään, mutta vieläkään toiminto ei ole lähellekkään sitä mitä luvattu?

Täälläkin on sanottu, että Tesla on immuuni toimitusketjuongelmille koska (tähän voi jokainen lisätä jonkun hienon termin), mutta niin vain Tesla on vain jättänyt laittamatta osia autoihin ja siten saanut ne myytyä asiakkaille ilman minkäänlaisia testejä. Yllätävän hiljaa sinäkin olet ollut näistä Teslan ongelmista.

Nyt kannattaa oikeasti unohtaa 2020 ja 2021 vuodet, jolloin nämä järjettömät kertoimet olivat normaaleja. 2023 tuloksella P/E 42 ei lupaa ihan hirveän hyvää tuotto-odotusta osakkeelle nyky ympäristössä.

Pandemia, toimitusketjuongelmat, hyödykeinflaatio, logistiikkakustannusten kasvu yms. on aiheuttanut Teslalle kustannuspaineita jo viimeisen parin vuoden ajan. Kohonneet kustannukset eivät ole mikään uusi juttu ja Tesla on todistanut, että se saa pidettyä kustannukset kurissa kaikista haasteista huolimatta. Myöskään Q1 aikana nähty hintojen nousu tuskin näkyy katteessa juuri millään tavalla. Myös Teslan IR-tiimi on viestittänyt, että katteissa on enemmin parantamisen varaa kuin että ne laskisivat.

Teslalla kysyntä ylittää selvästi tarjonnan, jolloin sen on järkevää myydä parhaimman katteen tuovia tuotteita, eikö niin? Siksi FSD:n tilaamalla saa nopeamman toimituksen.

FSD:tä ei myydä tällä hetkellä valmiina tuotteena, se käy selväksi sitä ostaessa. FSD valmistuu lopulta, en osaa sanoa milloin se on. Pidän aika pienenä riskinä, että rahoja jouduttaisiin palauttamaan. FSD:stä tulevia tuloja ei myöskään kirjata kokonaisuudessa tulokseen, vaan n. puolet niistä siirretään “deferred revenue” puolelle, josta ne aktivoidaan tulokseen FSD:n valmistuessa. Teslalla on siis paljon myyntituloja, joita ei olla kirjattu tulokseksi vielä. Kaikki autonomista ajamista kehittävät yhtiöt ovat joutuneet pettymään omien aikataulujensa suhteen, lähtien Googlen “parista vuodesta” vuonna 2012.

Jokaisella autonvalmistajalla on ollut ongelmia toimitusketjujen kanssa, Tesla on pystynyt navigoimaan näitä haasteita vähän paremmin kuin muut. Ihan samalla tavalla muutkin valmistajat ovat joutuneet jättämään jotain komponentteja autoista tai seisottamaan osittain valmiita autoja pihalla.

Ei korkeat kertoimet ole mikään uusi juttu yhtiöillä, jotka pystyvät kasvamaan paljon kovempaa vauhtia kuin muut. Tälläiset yhtiöt pitääkin arvostaa korkein kertoimin kasvutarinan alussa. Esimerkkinä vaikka Netflix, jonka P/E on laskenut tasaisesti 400 tasoilta samaan aikaan kun osakekurssi on moninkertaistunut. Nyt ei tarvitse verrata Teslaa ja Netflixiä yhtiöinä, tämä oli esimerkki siitä kuinka korkeaa kasvua on hinnoiteltu historiassa ja kuinka arvostuskertoimien perusteella kalliilta näyttävä yhtiö voi tarjota äärimmäisen hyviä tuottoja tulevaisuudessa.

Tesla 2023 tuloksellä P/E 42 lupaa mielestäni paljon parempaa tuotto-odotusta, kuinka mikään muu mega cap yhtiö. Pienemmistä yhtiöistä löytyy varmasti parempiakin tuotto-odotuksia - ongelma vain miltä yhtiöltä.

Niin no, esim. Alphabet treidaa noin 25 x toteutunut tulos, tälle vuodelle ei paljoa ennusteta kasvua epsiin, mutta 23 ennusteilla p/e ~20. Eli teslan vastaava on yli 100% korkeampi sun ennustamalla tuloksella, joka on puolestaan noin 100% korkeampi kuin analyytikkoarmeijan konsensus, jota noin niin kun yleisesti seurataan tietääkseni. Tesla arvostetaan siis about 4x korkeammalle kuin Alphabet, jos katsotaan konsensusennusteita. Ymmärtäisin tilanteen, jos kyseessä olisi kaksi about samankaltaisilla aloillla toimivaa yhtiötä, joista toinen olisi vakaa, mörnijäkasvua tekevä dinosaurus, ja toinen oman alansa innovoiva ja ketterä tähti. Todellisuutta kuitenkin on, että Alphabet on kaikkea muuta kuin hitaasti kuoleva dinosaurus. Suhteellinen kasvunopeus tippuu tietenkin kokoluokan kasvaessa, mutta viime vuonna kasvua sellanen $75mrd ja 22-23 ennustetaan sellaista +$45mrd kasvua per vuosi. Teslahan tuohon vertaukseen istuu ihan hyvin, mutta toimialat ovat aikalailla erilaiset niin pääomavaatimuksiltaan kuin kilpailudynamiikoiltaan. Toki Tesla pesee Alphabetin suhteellisessa kasvun nopeudessa tällä hetkellä, sekä vipua tulee jonkin verran tuloskasvuun kannattavuuden parantuessa, mutta silläkin on rajansa liiketoiminnan luonne huomioiden. Otetaan nyt sekin vielä huomioon, että Tesla ei ole enää mikään small cap, joka voi “helposti” kymmenkertaistaa myyntinsä ja siten kasvaa arvostukseensa (enkä nyt tarkoita tällä, että tesla on 10x yliarvostettu).

Tuntematonta TikTok-starbaa lainaten: millä lodiikalla tää toimii, oikeesti, millä lodiikalla?

Mutta mennään pikakelauksella vuoden 22 loppuun ja oletetaan, että Teslan nähdään pääsevän suurella todennäköisyydellä tuohon 23 eps-ennusteeseen. Yleisestä markkinatilanteesta oletetaan vain, että fed on nostellut ohjauskorkoa ja ränta på ränta -hulina ei ole tehnyt comebackia. Millä tuloskertoimella Teslaa tulisi hinnoitella tulevan vuoden tuloksella? Omasta mielestä joku ~35 ei olisi mikään absurdi luku ollenkaan…

Alphabet on mahtava sijoitus ja mielestäni toisiksi paras osake pörssissä. Yritys on loistava ja arvostus matala. Uskomattomia firmoja oikeestaan kaikki USA:n megacapit, on se tarunhohtoinen maa.

Alphabetillä ei kuitenkaan ole Teslan kaltaista selkeää tietä 10x-20x tuotantoon. Teslan nykytulos tehty kahdella vanhimmalla tehtaalla ja Q4 annualisoitu P/e on jo niillä maltillinen. Jokainen omilla rahoilla Teslaan sijoittava (long tai short) ymmärtää Teslan myyvän autoja/energiaa/softaa 10x enemmän tällä vuosikymmenellä. En ole ainakaan koskaan kuullut edes bearista, joka uskoo Teslan jäävän esim. 5 miljoonan autotuotantoon kasvukäyrän taantuessa. Siis rahoillaan sijoittavasta bearista. Haterit, joilla ei ole panoksia voivat toki trollata huvin vuoksi.

En tiedä yhtäkään yritystä pörssissä, jolla kasvu olisi niin päivänselvää. Teslan hinnoitteluvoima/kysyntä, tuotanto ja sopeutumiskyky (esim chip shortage) on vain ihan omaa luokkaansa.

En nyt ihan ymmärtänyt miksi tämä olisi hyvä esimerkki. Netflixin kurssi on kuvaajan mukaan samalla tasolla kuin 2018 ja P/E on laskenut huomattavasti. Eikö tämä juuri todista juuri sen, että korkeiden kertoimien sulattelu tapahtuu ennen pitkään ja se ei tiedä hyvää osakekurssille?

Onko se tosiaan niin maltillinen? Kannattaa tarkastaa laskelmat.

Näillä päästään siihen miljoonan auton tuotantokapasiteettiin, Berlinin ja Texasin avulla päästään joskus sitten reilu kahden miljoonan auton kapasiteettiin. Voisitko avata hieman tätä Teslan SELKEÄÄ TIETÄ 10x-20x tuotantoon? En pidä kovin selkeänä sitä, että “kyllä niitä tehtaita rakennetaan aina uusia sitten joskus”. Nythän Tesla ei ole julkistanut mitään tietoja uusista tehtaista.

Teslan energiabisnes tekee tappiota. Paljonko on autojen katteet ilman FSD:ta?

")