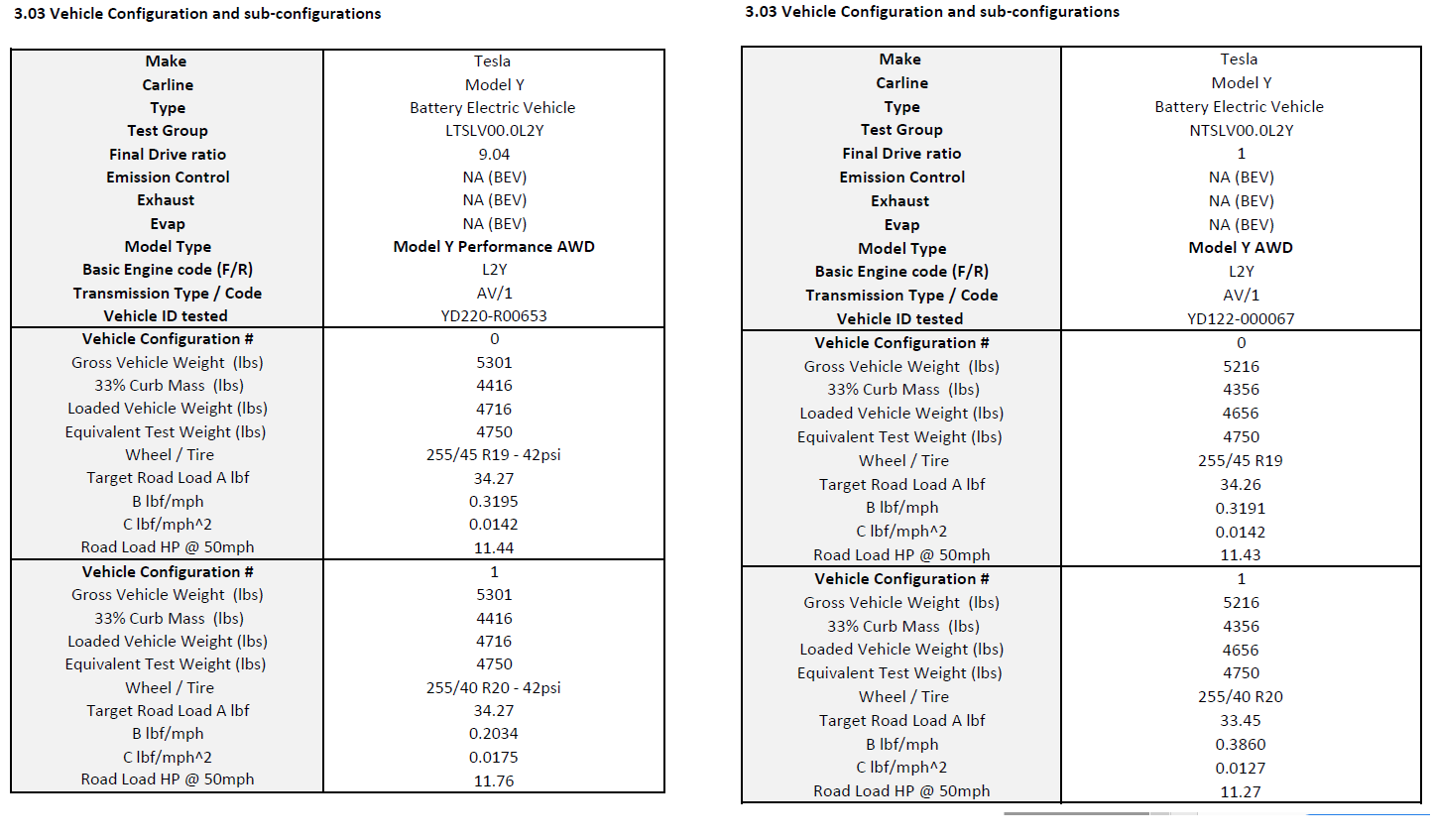

Hankalasti löydettävä asia, mutta seuraavan sivuston yhdestä vastauksesta nappaistu vastaus joka perustuu EPA:n dokumentteihin:

4356 vs 4416, per the EPA docs.

Tech bro -hemuleille lienee viikonloppuna asia valjennut jonka muut ovat jo tienneet kauan. Uudet akkukennot ovat parannus vanhaan, muttei kovin iso eikä missään nimessä maata mullistava. Tässähän terävimmät ovat jo varmaan ymmärtäneet, että Roadsterin, Cybertruckin ja Semin voi haudata siinä muodossa missä ne on aiemmin julkaistu. Tässä on seitinohuet saumat sille, että firma vähän lupaili liikoja. Ja tehnyt sen muutamaan kertaan.

Panasonic sanoi viime vuonna, että 4680-kennojen valmistus voi alkaa jos löytyy investointihalukkuutta tuotantolinjoihin. Ja Panasonic myös olisi valmis tuottamaan kyseisiä kennoja myös muille valmistajille, ei pelkästään Teslalle. Oletan että kysyntää ei ole ollut.

Vasemmalla Fremontin Performance AWD ja oikealla Austinin AWD.

Austinin Model Y on kevyempi, mutta sen akku on pienempi. 68kWh vs 81 kWh

Samankokoisella akulla lienevät samanpainoisia.

Mihin katosi 54% säästö akkupainossa?

4680 lupasi parempaa rangea, mutta tulikin pienempi range.

Teslan ainoa kannattava tehdas on ollut suljettuna jo 3 viikkoa ja yhtiöltä ei ole tullut ollenkaan tiedotetta. Joutuu analyytikotkin laskemaan ennusteitaan.

Kyllä on katkeran miehen postaus. Mitä postausta odotat Teslalta? Että shanghain tehdas on kiinni koronan vuoksi On luonnollista että myös ennusteita joutuu laskemaan. Kysyntä ei sen sijaan ole hävinnyt minnekään - ja se on se tärkeä pointti.

Ei kai sekään ihan toissijaista ole ettei siihen kysyntään pystytäkään odotetusti vastaamaan. Mulle henk. koht. olisi tärkeää että firma näistä tiedottaisi, varsinkin kun loppua sululle ei käsittääkseni vieläkään ole näkyvissä. Tuntuu että suurin osa kaikesta muusta keskustelusta käydään jonkinlaiset lasit silmissä, joko puolesta tai vastaan.

Jos katsotaan Q2:sta, siitä tulee katastrofaalisen huono Shanghain lockdownien takia. Tehdas on menettänyt jo 1/6 koko kvartaalin tuotannosta ja nyt tuotanto käy puolivaloilla. Kiinan lockdownit saattaa myös vaikuttaa nyt/jatkossa Teslan alihankkijoihin ja osua tuotantotahtiin Q2 aikana. Kiinan koronatilanteesta riippuen tuotanto voi jatkua rajoitetusti vielä viikkojen ajan, pahimmassa tapauksessa tuotanto pitää alasajaa uudelleen.

Shanghai tuottaa nykyään enemmän autoja kuin Fremont ja Shanghain autoissa katteet ovat paremmat. Tulos ottaa siis Q2:lla isosti lukua (ehkä jopa -40 % vs. Q1/22). Q2:lla on myös alkutekijöissä Austinin ja Berliinin ramp-up, eli kustannukset juoksee, mutta tuotantotahti on vielä äärimmäisen hidasta (molemmilta tehtailta yhteensä ~10k autoa Q2). Tämäkin aiheuttaa painetta tulokseen ja näkyy erityisesti auto gross marginin puolella.

Yhden kvartaalin kertaluonteisista tekijöistä johtuvan myynin/tuloksen putoamisen ei pitäisi vaikuttaa juurikaan yhtiön arvoon, mutta hyviä otsikoita siitä tullaan repimään. Palstan karhutkin saavat tanssia hetken voiton tanssia. Suotakoon se harvinainen ilo heille

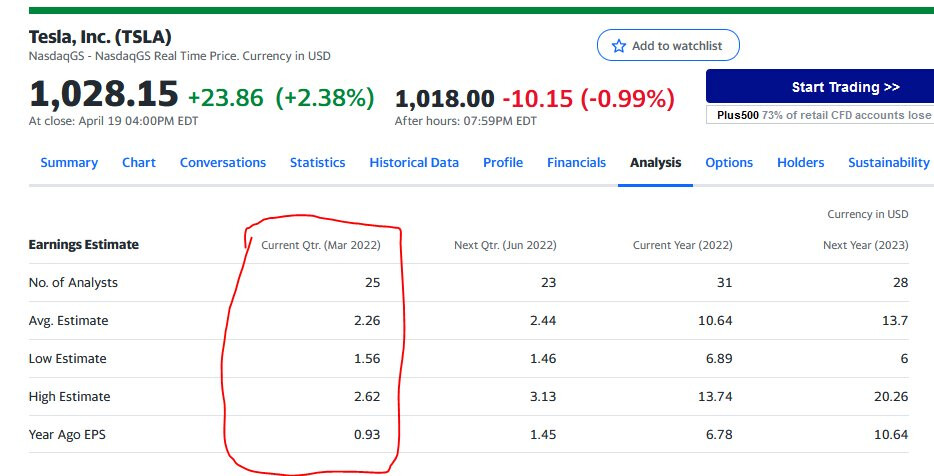

Excelissä näitä yleensä lasketaan. Myytyjen autojen määrä on jo tiedossa (310 048), joten tehtäväksi jää katteen määrittäminen sekä kuinka muut kustannukset ovat eläneet kvartaalin aikana.

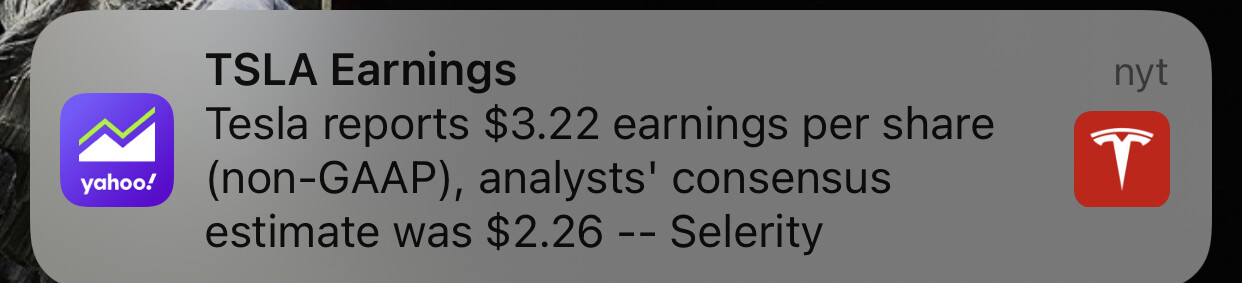

Kertaluonteiset kustannukset voi aina vaikuttaa yksittäisen kvartaalin tulokseen ja tehdä siitä vaikeasti ennustettavan. Mutta jos mitään merkittäviä kertaluonteisia kustannuksia ei kirjata, uskoisin tuon ennusteen olevan lähempänä kuin analyytikoiden konsensus.