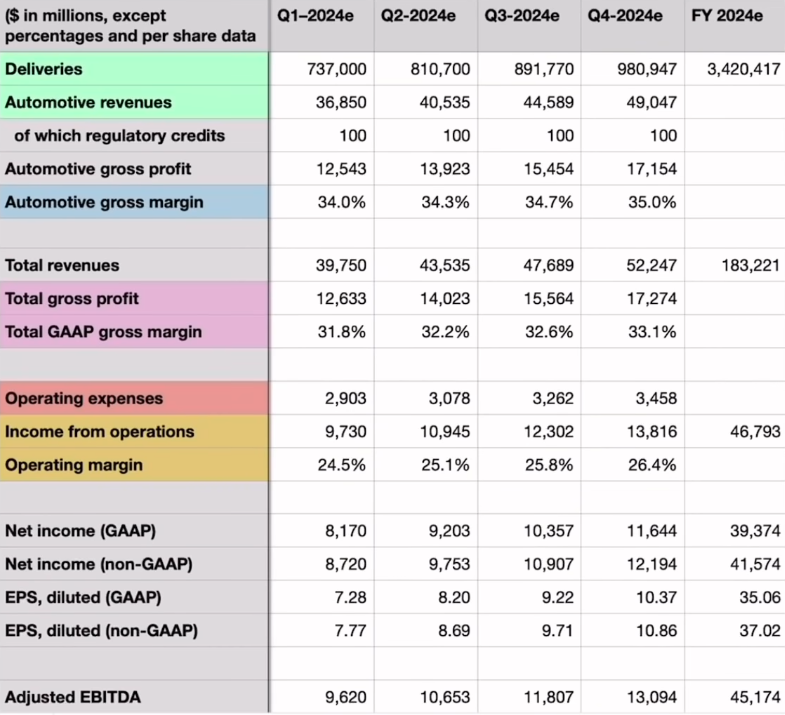

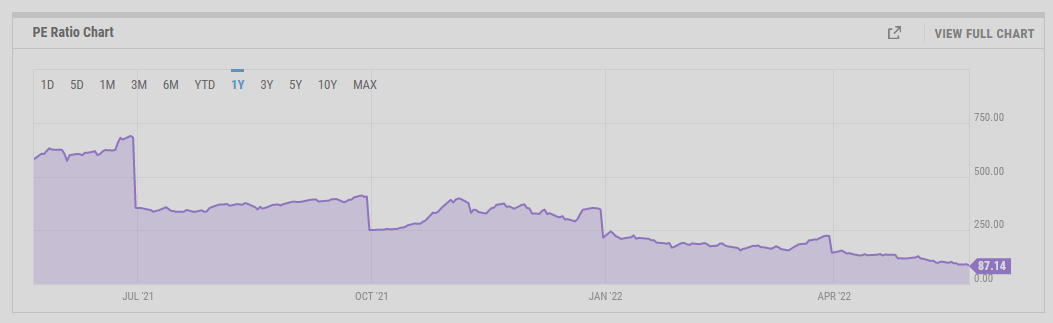

Ekan kvartaalin tulos annualisoituna olisi $12,88, eli P/E 50. Tänä vuonna myydään noin 1,4 miljoonaa autoa, EPS lähentelee 14 dollaria.

Ensi vuonna myydään arviolta 2,4 miljoonaa autoa (70 % kasvu myyntimäärässä). Vain 70 % tuloskasvulla päästään jo 14->$24. Tulos voi siis olla parempikin (tai pienempi myyntimäärä riittää tuohon osakekohtaiseen tulokseen).

Vuoden 2024 alussa sen vuoden tulos voisi olla jopa $37, jos/kun myydään 3,4M autoa.

Tuolla tuloksella P/E olisi enää 18. Tuolla tuloksella Teslan ei tarvitsisi edes juuri kasvaa oikeuttakseen arvostuksen. Ja kyse on pelkästä autoliiketoiminnasta. Käytännössä kaiken muun saa ilmaiseksi/kaupan päälle mitä Tesla on tai tulee olemaan. Ja lisäksi autoliiketoimintakin kasvaa vielä reilusti tuosta 3,4 miljoonasta…

No nyt on melko optimistiset tulevaisuuden näkymät maalattu. Makrotalous sukeltaa, on inflaatiota ja stagflaatiota. Korot nousee. Investoinnit laskee. Tavan ihmiset vetää rahahanoja kiinni selvitäkseen normaalista arjesta. Siinä sivussa Tesla kolminkertaistaa myyntinsä ja parantaa katteitaan. Kilpailijoilla ei ole vaikutusta.

Sähköautoille löytyy tällä hetkellä kysyntää niin paljon, kun niitä ehditään valmistamaan. Tilauskirjat on niin pitkät, että vaikka mentäisiin taantumaan, on taantuma ohi ennen kuin tilauskirjat ehtisivät tyhjenemään.

Teslan myynti on kiinni lähinnä valmistuskapasiteetista ja nuo ennusteet noudattelee juurikin valmistuskapasiteettia. En näe mitään utopistista niissä.

En nyt tiedä onko utopiaa/dystopiaa vai jotain siltä väliltä, mutta kannattaisi kyllä laskea mukaan riskiä siitä, että Shanghai on ulkona pelistä pitkään. Aika huomattava vaikutus odotettuun toimituskapaan, jos tälle skenaariolle antaa vaikkapa 5% todennäköisyyden. (Henkilökohtainen näkemykseni on huomattavasti pessimistisempi ja pidän todennäköisenä, että Shanghaissa on tehdas säpissä, satama kiinni ja kansa keskittyy saamaan jostain riisiä eikä autoja.)

Allekirjoitan tämän ihan täysin. Yhtiön toiminta on tällä hetkellä katastrofaalista:

Autoja palaa tällä hetkellä uskomattomalla tahdilla

Yhtiö tipahti pois ESG-listalta

FSD:n linkitetyt kuolemat ovat taas pinnalla

FSD:n kehitys junnaa eikä siihen usko enää kukaan

Musk on jakanut pienen lauman verran hevosia eri naisille. Tämä on iso ongelma yhtiössä joka niin kovasti assosioituu toimitusjohtajaan. Nyt siis 6 uutta naista syyttää Muskia ahdistelusta.

Vain 1 tehdas 3:sta tuottaa autoja tällä hetkellä. Berliinin tuotanto on edelleen pientä ja yksi tehdas sijaitsee Kiinassa joka on älytön riski nyt ja lähitulevaisuudessa. Tällä tarkoitan myös geopoliittista riskiä. Ja näillä tehtailla pitäisi tehdä parin vuoden päästä 3.4 miljoonaa autoa…

Ihan hirveätä touhua. En ole koskaan nähnyt autotehtaan noin laiminlyövän turvallisuutta ja silti yhtiön arvostustaso on edelleen luokkaa koko muu autoteollisuus yhteensä. Vielä ei kyllä olla pohjaa nähty…

Kun olet Suomessa seurannut koronaviruksen käyttäytymistä, niin miten on tartunnoille yleensä käynyt, kun rajoituksia on vapautettu? Meinaatko ettei uuden lock downin riskiä ole? Kiinan rokote on surkea ja käytännössä tehoton omikronia vastaan ja Xin ei saa olla väärässä zero covidin suhteen. Vaikka tehdas kävisikin niin onko Shanghain satama auki ja liikkuuko tavara?

Tuohon Shanghain tilanteeseen liittyen; en yhtään ihmettelisi jos noihin covid lockdowneihin liittyisi myös poliittisia aspekteja Teslaa (ja muita länsimäisiä yrityksiä) vastaan. Kiinasta tulee erittäin iso määrä EV-toimijoita joilla ei ole mitään muuta kuin voitettavaa; miksi Kiinan hallitus ei hieman auttaisi asiassa kampittamalla Teslaa? Kusisi osittain myös omiin muroihin, mutta kun oma murokippo on sen verran pieni vielä tässä vaiheessa, niin onko sillä lopulta väliä? Geopoliittinen riski noiden valmistustavoitteiden suhteen on tällä hetkellä korkein “koskaan” Teslan yrityshistoriassa.

Toimitusajat Model Y Suomeen elo-lokakuu, USA:ssa heinä-syyskuu. Model 3 kuukautta myöhäisempi. Joo, kaikki menee mitä vaan tehdään, mutta meneekö 3x enemmän vaikka hinta kymppitonni enemmän kuin kilpailijoilla?

Ja Shanghaista, ei varmasti ole viimeinen COVID-aalto siellä. Tilannetta pahentaa juurikin huonot rokotteet ja immuniteetin puuttuminen populaatiosta. Ehkä seuraavassa aallossa jo osataan pitää tehtaat auki, mutta entä jos tauti iskee tehtaan sisällä? Vähintäänkin tuotantohäiriöitä on luvassa jatkossakin.

Entäpä 4680 akkuteknolgian riskit? Ainakaan Austin 4680 Model Y:n speksit eivät vakuuta: piti tulla kevyempi auto ja parempi range, mutta pano pysyi lähes samana mega castingeista ja structural batterysta huolimatta.

Cybertruck sitten. Onko olemassa riski, että rosterirunkoisen auton tekeminen onkin vaikeampaa ja kalliimpaa kuin ajateltiin ja että painava runko syö rangea liikaa?

Entäpä Optimus humanoidi? Mitä jos Musk on tosissaan ja optimus oikeasti on Teslan tärkein projekti, myös resurssien käytön suhteen.

Jokaiseen sijoitukseen liittyy riskejä, niin myös Teslaan. Tähän mennessä Tesla tosin on lunastanut lupaukset ja esim. viime vuonna ylittänyt jopa Teslaa seuraavien kovimmat odotukset. Aika näyttää mitä jatkossa tapahtuu.

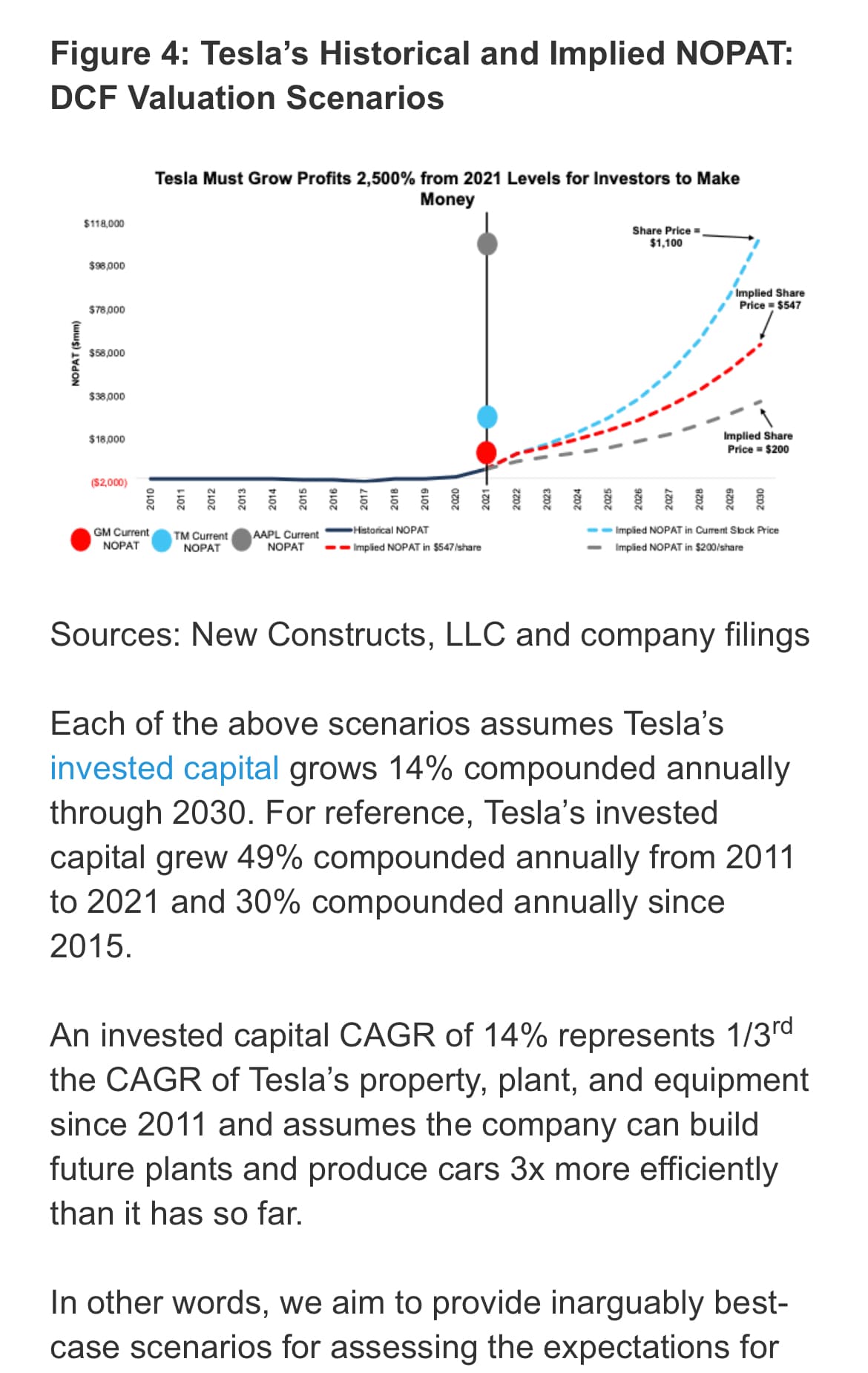

Uudet rakennelmat -tiimi harrastaa ns. käänteistä arvonmääritystä, eli katsotaan mitä osakekurssi edellyttää bisnekseltä, jotta sijoittaja saisi tietyn tuoton.

Alku on verbaalista diipa daapaa mutta sitten NOPAT heiluu.

Tuo on tehty aiemmin keväällä ja oletuksien perusteella keskittyy puhtaasti autobisnekseen, mutta antaa hyvää perspektiiviä mitä osakekurssiin on eri hinnoin ladattu.

Tietysti jos uskoo että nettotulosmarginaali nousee kestävästi eliittisoftafirmojen kuten Microsoftin (~35 %) tasolle niin osakehan on mitään laskemattakin vallan edullinen.

Nämä näyttävät Dave Leen laskelmilta, eikö vain? Näiden kanssa kannattaa vähän ajatella lähdekritiikkiä, kun mies pumppaa päivittäin youtubessa Teslaa. Mukavasti näyttää kannattavuus kaikilla mittareilla kasvavan inflaatiosta ja taantumasta huolimatta

2024 3.4M autoa. Onko Teslalla kapasiteettia tuottaa tämän verran? Tämä on rehellinen kysymys.

Mielestäni autovalmistajalle, jolla parempi kannattavuus kuin tyypillisesti alalla on P/E n. 25 oikeutettu. Nyt kun yksi kvartaalia ekstrapoloidaan niin päästään TÄMÄN vuoden tuloksella P/E 50 lukuun. Q2 tuloksen jälkeen varmaan voidaan katsoa uudestaan? Ja en oikeasti tiedä kuinka hedelmällistä on katsoa viime vuosina voitolliseksi kääntyneen yhtiön historiallista P/E lukua ja sitä kautta todeta tuotto-odotuksen olevan hyvä. Eikö se ole ihan loogista, että bisneksen maturoituessa myös P/E tulee alas?

Teslan kohdallahan on niin, että ei oikeasti edes kannata laskea muita kuin autoliiketoiminta mukaan laskelmiin, koska muut osa-alueet tuottavat tappiota eivätkä tule tuottamaan vielä moneen vuoteen mitään.

Mulla on omat laskelmat ja olen nähnyt kymmeniä muitakin laskelmia. Dave Leen laskelmat vaan on selkeät, joten niitä on perehtymättömänkin helppo lukea. Kaverin osumatarkkuus on muuten lukujen suhteen paljon parempi, kun yhdenkään Wall Street -analyytikon…

Teslan kannattavuuden kasvuun on kymmeniä syitä, joista täällä on jauhettu pitkästymiseen asti.

Nämä on nopeita arvioita, mutta se voisi näyttää tältä:

Shanghai (run rate vuoden 2022 lopussa n. 1M, laajennuksien jälkeen vuonna 2024 1,5M)

Fremont 700k

Austin 700k

Berliini 500k

= 3,4M

Vuonna 2024 varmaan valmistuu jo seuraava/seuraavat tehtaat.

P/E:n taso ei kerro kannattavuudesta (kannattavuus on jo E:ssä), vaan se kertoo pikemminkin markkinan tuloskasvuodotuksista. Teslan P/E:n kuuluu olla korkea, koska se kasvaa nopeampaa kuin mikään muu megacap-yhtiö.

Tesla on tällä hetkellä tarjontarajoittunut, joten sen tulos syntyy yksinkertaistettuna myytyjen autojen määrä * kate. Tulos siis kasvaa valmistuskapasiteetin kasvaessa, joten ihan turha katsoa enempää taaksepäin, kuin viimeisimpään kvartaaliin. Tesla kasvatti tulosta viime kvartaalilla 255 %, joten esim. TTM luvut antavat aivan väärän kuvan liiketoiminnan nykytilasta. Sen takia oikea tapa arvioida tulosta olisi annualisoida viimeisin tulos ja lisätä joku kasvukerroin seuraavalle X ajalle (kasvukerroin kuvaa tuotantokapasiteetin kasvua). Jossain vaiheessa voidaan olla tilanteessa, jossa tarjonta ylintää kysynnän, jolloin tuloskasvua pitää arvioida myös kysynnän näkökulmasta. Tässä tilanteessa ei olla ainakaan seuraavan parin vuoden aikana.

Teslan liiketoiminta on vasta kovan kasvun vaiheessa, viittaamaasi kypsempään vaiheeseen se siirtyy ehkä 2028-2030.

Pari vuotta sitten myöskään autoliiketoiminnan ei pitänyt karhujen mielestä olla koskaan voitollista. Jätän tämän vaan tähän.

$500 päällä on viime vuoden pohjat ja 61,8 % fibo koronapohjasta. Myös muita tukitasoja.

Sanoisin, että Musk tuottaa Teslalle lisäarvoa, vaikka kaverissa on huonojakin piirteitä. Liiketoiminnalla on jo selkeä suunta ja Teslalla on niin paljon hyviä työntekijöitä, ettei Muskin lähtö suistaisi bisnestä raiteiltaan. Tesla on USA:n halutuimpia työpaikkoja. Ehkä sillä olisi enemmän vaikutusta tulevaisuuden rajumpiin visioihin. Muskin osakemyynneillä ei sinänsä ole mitään vaikutusta yhtiön arvoon, mutta se voisi vaikuttaa kurssiin parin päivän ajan.

Osittain taustalla on teknologiasektorin kylmä kyyti. Pelottavaa on se, että Tesla on ollut monen rahaston iso suosikki. Moni yksityishenkilö on ostanut sitä velalla, Kuittinen sanoo.

Teslan toimitusjohtaja Elon Musk ei myöskään ole tilanteeseen syytön. Hänen kielenkäyttönsä ei Kuittisen mukaan ole ollut yritysjohtajalle tavanomaista.

Kaiken muun päälle vielä se, että kyseenalaistetaan Muskin arvostelukykyä. Hänen sanomansa julkiset kommentit esimerkiksi Twitterin johdosta ovat järkyttäneet monia ihmisiä, Kuittinen sanoo.

Musk on lausunut kohtalokkaita kommentteja myös esimerkiksi demokraateista ja lausunut kärjistettyjä poliittisia kommentteja.

Ongelma on, että suurin osa Teslan ostajista on liberaaleja, eli amerikkalaisessa mittakaavassa vasemmistolaisia. Harvoin näkee tilanteen, jossa yritysjohtaja hyökkää omaa ostajakuntaansa vastaan.

Viime viikolla Musk nousi otsikoihin, sillä häntä syytetään seksuaalisesta häirinnästä. Luottamus Muskin arvostelukykyyn on koetuksella.

Teslan maine liberaalien suosikkibrändinä on nyt vaakalaudalla, Kuittinen toteaa.

Surveys by research firm Morning Consult show that in January about 22% of Democrats were considering buying a Tesla, while 17% of Republicans were looking to purchase one. And that gap has been closing — Republican consideration of buying a Tesla has risen about 3 percentage points just since December’s survey . And Republicans are slightly more likely to trust the Tesla brand, 27% compared to 25% among Democrats.

…

The primary motivator to buy a Tesla is not because customers want to reduce greenhouse gases, Edwards said. His data show performance and styling are the biggest draws for most buyers.

…

“Your Prius buyers and Tesla buyers are not the same group,” he said. “The Tesla buyers are rich white males. They’re really about showing off a great sports car. So Elon is not concerned at all that people will stop buying his vehicles because he’s making fun of a Democratic president.”

Eli varsin pieni ero on puoluekannalla eikä Tesla ostajalla välttämättä prioriteettilistan kärkipäässä ole ilmastonmuutoksen torjunta.