Kuittisen uskottavuus sai kolauksen koronadipin jälkeen. Mies jakoi negatiivisia uutisia ja karhuili vielä useamman kuukauden vaikka ralli oli jo pitkällä. Piti jopa blogia jossain lehdessä, johon keräsi negatiivisia uutisia jenkkilän puolelta.

Edit. Kirjoitti Inderesiin nimellä “vieraileva analyytikko”. Näihin kirjoituksiin viittasin yllä.

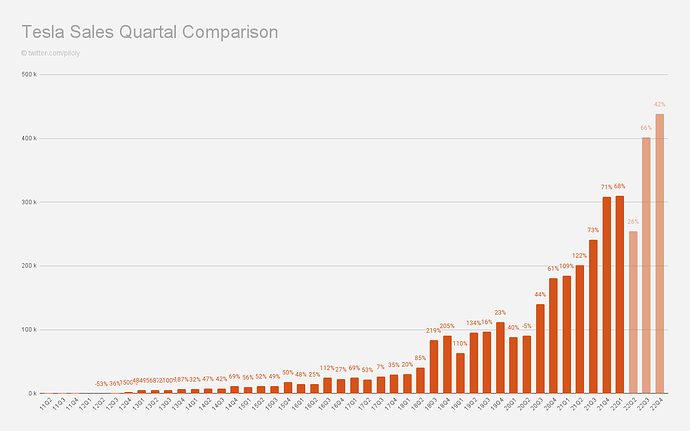

Joo, kirjoitin tuossa ykköskvartaalista. Q2 heikkous on kertaluonteista, siksi sen voi “puhdistaa” laskelmista.

Q3 pitäisi olla jo aivan selkeä ennätyskvartaali.

Tuskin on muuta kuin mutua. Ja jos sä käytät sun salkussa vipua, niin miten se kääntyy “Teslaa on ostettu velalla”? Muita osakkeita ei sitten varmaan oo ostettu velalla?

Kuittinen myös sanoo, että “Pelottavaa on se, että Tesla ollut monen rahaston iso suosikki”. Joo varmaan löytyy yksittäisiä rahastoja, mutta keskimääräisessä rahastossa Tesla on alipainossa.

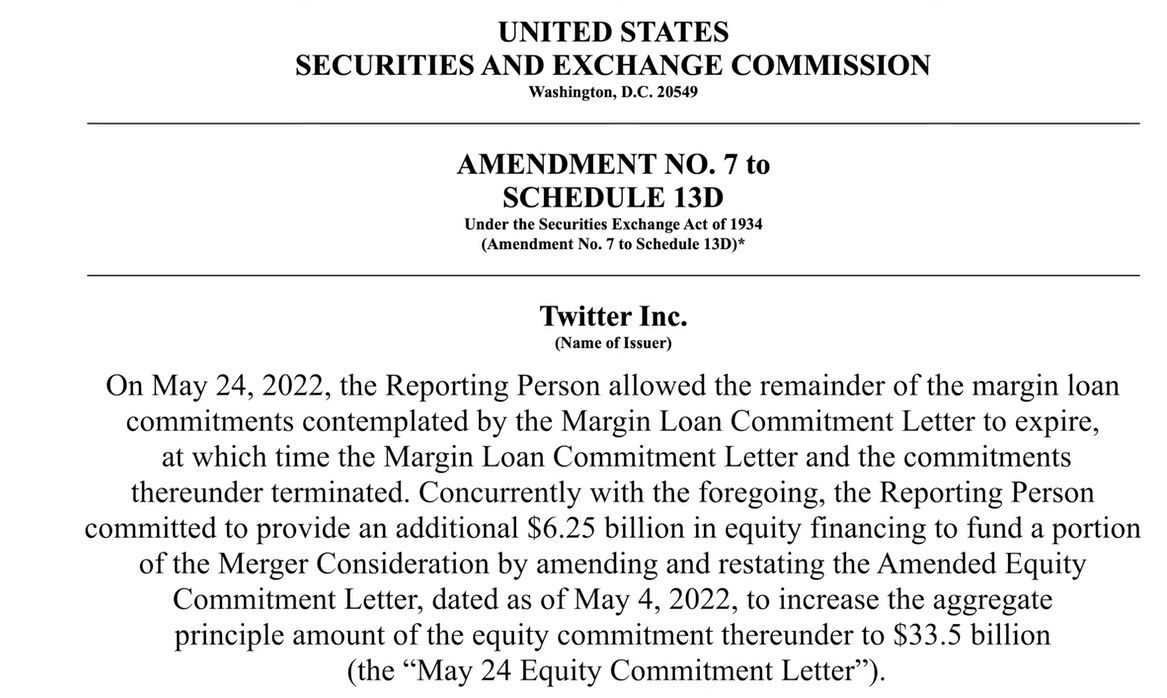

Tiedoksi myös sitä margin callia odottaville, että koko margin laina on nyt peruttu. Aiemmin lainan osuus oli jo puolitettu, nyt peruutettiin loputkin.

Tässä on huhtikuun myydyimmät autot Euroopassa. Twiitissä tulee myöskin esille miksi pidän Teslan tulevaisuuden odotettuja myyntimääriä haihatteluna. Kannattaa katsoa sekä myydyimpien BEVien että myydyimpien autojen listaa. Sen jälkeen avatkaa autojen hinnastot. Kaikkien autojen Top-10:ssä on yksi malli jonka lähtöhinta on yli 30t€, muut jää sen alle. Katsokaa myöskin myydyimpien patteriautojen hintoja, valtaosa noin puolet halvempia mitä Model Y ja kalleimmatkin mallit ainakin 30% halvempia. Hinta on myyntiä rajaava tekijä, siksi premium-valmistajien myyntimäärät jäävät niille tasoille millä ne nykyään on.

Sen lisäksi kannatta huomata eurooppalaisten autovalmistajien vahva suosio. Top10 vain 3 ei-eurooppalaista mallia. Tämä kannattaa ottaa huomioon, että muutamilla markkinoilla suositaan paikallisia valmistajia: Japani, Korea ja Eurooppa mainitakseni. Ja nämä on isoja automarkkinoita ja Tesla amerikkalaisena autonvalmistajana ei ole kovinkaan monen kuluttajan ensimmäinen vaihtoehto. Esimerkiksi Japanissa myynti on jäänyt todella pieneksi.

Nämä asiat vaikuttavat suoraan siihen, että tuollainen 3 miljoonan auton myynti Teslan nykymallistolla on kyllä tekemätön paikka…

Edit: Tesla siis puuttuu listoilta Kiinan covid politiikan vuoksi.

Tähän voisi vielä lisätä että Kiinan hallinto tulee pitämään huolen siitä ettei Tesla tule siellä pitkässä juoksussa olemaan markkinajohtaja. Vähiin käy siis Teslalla markkinat joissa se pääsee dominoimaan.

Meinaat että Kiina tekee varmasti esimerkin Teslasta ja tuhoaa länsimaiden halukkuuden investoida ikinä isosti Kiinaan tehtaan muodossa? Nämä omat mutuilut kannattaa jättää jonnekkin kahvihuoneeseen. Katsotaan sitten kun on faktaa pöydällä vaikka 5 vuoden päästä.

edit. lainaus ei taas toimi, @katuviisas viestiin vastaus

Nähtiinhän tuo jo länsiteknojen kohdalla aiemmin. Annetaan näennäisesti operoida, suositaan kuitenkin kotimaisia toimijoita ja tehdään pikku hiljaa länkkärien toiminnasta vaikeampaa. Uskon että Kiina näkee autot kriittisenä toimialana ja tulee toimimaan näiden kanssa samalla tavalla kuin aiemmin IT firmojen kanssa. Tätä riskiä ei ainakaan hinnoitella vaan tykätään piirtää ennustuskäppyrät sojottamaan koilliseen kuin puberteetti-ikäisen c===B.

Puuttuu huhtikuun listoilta myös siksi, että kesken kvartaalin ei Tesloja tuoda Eurooppaan. Berliinistä toki toimitetaan autoja, mutta eipä niillä määrillä vielä listoilla olla.

Muilta mantereilta Eurooppaan tuodut autot tulevat kvartaalin loppupuolella.

Valitsemalla sopivan (yhden kuukauden) tilaston voi saada tukea omalle väitteelleen. Tässä on toinen ääripää Teslan näkökulmasta, eli maaliskuun myyntiluvut. Tesla Model 3 ja Model Y ovat Euroopan myydyimmät autot nro 1 ja nro 3. Ei siis sähköautoista, vaan kaikista autoista.

Siinä olet oikeassa, että näin kalliit mallit eivät ole aiemmin päässeet TOP 10 listalle. Nyt ne ovat jo siellä, todistetusti. Toki juuri maaliskuulle osuu iso osa Teslan toimituksista, mutta aiemmin myydyimpien listoilla ei ole ollut näin kalliita malleja. Onko kuluttajien käytöksessä tämän suhteen tapahtunut muutos?

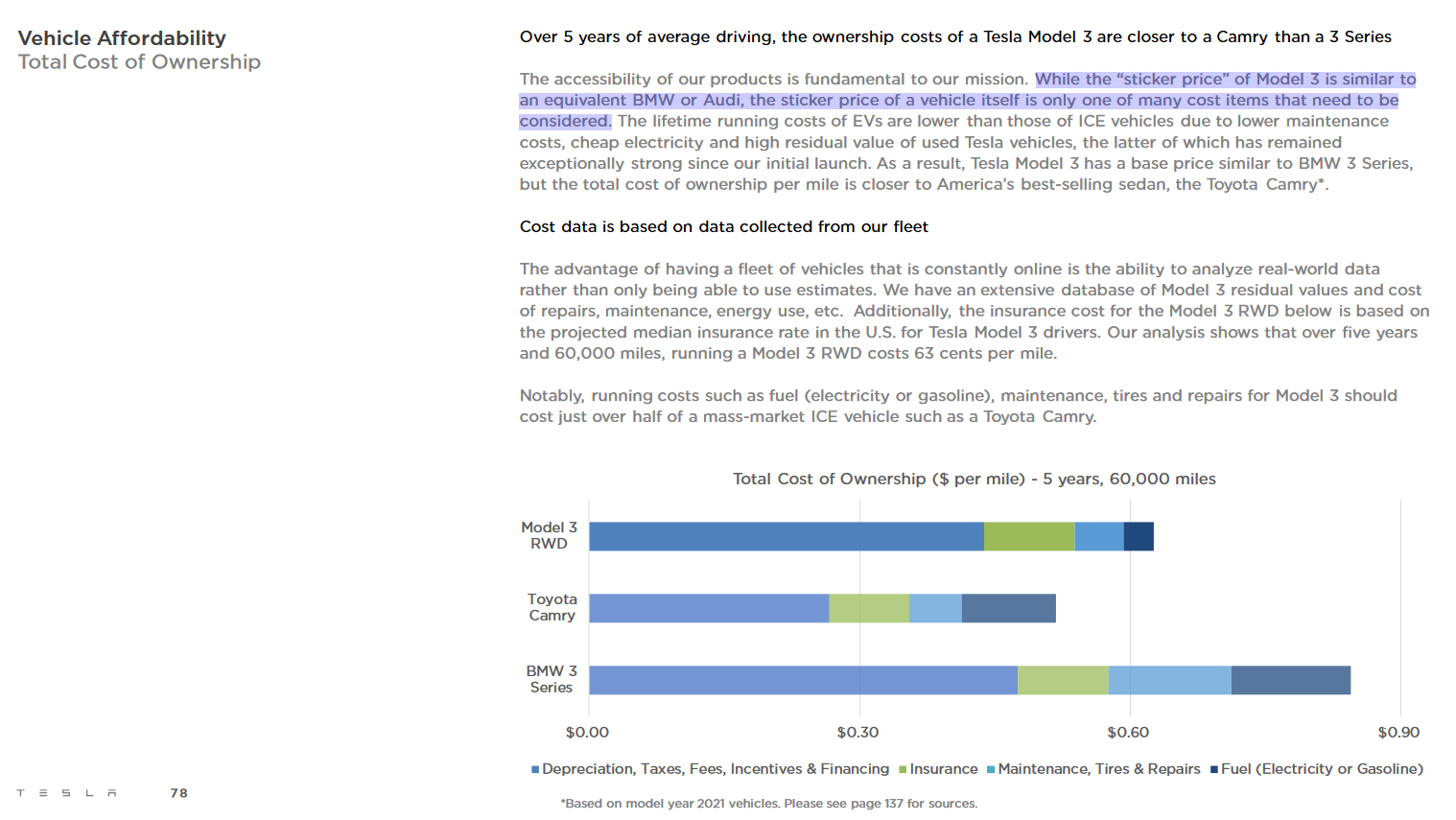

Tärkeää on myös huomata, että pelkkää “sticker pricea” ei voi verrata ICE vs. EV. Sähköautojen koko elinkaaren kustannus on hyvin erilainen, kuin polttomoottoriautoissa. Tesla itse laskee, että kokonaiskustannus on lähempänä Toyotaa, kuin esim. BMW:n 3-sarjaa.

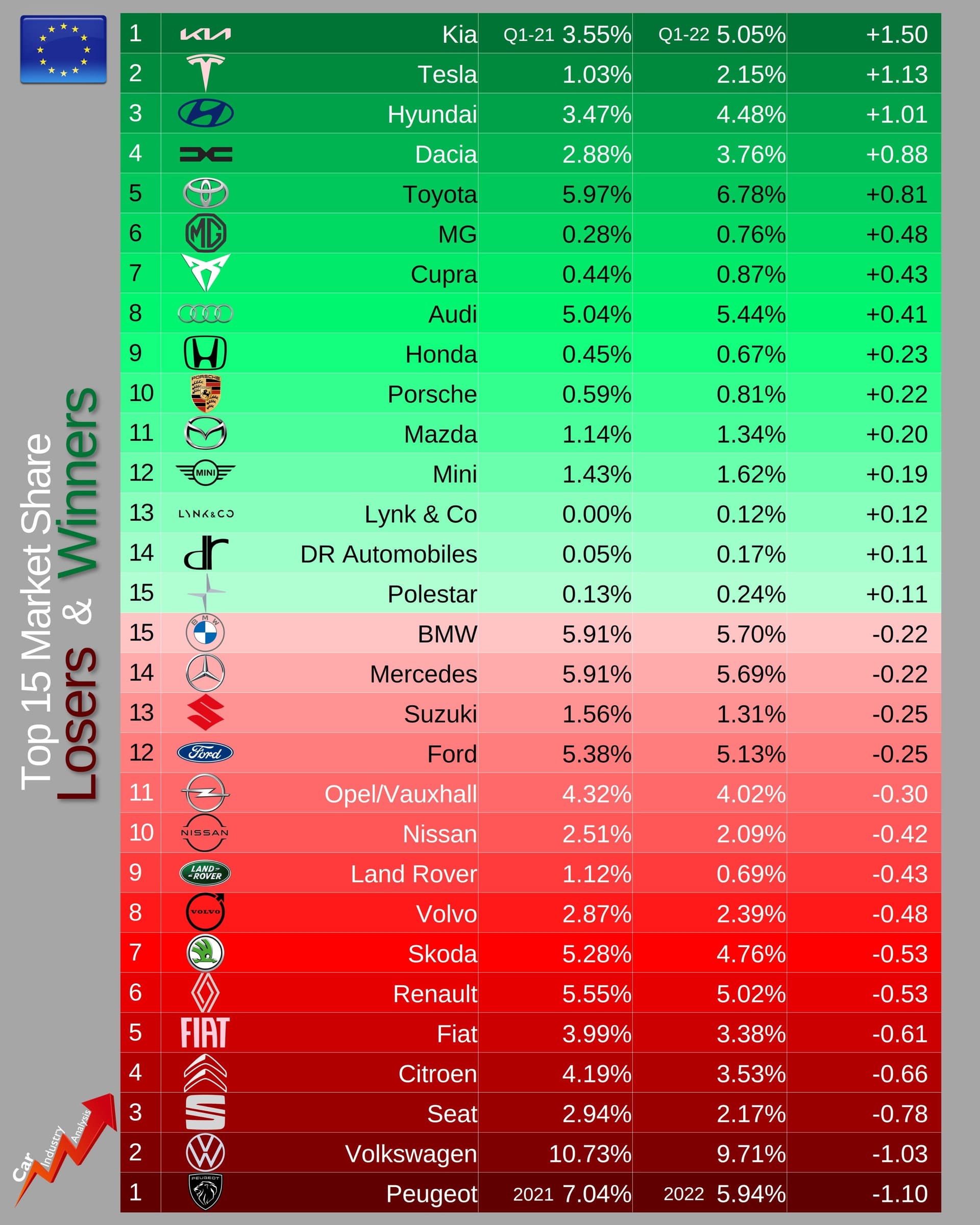

Tämä on ehkä ollut näin, mutta datan mukaan tilanne on selvästi muuttumassa. Eurooppalaiset ostaa paljon helpommin myös muita kuin eurooppalaisia merkkejä. Viime vuonna Volkswagen oli Euroopan myydyin sähköautomerkki. Nyt se on Tesla ja hurjalla erolla kakkoseen.

Jos katsotaan koko automarkkinaa, Euroopan ulkopuolelta tulevat valmistajat voittavat markkinaosuuksia, eurooppalaiset valmistajat häviävät markkinaosuutta.

En sanoisi että pelkkä kuluttajien käyttäytymisen muutos riittää siihen, että yli 70k€ maksava auto syrjäyttää 25k€ maksavat autot myydyimpien autojen listalta. Suurin osa kuluttajista kun ei pysty sellaisia summia autosta maksamaan.

Ensi vuonna Giga Berlinin kuitenkin pitäisi saada myytyä 400 000 Model Y:tä Eurooppaan. Jos näin käy, BMW, Mercedes ja Audi ovat lievästi sanottuna vaikeuksissa.

Hesarin juttu, lähteenä Goldman Sachs. En nyt väitä, että GS:lla ollaan oikeassa. Lähinnä muitakin näkökulmia tuomiopäivän pasuunaa soittavien kaveriksi.

GS arvelee esimerkiksi Litiumin hinnan putoavan ensi vuonna 54k$ → 16k$ /tonni. Hesarin juttu aika tiivistetty. Ehkä tuo GS:n alkuperäinen juttu tarjoaa vähän enemmän luettavaa, jos sen jostain kaivaa.

Joo, eli hinnat kääntyvät taas vuodesta 2024-2025 nousuun ja se johtuu kysynnän kasvusta vs tarjonta. Nyt on spothinnat korkealla ja kysyntä ei yllä riittäväksi, jotta tämä hintataso pysyisi.

Teslan akuissa on 5kg edestä litiumia eli ehkä pari % koko akusta, eipä noi litium hinnat paljoa paina. Tuntuu vaa et jengi kuvittelee teslan akkujen olevan lähes pelkkää litiumia

Teslalta puuttuu edullinen sähköauto.

Tässä taas esimerkki, miksi puute voi maksaa markkinaosuuksia.

Kiina tukee autokauppaa puolittamalla arvonlisäveron alle 42k€ maksavilta autoilta.

Lisäksi Kiina käynnistää kampajan edullisten sähköautojen myynnin edistämiseksi suurkaupunkien ulkopuolella. Kampajassa on mukana 6 automallia BYD:ltä. NIO:n XPengin ja Teslan mallit ovat liian kalliita ollakseen mukana kampanjassa.

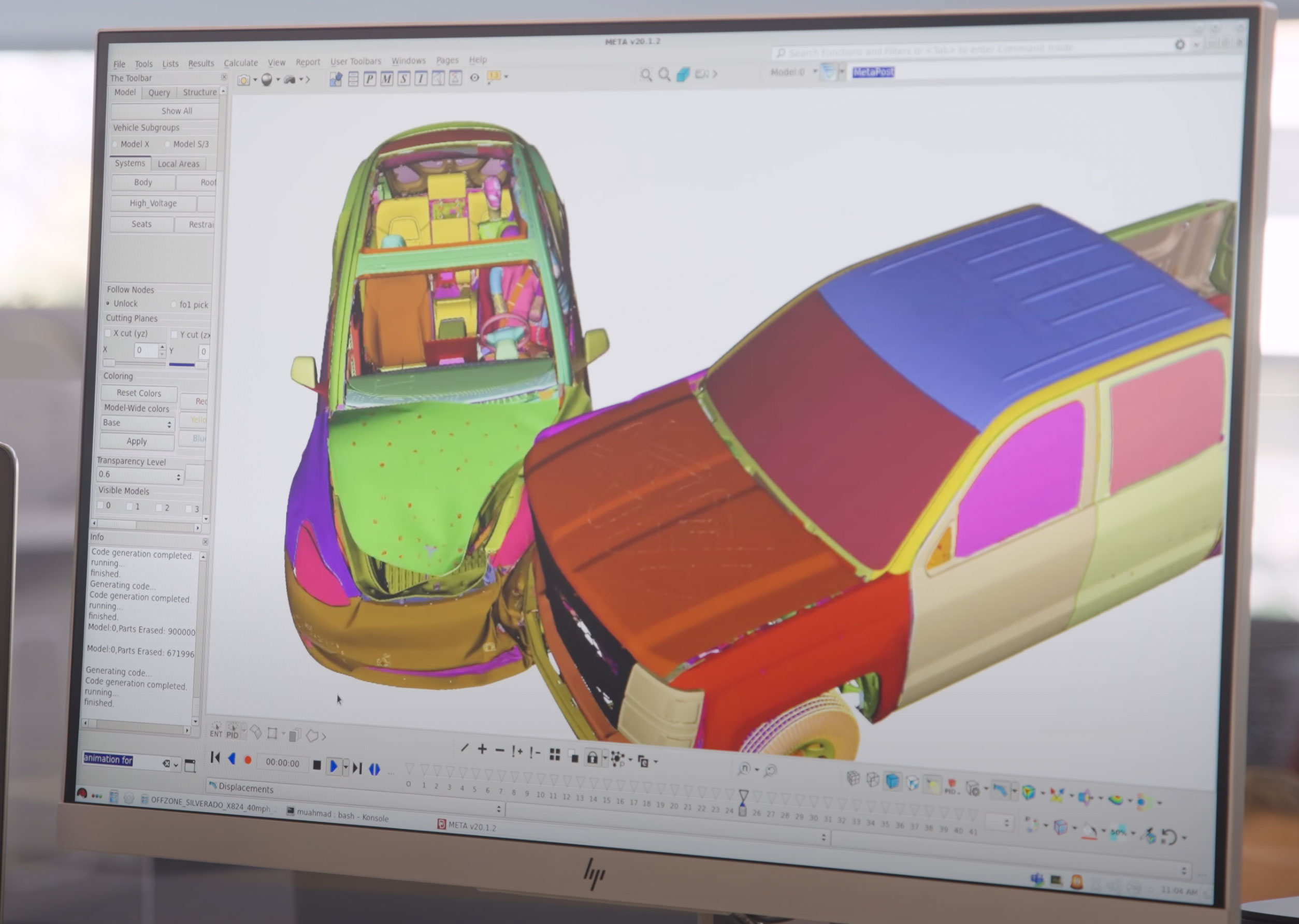

Varmaankin haluaa provota sitä, että Teslalla “taitavat insinöörit” osaavat hakea netistä valmiin analyysiohjelman (META | BETA CAE Systems USA, Inc.).

Olet oikeassa. Ja nykyisissäkin malleissa Tesla ohjaa ostamaan niitä kalliimpia versioita. Perus Model 3:sta et tänä vuonna saa, mutta kalliimman saat syyskuussa.

Ongelma tulee kuitenkin eteen viimeistään 2024. Teslan nykyisissä suunnitelmissa seuraava automalli on autonominen auto ilman ohjauspyörää. 25k auto ei suunnitelmiin tällä hetkellä kuulu.