Kunniakkaasti kauppatieteiden maisterin tutkinnon loppuun suorittaneena voin tarttua tähän rapalaan. Ennustaminen on todella hankalaa ja sen varmaan jokainen voi myöntää. Muuten ei tarvitsisi päivätöitä paljoa tehdä.

Ennustamisen hankaluudesta kertoo myös se, että sinä ennustit Teslan myyvän 1.5 miljoonaa autoa vuonna 2022. Nyt ei olla ainakaan tässä 1.5 miljoonan auton aikataulussa. Teslan myös piti olla immuuni toimitusketjuongelmille, mutta niin vain yhtiö selittää heikkoa myyntiä Q2 myös toimitusketjuongelmilla. Näiden lisäksi Q3:lla Shanghai 2 viikkoa kiinni heinäkuussa ja Berliini laitettiin hiljaiseksi.

Saas nähdä kyllä minkälaiset Q2 luvut sieltä tulee. Teslalla on 1 (yksi!) kannattava tehdas ja se on ollut suljettuna Q2 hyvän tovin. Tähän kirsikkana kakun päällä Bitcoin sekoiluista johtuvat arvon alentumiset. Ennustan ennätysmäärän regulatory credittejä (perustuuko nämä oikeasti johonkin?) ja että FSD:stä taseessa olevaa deferred revenueta tunnistetaan ja paljon. Nähdäänköhän negatiivinen tulos? En usko, koska kyseessä Tesla.

Tuo 1,5 miljoonaa oli yhtiön itsensä antama luku. Tilanne Q2:lla on ollut hyvin poikkeuksellinen, kun suurin tehdas on jouduttu pitämään kiinni/rajoittamaan tuotannon määrää valtaosa kvartaalista. Tuollaista poikkeustilaa on vaikeaa ottaa huomioon arvioissa. Ennusteet tehdään “normaalitilanteen” mukaan.

Shanghain satama oli kiinni ja siellä oli jumissa mm. Texasin tuotantolaitteita. Kyllä Teslaankin tuollainen poikkeustila osuu, vaikka tuotantoketjut olisi miten hyvin suunniteltu ja hajautettu.

Ihan suunniteltuja seisokkeja, joilla tehostetaan tuotantolinjoja. Tuo Shanghain seisokki piti järjestää huhtikuussa, mutta Covid lockdownin takia sitä ei voinut sillon toteuttaa ja se on siirretty tähän Q3:n alkuun.

Teslan molemmat tehtaat (Shanghai ja Fremont) ovat kannattavia ja tulos tulee olemaan viime kvartaalilta varmaan 1,5-2B (vs. 3,7B non-gaap Q1/2022). Todennäköisesti siis kaikesta huolimatta nähdään y/y kasvua tuloksessa. Tuo bitcoinin alaskirjaus on aika merkittävä, arviolta ~450M.

Itse asiassa Shanghaissa menetetty tuotanto tiedetään hyvinkin tarkasti. Sen perusteella voidaan todeta, että ilman lockdowneja oltaisiin juuri tuossa 1,5 miljoonan run ratessa tälle vuodelle.

Tämä sun kaivama data ei kerro mitään siitä, miten autonvalmistuksen tulos jakautuu eri tehtaiden kesken.

Tässä James Stephensonin mallinnus siitä, miten kannattavia eri tehtaiden eri mallit on:

Kaikki mainitsemasi asiat on toteutettu monen toimijan toimesta useammalla kameralla.

Muuten Teslankin tekoälyn kouluttamisesta valtaosa tehdään jo virtuaalimaailmassa kuten muutkin tekevät. Tästähän oli viimeisessä AI-päivässä

Mutta toki hienoa että on uskoa osakkeeseen, johon on sijoittanut

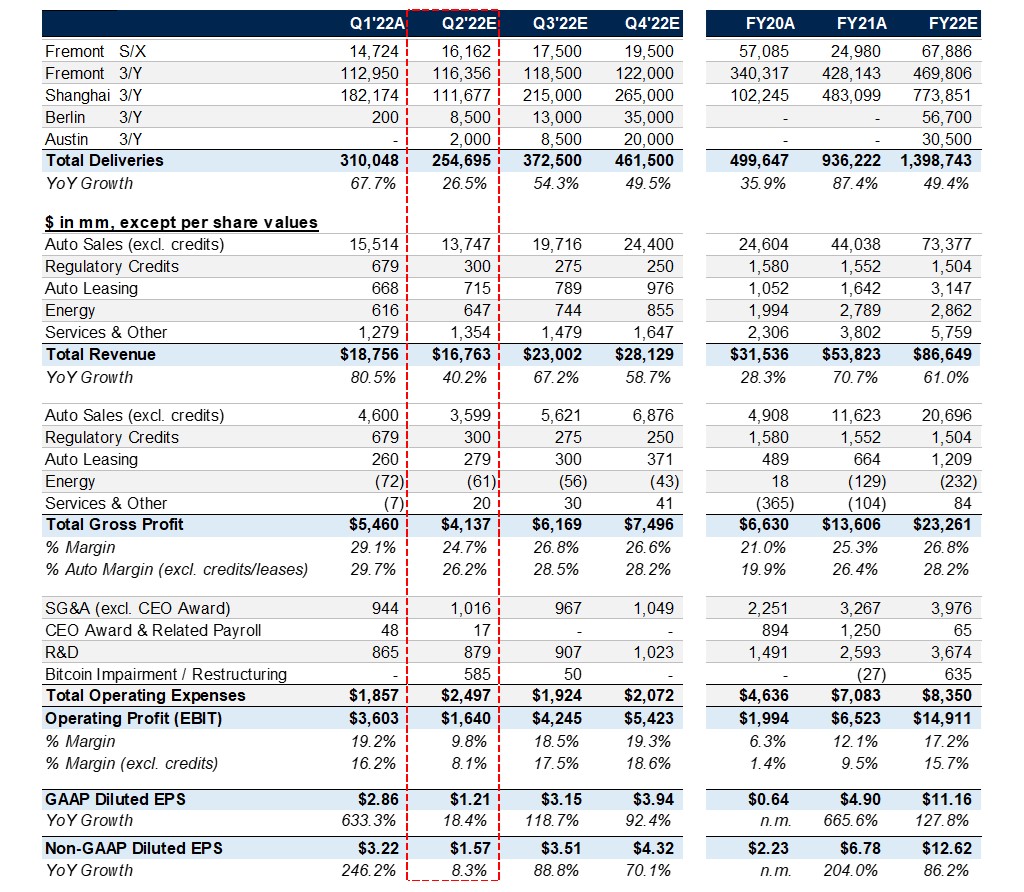

Q3 ja Q4 näyttävät lupaavilta, jollei mitään (uutta) yllättävää tapahdu. Huoltoseisokeista huolimatta Q3:lla palataan ennätystuotantoon, TroyTesliken arvion mukaan n. 370 000. Neloskvartaalista vasta hurja onkin tulossa…

Noin hurjalla Q4:lla voidaan päästä näkemieni arvioiden mukaan $4,86 osakekohtaiseen tulokseen. Tuo on annualisoituna $19,44. Siitä laskettu P/E on 36. Tällä hetkellä edellisen 12kk tuloksen P/E on 92, joten tästäkin vertailusta näkee miten nopeasti näin vauhdikkaasti kasvava tulos laskee P/E-kerrointa.

Tesla pakottaa väkeä toimistolle, muut palkkaavat Teslalaisia. Tesla irtisanoo väkeään ja varautuu lamaan, muut palkkaavat Teslalaisia.

Musk tekee loogisesti nykytilannetta arvioiden (jos mennään negatiivisimpien arvioiden mukaan), mutta lähteekö tulevaisuudesta kultakimpaleita pois ja vahvistaa kilpailijoita, tiedä häntä.

Muutoinkin kuulostaa melko tiukka bossi olevan. Onko se sitten tulevaisuutta sekin vai menneisyyttä jää nähtäväksi. Olen kyllä samaa mieltä siitä että jos on kehitysprojekteja, niin niille tiimeille olisi parempi tehdä töitä yhdessä eikä ainakaan pelkästään etänä.

Lähteesi on siis “Moneyballin” twiitti, jonka lähteenä on 小女子无才SXB123y:n blogi, jossa ei ole mitään tietojen lähteitä mainittuna?

Itse haluaisin jakamieni tietojen olevan vähän vankemmalla pohjalla.

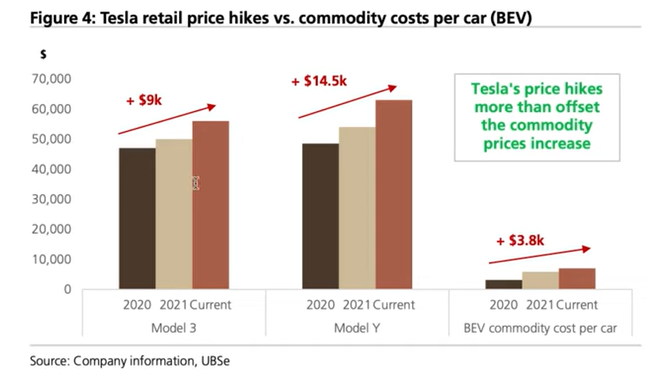

Jos kuitenkin lähdetään siitä oletuksesta, että tuo pitää paikkaansa, niin tuossa siis sanotaan, että “Teslan ostamien akkujen hinta on Q3 alkaen jonkun verran alle 30 % korkeampi, kuin vuoden 2021 alimman hinnan”.

Vaikka useiden raaka-aineiden hinnat ovat laskeneet selvästi vuoden 2022 huipusta, valtaosa on kuitenkin vielä korkeammalla kuin 2021 pohjat. Kaikilla on siis varmasti tiedossa, että hinnat ovat kyllä nousseet viime vuoden pohjista. Hintojen nousu vain ei ole enää lainkaan niin dramaattinen, kun vielä alkuvuoden aikana näytti.

Tässä on aiemmin jakamani kuva siitä kuinka paljon UBS arvioi raaka-aineiden hintojen vaikuttavan Teslan kustannuksiin ja kuinka paljon Tesla on nostanut omia hintojaan. Tämän perusteella kustannusten nousu on paljon pienempää, eli Teslan katteissa on ennemmin nousu kuin laskupainetta.

Hintojen nousu osuu kaikkiin sähköautovalmistajiiin. Esimerkiksi Ford vahvisti, että se tekee nyt Mach-E malleja (USA:n 3. myydyin viime vuonna) tappiolla. Perinteisille valmistajille kustannusten nousu vaikuttaa olevan todellinen ongelma ja niiden vaikeudet ovat eduksi Teslalle.

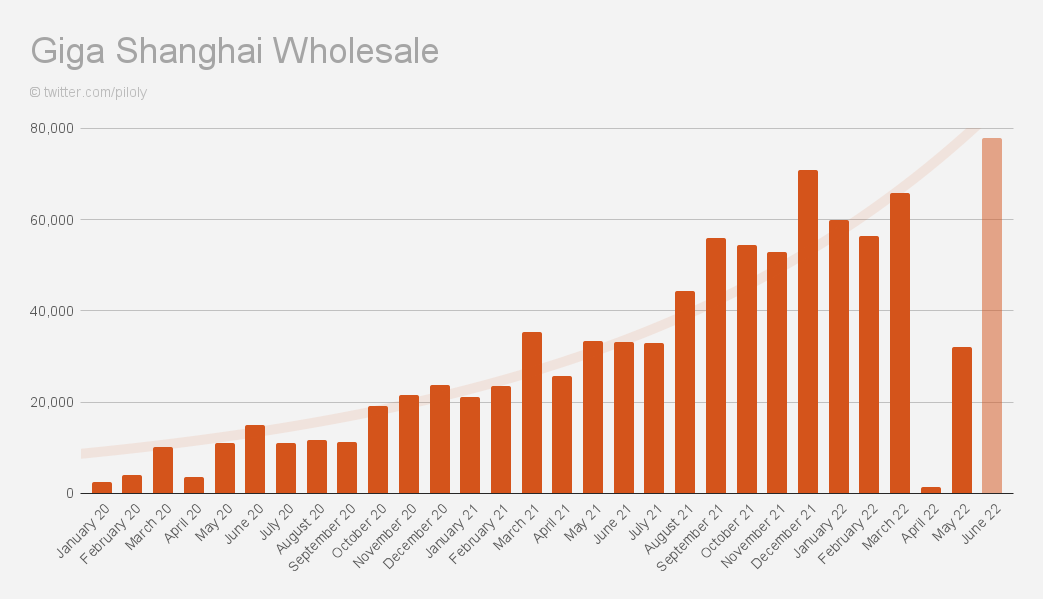

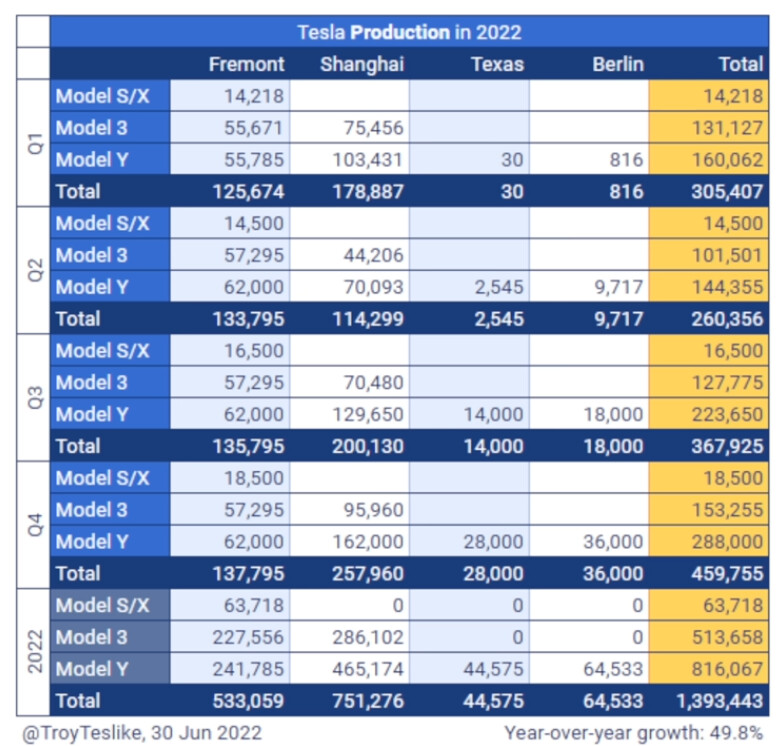

Kyseiset luvut ovat myyntiä eikä tuotantoa. Shanghaissa menetettiin noin 70k tuotanto. BTW, vuoden vaihteessa ennustit 1,6mij tuotantoa etkä suinkaan 1.5milj. Luku piti olla erittäin realistinen ja todennäköisesti alakanttiin.

Nyt päästään ehkä 1.4:ään. Covid lockdown selittää 200k missistä vain kolmanneksen.

Shanghaissa menetettiin varmuudella yli 100k tuotantoa. Teslan inventory on muistaakseni 4 päivää, eli käytännössä tuotanto = myynti. Deliveryt painottuu yleensä hieman kvartaalin vikalle kuukaudelle, mutta tämä oli jo tuossa 110k arviossa huomioitu.

Se on totta, että Berliinin ja Austinin ramp-up on ollut odotettua hitaampi ja laskee vuoden toimitusmääriä. Ramp up on ollut Shanghaita hitaampi, osittain siihenkin tosin vaikuttanut Shanghain lockdownit.

Niin on, toimitukset näyttäisivät kasvavan n. 49 % viime vuodesta. Samaan aikaan tulos kuitenkin kasvaa huomattavasti tätä nopeammin. Tämän arvion mukaan 86 %, voi kasvaa vielä enemmänkin.

On tullut useita videoita Youtubesta vastaan jossa Teslan huoltoa kritisoitu järkyttävän korkeista kustannuksista, sellaisiin autoihin joiden takuuaika on mennyt umpeen. Usein syynä akkuihin liittyvät ongelmat. Lisäksi ilmeisesti huolto-ohjeita yms. ei anneta Teslan ulkopuolelle jolloin vaihtoehdot on vähissä huoltaa autoa => kalliita huoltoja tiedossa muutenkin.

Pohdin että mikähän tällaisten tapausten vaikutus on Teslan imagoon ja sitä kautta autojen myyntiin tulevaisuudessa, jos yhä enenevässä määrin takuuajan ulkopuolisille autoille osuu tällaisia käsittämättömän kalliita huoltoja? Sillä keskimääräisellä kuluttajalla ei ole varaa tällaisiin yllätyksiin. Toistaiseksi ainakin näyttää että ei minkäänlaista vaikutusta, mutta toisaalta onkohan niin että valtaosa liikenteessä olevista autoista kuuluu edelleen takuun piiriin? Mielenkiintoista olisi myös tietää kuinka yleisiä nuo kalliit ongelmat ovat joista youtube videoita pyörii, tällähän on myös iso vaikutus.

Ihan ymmärrettävää, että lähti. Kun Tesla muutama vuosi sitten ajoi rannikolta rannikolle ilman kuskia, niin mitä tekemistä tuolla enää on? Tää oli jo ”tiedossa” sillon kun jäi lomalle.

")