Farkut ovat perheihmisille, joilla on kaikenlaista kiirettä ruuhkavuosina. Heillä ei ole aikaa eikä kiinnostusta aloittaa tagien ja appien kanssa pelaaminen. Auto pitää olla selväpiirteinen ja käytettävissä yllättävissäkin matkamuutoksissa.

Omia ruuhkavuosia muistellen, matka saattoi aivan yllättäen suuntautuakin terveyskeskukseen ja pelikyydeissä ei tosiaankaan selvitelty huoltoasemien paikkoja, kun pasmat olivat selviä sen suhteen. Kuka olisi hallinnut tilanteen, jos matkalla olisi pysähdytty 5-6 tenavan kanssa puoleksi tunniksi huoltamon takapihalle.

On oikeasti tarve saada tolkkua lataamiseen, autojen käyttöliittymiin ja moneen muuhun asiaan ennen kuin tesla (vast) on kaikenkansan menopeli. Nyt sähköauto on uutuustuotteen elinkaaressa siirtymässä ‘varhaisista kokeilijoista’ seuraavaan vaiheeseen.

Amerikkalaiset eivät enää taida SUV-ajalla oikein perustaa farmareista. Esim bemarin myymistä 3-sarjalaisista farkkuja oli alle 1%.

2019 jenkeissä myytiin vain 216k farkkua ja niistäkin 195k oli näitä korotettuja “all terrain” versioita.

Ehkäpä joku eurooppalainen merkki tekee.

SUV:it ajavat saman asian… Teslalla Model Y pienelle perheelle (toimii todella kivasti, itsellä tämä malli perheautona) ja Model X isommalle. Olikohan X:ssä tilaa 7:lle…

Kyllä se vaan katteisiin osu. Nyt automotive gross margin 27.9%, eli matalin “miesmuistiin”.

Editoidaan lisäys:

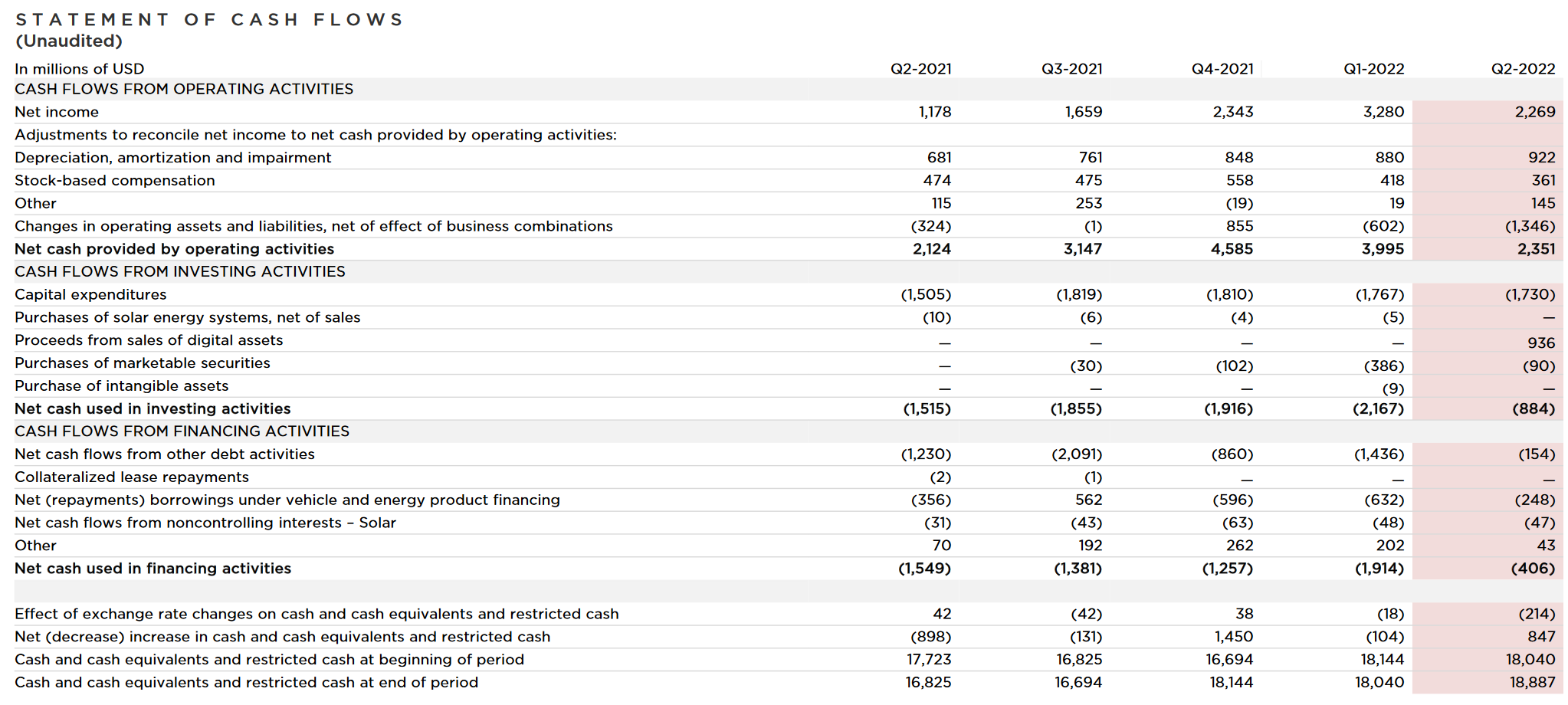

Tuotanto ja kassavirrat romahtivat viime kvartaaliin verrattuna. Vajaa miljardi saatiin kun myytiin Bitcoinit. Arvostus ei kyllä montaa tämmöistä kvartaalia kestä ![]()

@Hypolyysi Kyllähän tällä r&d budjetilla saa aikaiseksi vaikka some-botteja. Ei vaan tuolla rahalla pysy millään kilpailijoiden messissä. Eli mikä lie se Teslan “juttu” tulevaisuudessa on. Aiheellinen kysymys sinulta.

Katteiden pieneneminen tällä kvartaalilla tuskin johtuu siitä, että raaka-ainekustannukset nousivat Teslan hinnankorotuksia nopeammin. Bruttokate per myyty auto laski $1115 dollaria ja oli $14 328.

Tämä johtunee luultavasti kokonaisuudessaan siitä, että:

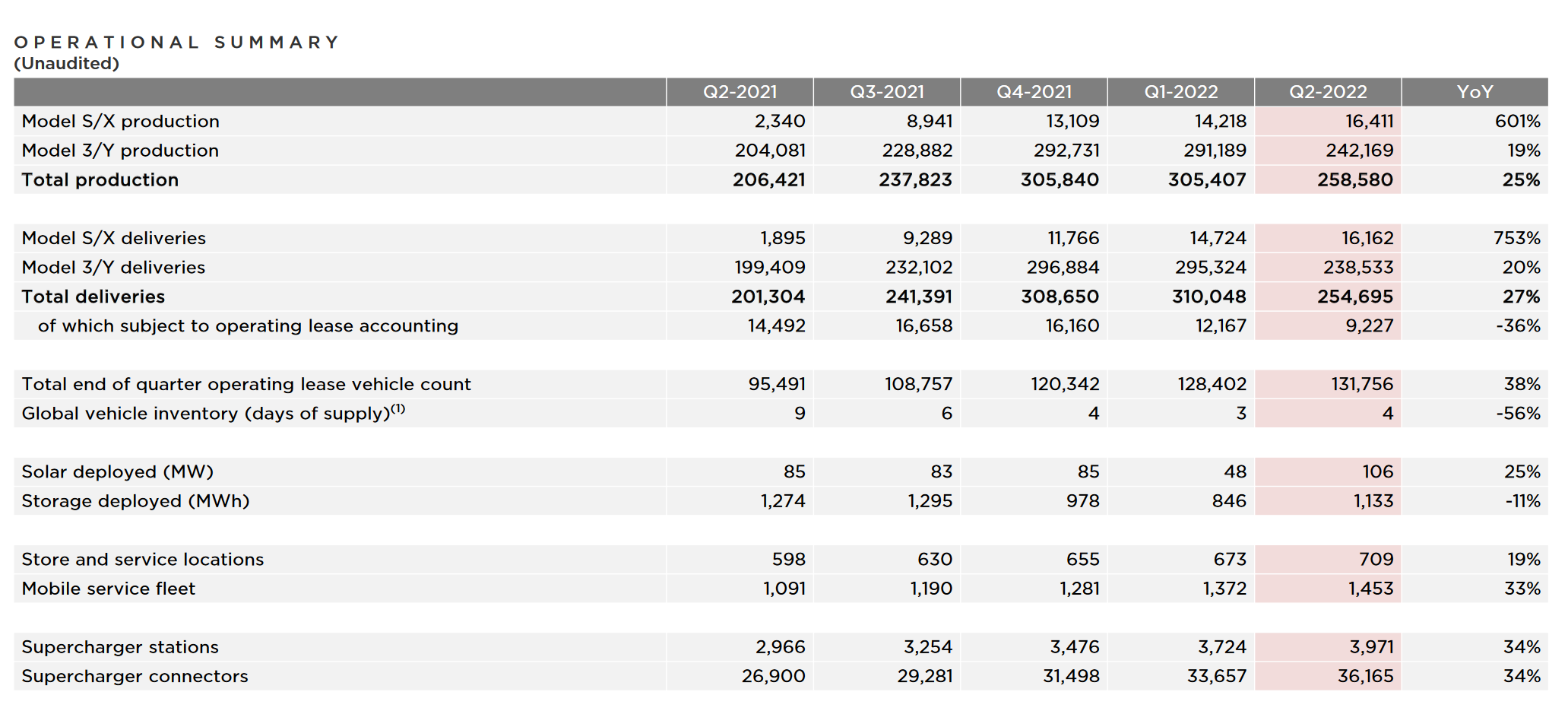

- Austinin ja Berliinin tehtaat laskettiin ensi kertaa cost of revenues alle. Mutta tuotantoa todella pieni määrä (siis äärimmäisen heikko kate, jollei jopa negatiivinen)

- Shanghaissa menetettiin tuotantoa 100 000 autoa. Tehtaan kulut kuitenkin juoksi koko ajan (heikentää katetta).

Q3 raportti paljastaa todellisen tilanteen.

Karhuna saa jopa kustannussäästöt spinnattua negatiiviseksi asiaksi. Btw Tesla käyttää enemmän rahaa tuotekehitykseen kokoon suhteutettuna, kuin mikään muu valmistaja (R&D per myyty auto).

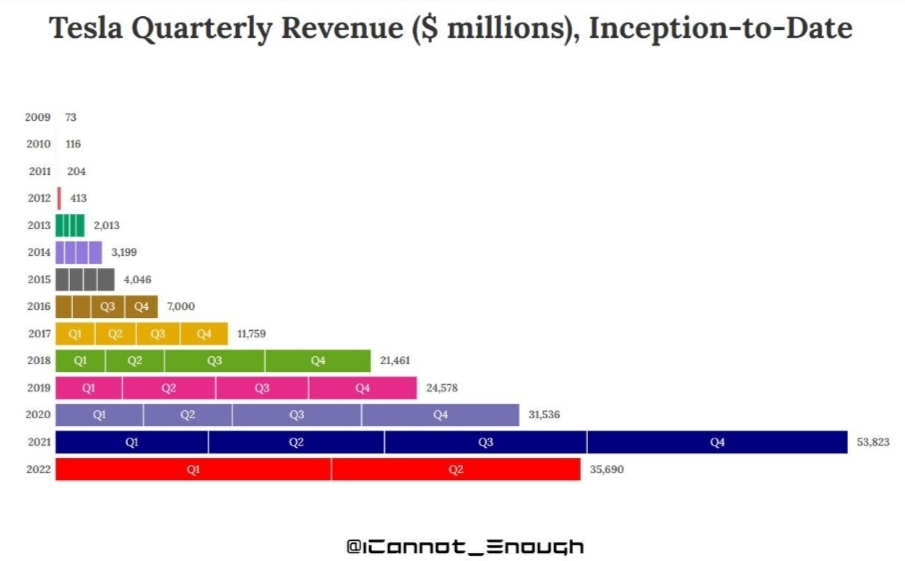

Yleiskommentti raportista: Odotuksia parempi ja oli täysin tiedossa, että kun Shanghaissa menettiin 100 000 tuotantoa, raportti on heikompi. Q3:lla palataan taas ennätyksiä rikkovaan tuotanto- ja tulostahtiin.

Tai sitten varasto jää käsiin, kun taantuma iskee kasvoille. Case on perustunut siihen, että myynti kasvaa jatkuvasti sitä mukaa kun tuotantoa saadaan ajettua ylös. Entäs kun ollaan taantumassa ja kysyntä laskee?

Jenkeissä ei mene kovin hyvin, teknot kertoneet, että rajoittavat rekrytointeja, kohta siis jo potkivat porukkaa pihalle. Asumiskustannukset nousseet järjettömälle tasolle, varsinkin CA/TX akselilla. Korot nousussa, asumiskustannukset niin kovia, että kohta on pakko myydä auto, kun ei varaa maksaa kuukausikustannuksia. Kenellä on jatkossa varaa hankkia ylikallis auto, kun ei ole varaa edes polkupyörään eikä ruokaan?

Tesla on näyttänyt tietä muille, ja todistanut, että jenkeissä voidaan yhä operoida autoteollisuudessa, disruptoinut koko markkinan, mutta katteita on pakko laskea jos aiotaan jatkossa kilpailla muiden kanssa, kun ostovoima ja kysyntä katoaa.

CFO Kirkhorn earnings callissa: ”We don’t see demand being impacted negatively during this macroeconomic environment. If it did, it would be immaterial.”

Yleisenä huomiona vielä se, että premium autoilla on hyvätuloinen asiakaskunta, johon taantuma ei vaikuta yhtä rajusti kuin yrityksiin, jotka myyvät ns. koko kansalle.

Ei täällä taida kovin moni sijoittaa Teslaan 1 tai 2 kvartaalin perusteella mitä trollit täällä tuntuu ihmettelevän että miksi ei jo hypätä kyydistä. Teslan track record on toistaiseksi mainio ja riittää ainakin mulle, toki Tesla paino itsellä ei ole kovin iso ja kannattaa ruuvata positio sellaiseksi että kestää riskit sen kanssa. Arvostus on tullut myös ihan siedettävällä tasolle. Enempi voisi toki tapahtua lupauksien kanssa, mutta näillä mennään. Langan trollit sijoittaa Hyzoniin… Plugiin… jne eikä nää niiden tai casessa tai arvostuksessa mitään vikaa, tai 96% salkusta Nokiaa, joo-o ![]()

Juna puksuttaa toistaiseksi hyvin

Edit. Korjattu lähde

Eli härski rahan tuhlaus on fiksua? Aika surullista että jos muut käyttää enemmän rahaa eikä vaan silti pysty kilpailla ;(

Ketkä menee vasemmalta ja oikealta ohi ? VW autot ei näytö menevän kaupaksi , kilpailijoilla ei mitään latausverkkoa tai kunnollisra softaa autoissa🤣

Plugiin liittyen ei ole Tesla enää samanlaisessa maailmanpelastajaroolissa kuin aiemmin (ainakaan mun silmään). Plugin toimari sen sijaan eilen USA:n senaatissa:

Tesla voi olla edelleen ok sijoitus mutta ei se multibagger ole.

Rob Maurer on tehnyt 17 minuutin koosteen konffapuhelusta.

")

Kannattaa katsoa koko versio.

Tesla etenee master planien mukaisesti kuin juna.

REUTERS heitti vuoden vitsin “Teslalla menee yhtä huonosti kuin muilla autonvalmistajilla”

Paluuta kasvupolulle sopii kyllä toivoa, mutta onhan tuolla loppuvuodelle selviä riskejä sekä Saksan tehtaan osalta (teollisuuden sähköpula) että Kiinan tehtaan osalta (uudet lockdownit). Osakkeen arvostus hinnoittelee jo sisään merkittävää hyperkasvua, joten kovin suuria säröjä kasvutarinaan osake ei kyllä kestä ilman jonkinmoista negatiivista kurssivaikutusta.

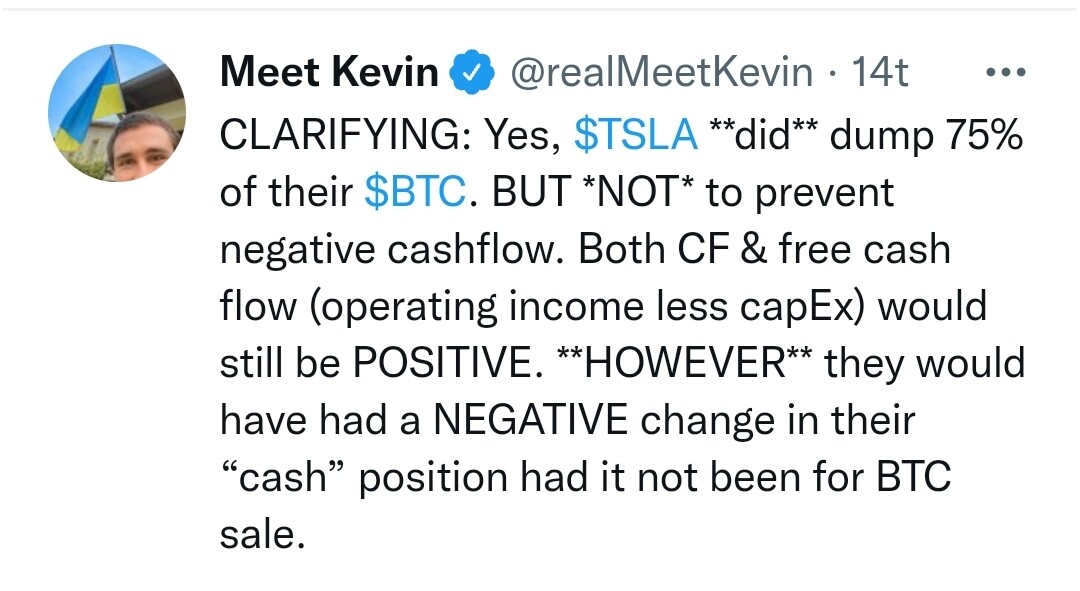

Oops! Bitcoin myynti ei vaikutakaan kassavirtalaskelmaan.

BTC myynti n. $30k tasoilla oli hyvä treidi Teslalta.

En tiedä voiko sitä erityisen hyväksi treidiksi sanoa, eikös ostohinta alkuvuodesta 2021 ollut reilusti yli 30k? Sen jälkeen Bitcoin on lähes koko ajan ollut ostohinnan yläpuolella, viime marraskuussa parhaimmillaan yli 67k, josta tasaisesti lasketellut nykyiseen.

Myynnin syyksi luin tarpeen lisätä käteisvaroja mm. Kiinan lackdownien vuoksi. Kuulostaa hieman erikoiselta; käsittääkseni Teslalla on liki 20 miljardia käteistä taannoisten antien myötä.

Musk ei esitellyt Bitcoin-sijoitusta viime vuonna minään treidinä tai spekulatiivisena betsinä. Viesti oli enemmän sen suuntainen että Bitcoinin uskottavuus on kasvussa ja dollarin laskussa. En ymmärtänyt silloin, miksi sähköautoyhtiö alkaa ostaa kryptoja. Nyt ymmärrän vielä vähemmän mikä idea siinä oli.

Osaako joku selittää miten Teslan SGA tippui about 30m vaikka avasivat kaksi uutta tehdasta? En oikein ymmärrä tätä.