Tsekkasin nopeasti Dave Leen ennusteen vuoden vaihteelta. Silloin hän ennusti EPS 1.34, nyt 1.12

Ennuste laskenut yli 16%.

P.S. Kasvuodotuksiakin pikku hiljaa ollaan laskemassa. 50+% → 40%

Tsekkasin nopeasti Dave Leen ennusteen vuoden vaihteelta. Silloin hän ennusti EPS 1.34, nyt 1.12

Ennuste laskenut yli 16%.

P.S. Kasvuodotuksiakin pikku hiljaa ollaan laskemassa. 50+% → 40%

Kuten tuossa kirjoitin, 40 % kasvu toimituksissa on todennäköisesti lähellä sitä mihin tänä vuonna päädytään. Se on vuoden vaihteesta muuttuneessa markkinatilanteessa ja kilpailijoita peilaten ihan hyvä suoritus. Etenkin jos VW Group kaikkine brändeineen saa kasvatettua BEV-myyntiään viime vuoden 453 000 autosta vain vähän yli 100 000 tänä vuonna. Teslan kasvu on noin 375 000 autoa.

Jos haluat peilata ennusteita vuoden vaihteessa: silloin analyytikoiden konsensus odotti Teslan toimittavan 1,29 miljoonaa autoa tänä vuonna. EPS ennuste Q3:lle oli $0,83. Voidaan tänään myöhemmin katsoa, oliko Dave Lee vai analyytikot lähempänä toteumaa silloin. Ja ylittääkö Tesla analyytikoiden odotukset vuoden vaihteessa sekä tämänhetkiset korkeammat odotukset.

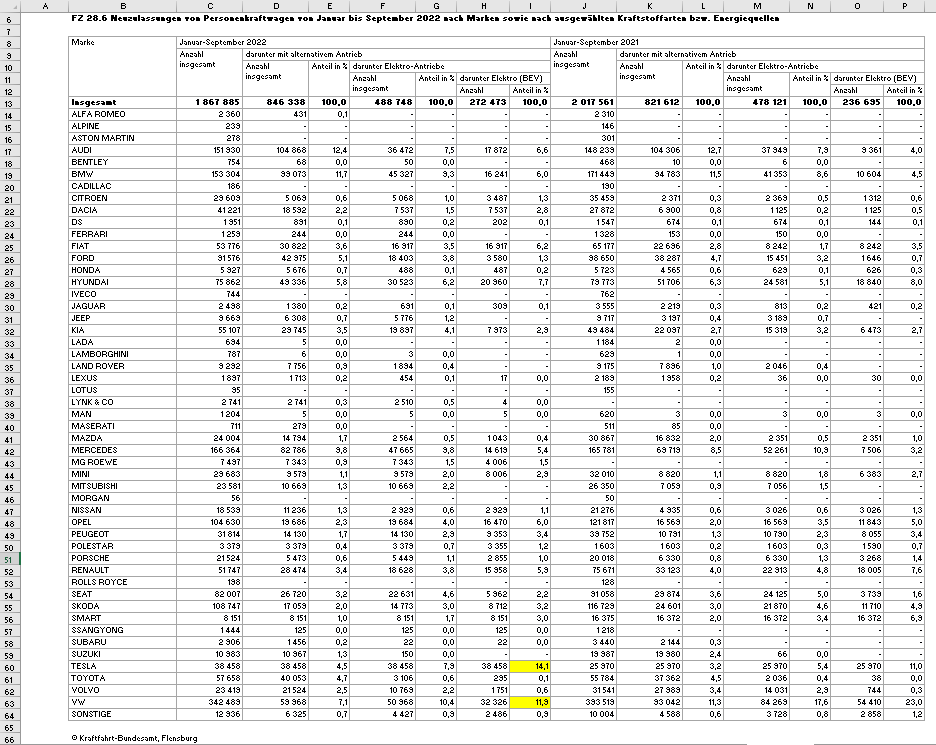

Tämä on Volkswagen brändin data. Tesla ohittaa Saksassa VW:n myydyimpänä merkkinä.

German BEV Registrations Jan - Sept YoY

#1 Tesla 38,458 units +48% YoY

#2 VW 32,236 units -40% YoY

EDIT: Tuolta linkkaamastasi datalähteestä, voit kurkata mikä brändi dominoi. Korostin keltaisella Teslan ja VW:n.

Alex Saksasta twiittaa

VW:llä on tulossa myös 10 000 auton takaisinkutsu euroopassa liittyen akkuihin. Vaatii kahden päivän huoltokäynnin niille joita tuo vika koskee.

Muistakaa odottaa 10Q:ta joka julkaistaan lähipäivinä, suuri epäilys että Muskin keittiössä ei keitellä pelkkiä sieniä vaan kirjat saa erityisen lämmintä käsittelyä kiitos twitter kaupan

En itsekään lähtisi nyt ostelemaan osaketta, mutta… ![]()

![]()

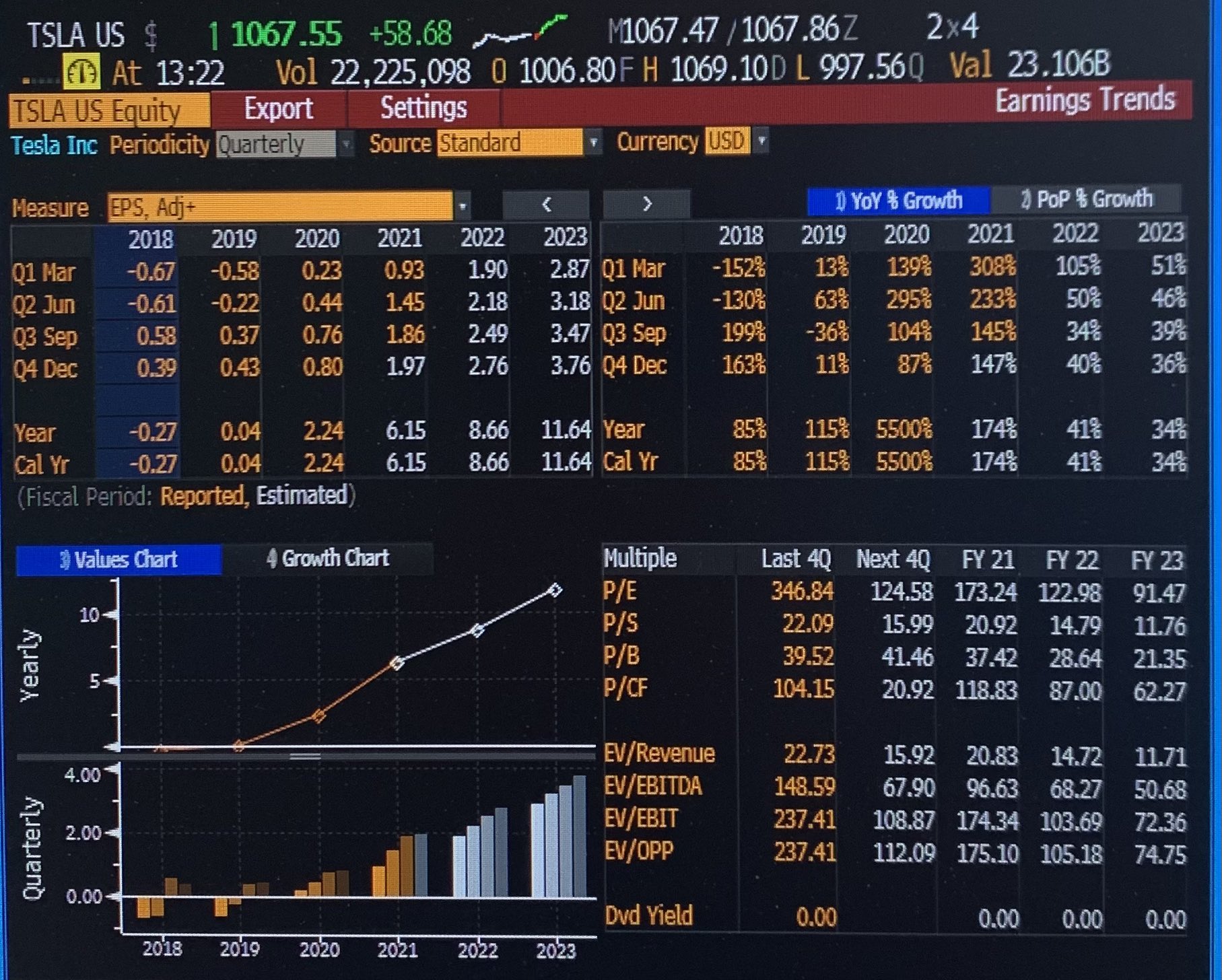

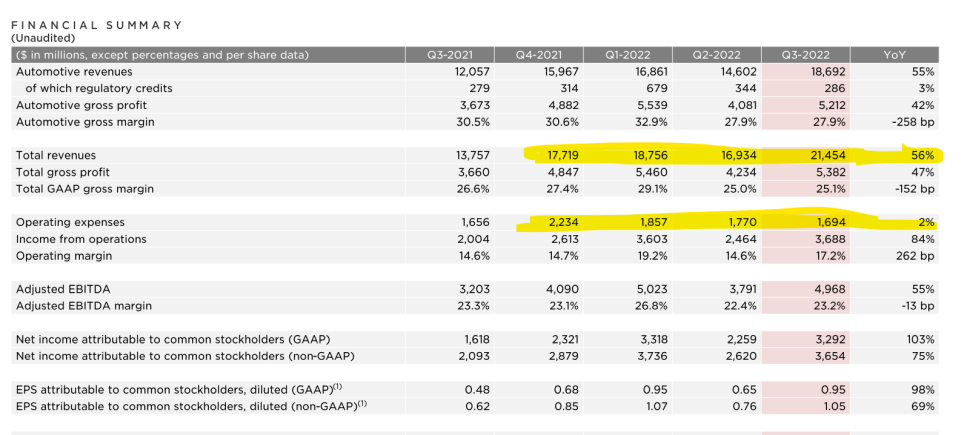

Aika hyvin Dave Lee osui ennustuksissaan oikein, paitsi gross marginissa. Selittää videolla syyn ja löytyy myös osarin sivulta 5. Luvut oli aika linjassa odotuksiin, mutta eiköhän Q4 luvut sitten tule olemaan jo astetta kovemmat. Kassa sen kun paisuu. Sitä sitten tyhjennetään (5 - 10 miljardia) ensi vuonna osakkeiden takaisinostolla.

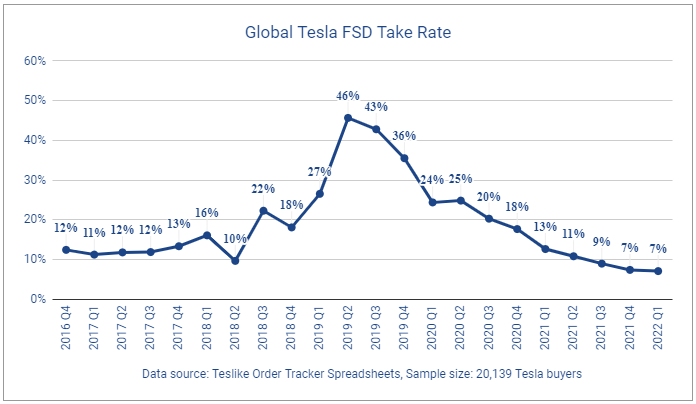

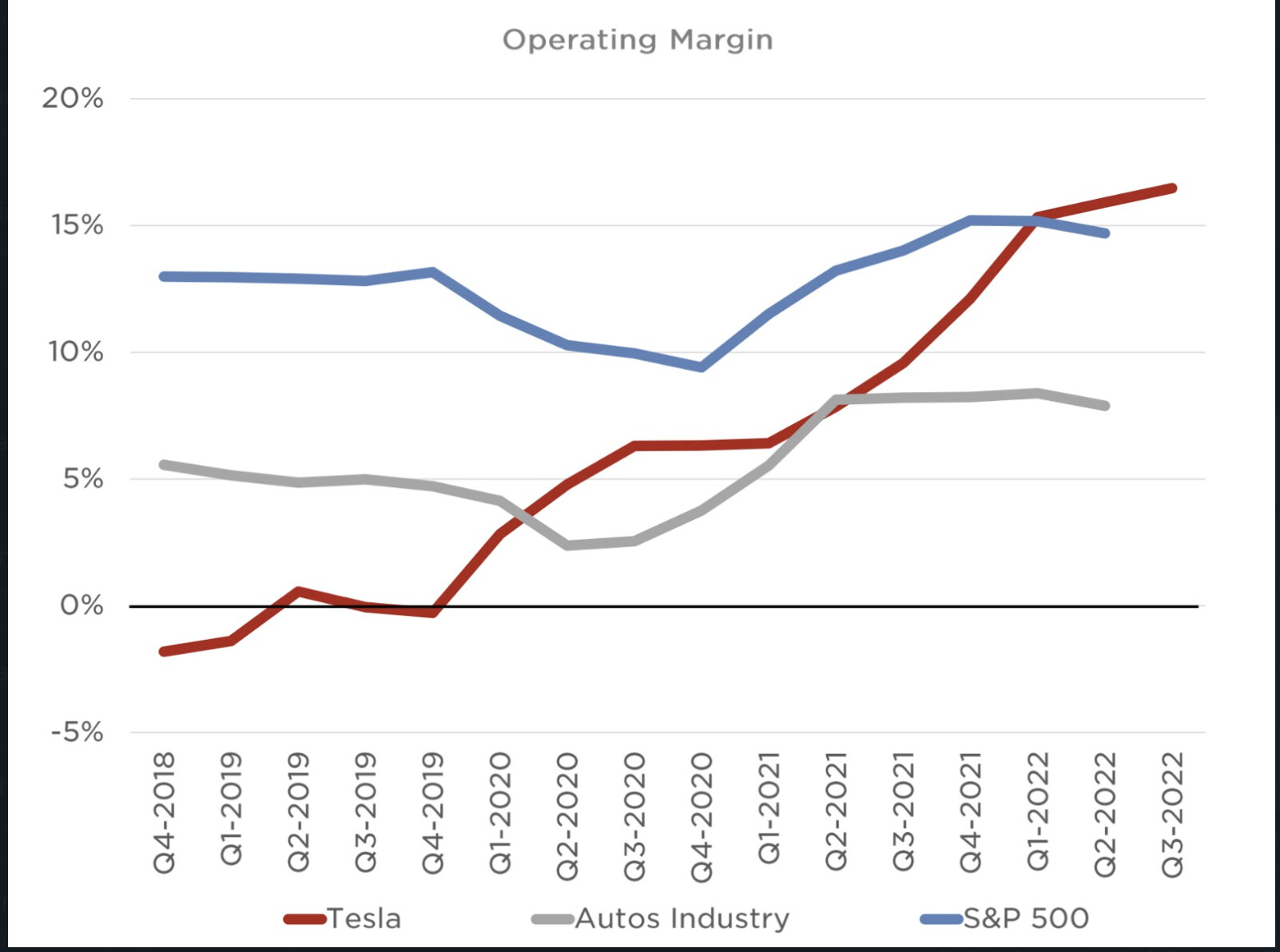

Tämä on kyllä kaunista katsottavaa

")

Lisätään nyt tämäkin vielä tähän samaan viestiin:

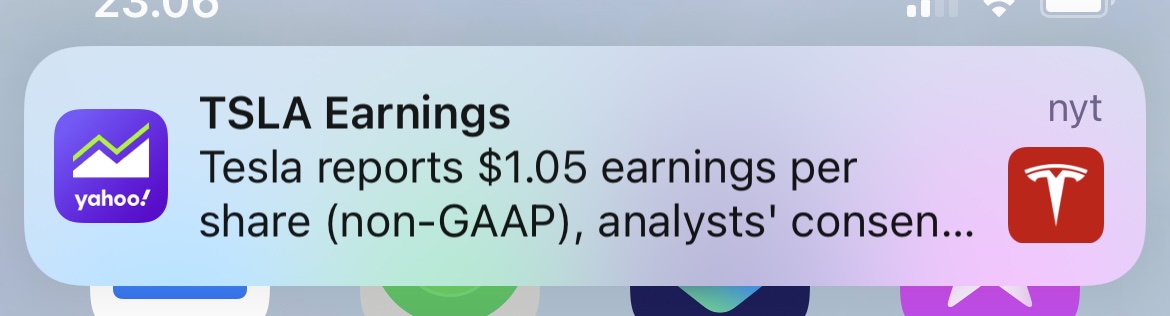

Gary Blackin mukaan “beat” (muistakaa että Teslan IR veti konsensusta alaspäin muutama päivä sitten, oli 1.09 aikaisemmin, toteutunut 1.05) tuli suurelta osin siitä että tax rate oli puolet odotetusta (~7.5% vs 15% expected).

Pystyykö @Jukka_Lepikko selittämään tuon SGA kuvion, miten on mahdollista että SGA pysyy flattina vs Q2 vaikka autoja myytiin 40k enemmän?

10Q tulee taas kerran olemaan mielenkiintoista luettavaa.

Jos Elonia on uskominen, niin Q4 näyttää eeppiseltä:

“So, it really, knock on wood, it looks like we’ll have an epic end of year. So, Q4 is looking extremely good.”

“I can’t emphasize enough, we have excellent demand for Q4, and we expect to sell every car that we make for as far in the future as we can see.”

Nämä siis puhelusta lainattua.

Joku beari voisi lukea tuosta pientä epävarmuutta että pitää erikseen korostaa tätä asiaa. Tai sitten halutaan vaan pumpata.

Mielenkiintoinen Q4 tulossa mutta luetaan se 10Q nyt ensiksi.

Niin, kyllähän tuo kysynnän epävarmuus (erityisesti Kiinan) on ollut ihan aiheellisestikin keskusteluissa, sekä bullien että bearien osalta. Ja nyt kun vahva kysyntä sanottiin ääneen, niin ei kai se voi ainakaan negatiivinen asia olla.

Selittäkää tämä, operating expenses tippunut tasaisesti samalla kuin myynti kasvaa.

Mä ostan sen että Tesla tekee monta asiaa paremmin kuin legacyt mutta tämä on minulle todella vaikea uskoa että opexit pysyy YoY samalla tasolla vaikka palkat (salaryt), vuokrat, palvelut yms nousee jatkuvasti ympäri maailmaa ja samalla myynti kasvanut 56%.

EDIT: asiaan hieman liittyen

Aivan loistavaa, että Teslan luvut on niin hyviä, ettei karhut usko niitä todeksi. ![]()

Operating expenses alle on kuulunut tuolla tarkastelujaksolla esim. Elonin stock based compensation (korkeimmillaan satoja miljoonia per kvartaali), arvonalennuksia bitcoinista, restructuring kuluja sekä Berliinin ja Austinin kuluja ennen kuin tuotanto niissä lähti käyntiin. Tämän lisäksi Tesla toteutti sen ison irtisanomisen, joka osui nimenomaan SG&A-porukkaan.

Q3:lla ei ollut mitään em. tyylisiä kertaluonteisia kuluja ja Austinin sekä Berliinin kulut kirjataan nyt cost of revenues alle. Siksi opex on niin timanttinen ![]()

Heikki Keskiväli tehtaili hienon kuvankin tästä:

Ok eli kaikki nämä one-time itemit on nyt poissa mutta niitä oli kolme edellistä kvarteria, ymmärsinkö oikein?

Miksi EBITDA-% tippuu? Eikö skaalautuvan yhtiön pitäisi kasvattaa tätä?

Ymmärsit oikein. Osa on ollut ihan puhtaita one time itemeita, Elonin SBC on ollut vuosia jatkuvaa, mutta nyt viimeisetkin kulut siitä on jotakuinkin kirjattu, ihan muutama miljoona taitaa olla vielä jäljellä.

Marginaalit on toistaiseksi paineessa, kun useaa tehdasta skaalataan. Tilanne on tämän tyyppinen:

Q1: kaksi tehdasta, jotka käyvät “täysteholla”

Q3: neljä tehdasta, joista kaksi käy “täysteholla” ja kaksi vasta n. 10 % kapasiteetilla → marginaalit heikompia sen aikaa, kun tuotantoa skaalataan

Lisäksi oma akkutuotanto painaa toistaiseksi marginaaleja, kun output vielä melko pientä, mutta “tehtaan” kulut juoksee lähes täysmääräisesti.