Katsotaan kuinka pitkään tuo gross margin pysyy tuolla tasolla, tämän suhteen olen kaikkein skeptisin koska nyt on kaikki vastatuulet mitä voi kuvitella, korot, palkat, vuokrat, palvelut, kuluttajakysyntä (jenkeissä toistaiseksi vielä ok) yms plus kilpailu jota tulee jatkuvasti enemmän.

Niin siinä väin kävi, että liimatukat Wall Streetiltä osuivat tuloksessa lähemmäs kuin nojatuolianalyytikot. Muutama pointti tuloksesta.

Mollivoittoinen raportti ja markkinareaktio sen mukainen (atm reilu 5 prosenttia pakkasella).

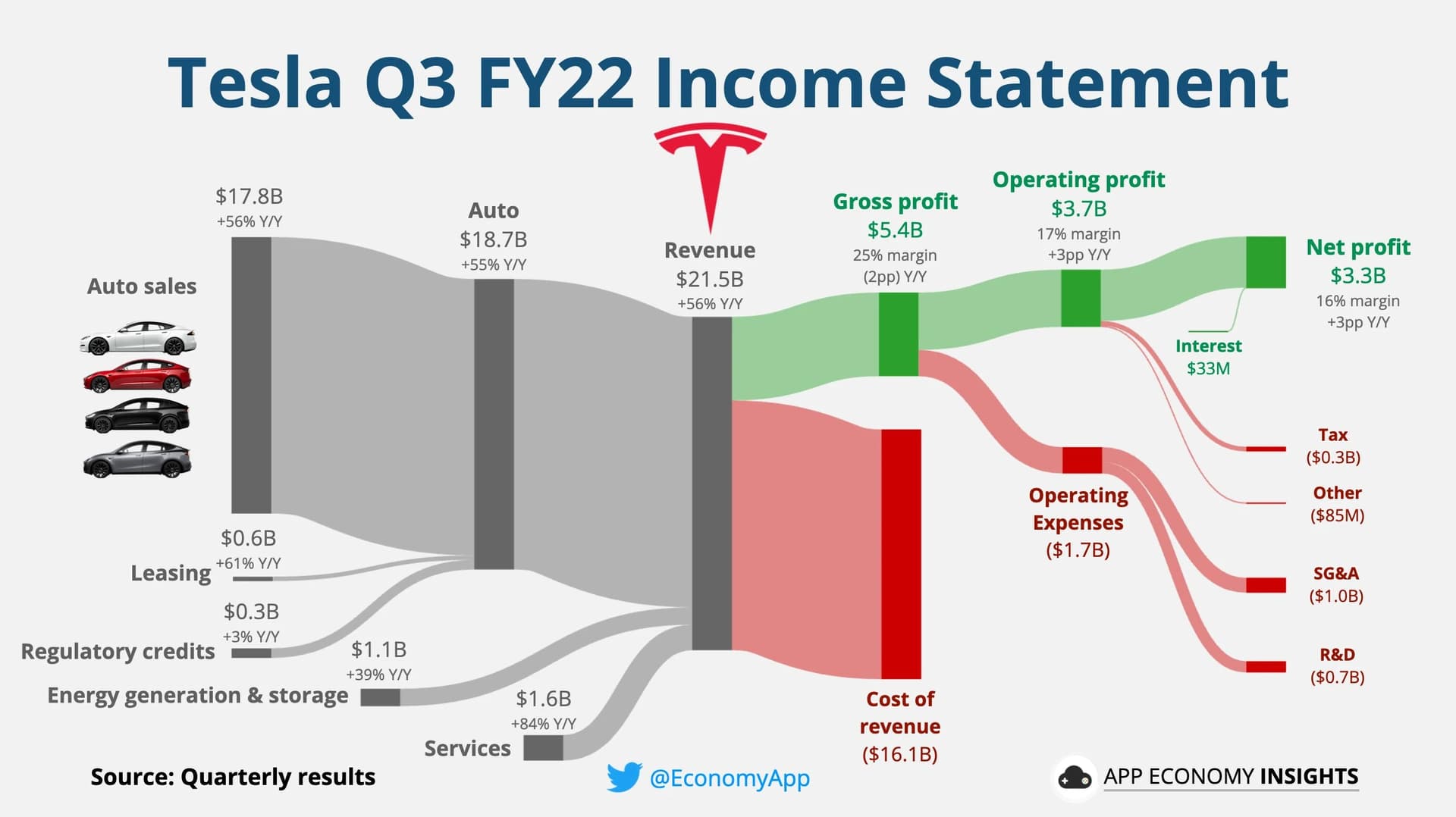

Liikevaihdosta jäätiin.

Bruttokatteesta jäätiin.

Operating margin hyvällä tasolla, mutta kuka tätä oikeasti uskoo? Samalla kun liikevaihto on kasvanut YoY 55 % niin opex pysyy flättinä. Onko nyt käynyt niin, että opexeja lisätään taseeseen? Tähän liittyen, miten Capex on samalla tasolla kuin aikaisempina kvartaaleina?

Inventaario kasvoi 2 miljardilla (!). Tännekkö ne super lasien ostot lopulta päätyivät?

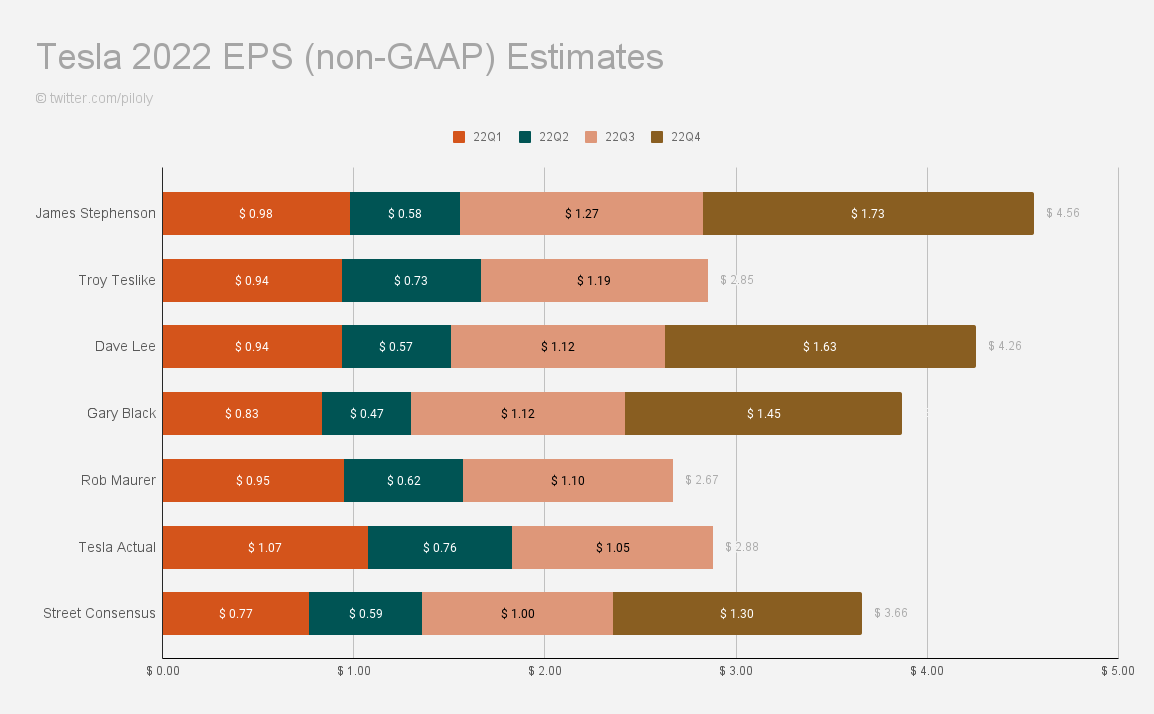

Olisihan se pitänyt arvata, että non GAAP EPS jää alle 1.09, kun IR vastaava muuttaa konsensusta alaspäin, että saadaan tulosylitys.

FSD level 2 vuoden lopussakin. Taas yksi esimerkki miten kuluttajaa on huijattu.

Elon varmasti myy perjantaina / ensi viikolla osakkeita, oli pumppaaminen sellaisella tasolla, että valheilta ei vältytty. Elon oli selvästi paikkailemassa tuolla puhelussa näitä pehmeitä numeroita. Nyt saatiin taas puhuttavaa, Elon puhui, että Teslasta tulee suurempi yritys kuin Saudi Aramcosta ja Applesta. Ja tähän syöttiinhän tartuttiin heti.

Vuoden takaisesta SBC laskenut vain reilu 100 miljoonaa. Silloin ei ollut bitcoinin arvonalennuksia. Q3 2021 51 miljoonaa restructuring kuluja. Kuinka paljon Teslan henkilöstö on vähentynyt verrattaen Q3 2021 @Jukka_Lepikko ?

Tässä on Salkunrakentajan juttu Teslasta, ei tietenkään mitään uutta Teslaa tarkemmin seuranneelle, mutta ehkä tästä jotkut saavat jotain.

Teslan toimitusjohtaja Elon Musk kertoi, että kysyntä on ollut erinomaista vuoden viimeisellä vuosineljänneksellä tähän asti ja yhtiö pystyy edelleen myymään jokaisen valmistamansa auton. Musk uskoo, että Tesla voi olla kaksi kertaa suurempi kuin Applen jälkeen maailman arvokkain yhtiö, Saudi-Arabian öljyjättiyhtiö Saudi Aramco.

Haasteitakin on tullut eteen. Niitä ovat raaka-ainekustannusten nousu ja tehottomuudet Berliinin Gigafactoryssa. Myös jyrkästi vahvistunut dollari vaikuttaa myös Teslan myyntiin ulkomailla, mikä heikentää kannattavuutta.

Tähän oli muuten earnings callissa hyvä vastaus Zachilla (CFO). Shanghain ja Fremontin % oli itse asiassa kaikkien aikojen paras. Vajaa kapasiteetti näkyy läpi Berliinin ja Austinin suhteen. Kun noiden tehtaiden ramp-up etenee, marginaalien pitäisi parantua sitä mukaa. Tää on aika positiivinen juttu, että periaatteessa joka kvartaalissa tästä eteenpäin % pitäisi parantua.

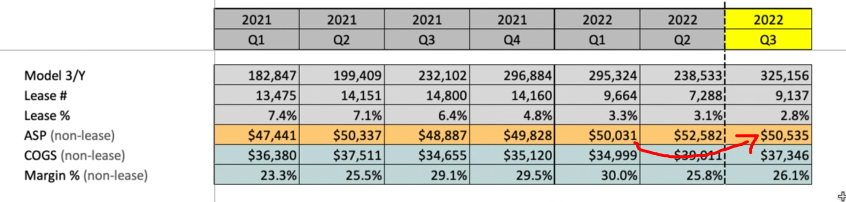

ASP oli kyllä pettymys, mutta se selittyy sillä, että Kiinassa tehdyillä (ja myydyillä) autoilla ASP on matalampi. Q2 oli siinä mielessä poikkeama, että kun Shangai oli osan kvartaalista kiinni, ASP oli luonnottoman korkea. Q3/Q1 vertailussa ASP kasvoi. Tästä eteenpäin ASP:n kasvu nojaa myyntimixin muutokseen M3 → MY sekä softamyynnin kasvuun. Toki autojen myyntihinnat nousee muutenkin, mutta lähinnä inflaation tahtiin (tämä huomio lähinnä jos tekee arvostusmalleja pidemmälle aikavälille).

Kasvuluvuthan oli 69 % (non-gaap) ja 98 % (gaap). Näitä sijoittaja seuraa. Tuloskasvu jatkuu hurjana tästä eteenpäinkin.

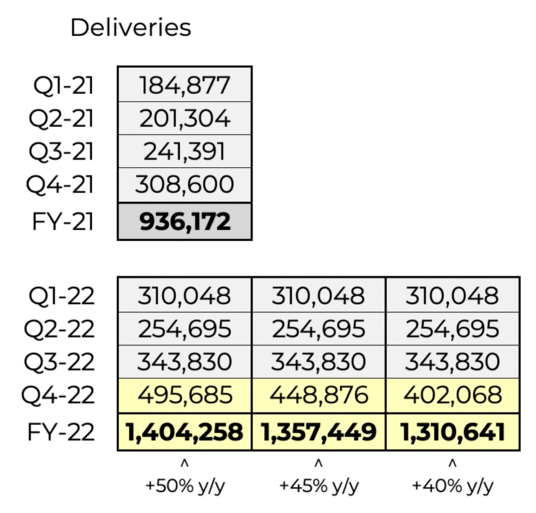

Autojen suhteen earnings callissa annettiin aika positiivinen näkemys. Tuotannon suhteen ollaan edelleenkin pääsemässä 50 % tavoitteeseen. Kaikki tuotetut autot on myös myyty etukäteen.

Autoja tuotetaan niin hurja määrä, että delivery aallon tasaamiseksi isompi osuus niistä on kvartaalin vaihtuessa vasta menossa asiakkaille. Zach kuitenkin sanoi, että myös toimitettujen autojen suhteen päästään “melkein” 50 % kasvuun tänä vuonna. Se kuuloistaisi mun korvaan yli 450k toimitetulta autolta Q4. Se oli aika superpositiivinen asia, kun itsekin olin jo alkanut odottamaan “vain” 400k toimitusta Q4 (joka sekin olisi uusi ennätys reilulla marginaalilla ja isoin myynnin lisäys pitkään aikaan). Tämä huomioiden, Teslahan olisi päässyt yli 50 % automyynnin kasvuun, jos Shanghain tehdasta ei olisi pakotettu kiinni Covid-lockdownien takia.

Tää on ilmeisesti positiivisin asia, mitä Tesla-karhun suusta voi tulla? Luvut on niin uskomattoman hyviä, ettei voida uskoa niiden olevan totta. Parempi kuitenkin totutella ajatukseen…

Haluatko avata lisää, miten IR-vastaava voi vaikuttaa analyytikoiden konsensukseen?

Kaikki tulosennusteen rivit säilyi täysin ennallaan, vain joidenkin analyytikoiden ennusteissa ollutta virheellistä osakemäärää päivitettiin, joka vaikutti osakekohtaiseen tulokseen. Itse ennustettu tulos säilyi tasan samana. Toki totuutta on vaikea ymmärtää ja erottaa, jos seuraa ainoastaan $TSLAQ twitter tilejä.

Luvut olivat niin uskomattoman hyviä, että edes markkina ei usko niitä reaktiosta päätellen

Esitin muutaman havainnon ja kysymyksen liittyen tähän operating marginiin ja näihin olisi kiva saada vastauksia… 10-Q tulee olemaan mielenkiintoista luettavaa. Kannattaa katsoa!

Vastasitkin tähän jo itse. Miksi näitä ei vain otettu pois laskelmista ja ilmoitettu nimet esiin ja sanottu että teillä oli väärä osakemäärä ja sen takia ennuste jätetty pois? Herättää vain epäilyksiä tälläinen suhmurointi…

Seuraan myös Gary Blackia! Hänellähän oli varsin tarkka ennustus, toisinkuin näillä Stephensoneilla…Seurannassa on myös Troyteslike. Suosittelen myös bulleille ottamaan muutaman bearin seurantaan ettei tarvitse vain katsoa näitä joilla on affilinkki Teslan sivuille.

Hyvinhän Teslan bisnes luistaa, ei sitä voi kieltää. Tässä vain ainoastaan hiertää tuo arvostustaso, jota ei vain voi hyväksyä, kun kasvukaan ei ole varmaa, kun jo varmaa 50 % kasvua on jouduttu korjaamaan alaspäin.

Haluaisin tietää mitä merkittäviä virhetietoja osakkeiden määrästä siellä analyytikoilla ollut jos pelkästään niitä justeeramalla EPS konsensus tippuu about 10%.

Jos konsensuksessa on vaikka 10 analyysitaloa ja puolella on ollut virhe osakemäärässä niin se on pitänyt olla luokkaa 20% virhe, vaikea kuvitella että näin voisi olla.

Varsinkin kun huomioidaan että viime aikoina ei käsittääkseni ole ollut mitään osakkeiden määrään liittyviä muutoksia vai onko?

Tesla-juna meni minulta sijoittajana ohi. 2019-2020 olisi vielä ehtinyt kyytiin.

Nyt ei voi kuin harmitella kun ei päässyt realisoimaan nousua.

Itseasiassa homma ottaa pattiin, suht kovaa…

Teslasta tulee mieleen Nokian -90/-00 lukujen nousu ja tuho.

Jossain vaiheessa tulee kasvulle stoppi. Kilpailijat tulee rinnalle ja menee ohi.

Nykyinen Teslan markkina-arvo on sama kuin 10-15 suurinta kilpailijaa…

Tätä kun en pysty itselle perustelemaan niin mukaan ei ehdi 200 euron osakehinnalla mukaan.

Lapun hinta ei yksinkertaisesti voi olla 400 euroa tulevaisuudessa, jota pitäisi hyvänä varmana tuottona n. 5 viiden vuoden kulutta. (> itselle hyvä sijoitus)

Musk vahvisti, että FSD beta Wide release on vain L2. Eli kuten @Markakorva yllä totesi, release tulee olemaan non-event.

This quarter, we expect to go to wide release of Full Self-Driving Beta in North America. So, anyone who has ordered a Full Self-Driving package will have access to the FSD beta program this year

@Jukka_Lepikko, onko sinulla tietoa mihin nämä laivat ovat menneet, eli mihin maihin nämä autot on myyty? (Toistaiseksi Teslalla ei ole juurikaan myyntejä päivittäin päivittyvien maiden joukossa.)

Hyvä, linkki. Tässä toinen sellainen: https://ev-cpo.com/

Sieltä näkee kuinka paljon Teslalla on uusia autoja varastossa. Tällä hetkellä esim. Euroopassa on 145 Model Y:tä varastossa. Nämä autot ovat käsittääkseni pääosin laivoissa tulossa Eurooppaan. Todennäköisesti tilaaja on perunut kaupat. Joku osaa VIN:ien perusteella myös sanoa koska ne on valmistettu.

Edit: The purpose of Tezz.la/EV-CPO.com is simple – to consolidate in one easy place all the New and Used Inventory cars listed on the Tesla.com Used Inventory or Tesla.com New Inventory websites. Clicking in the “VIN” of any car listed here takes you directly to the Tesla.com website to review and/or purchase the car directly from Tesla. Tezz.la/EV-CPO.com is only a listing service.

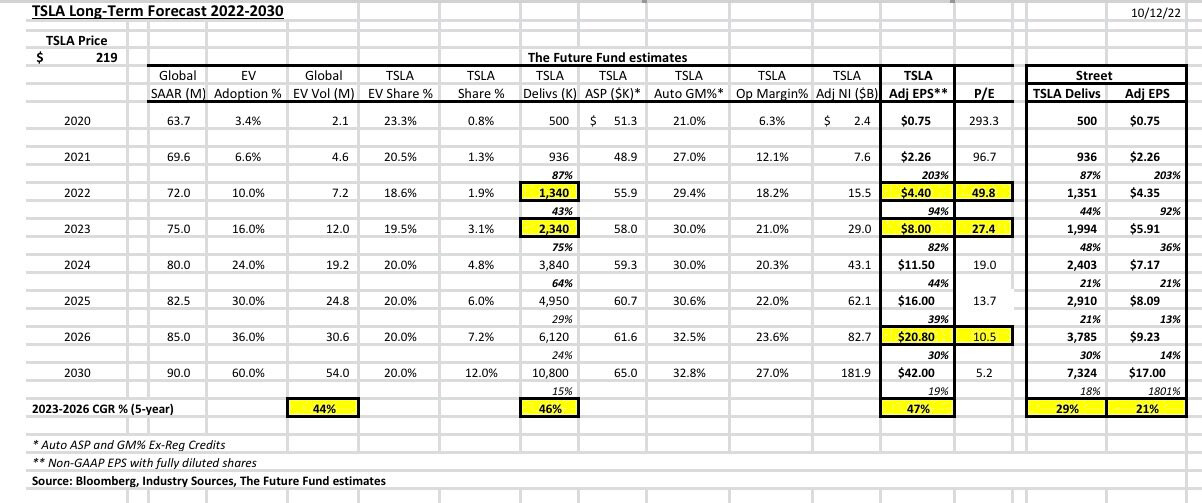

Tästä näkee näiden ennustajien tämän vuoden trackin (vs. raportoitu tulos = Tesla Actual). Stephenson ja Troy Teslike on ollut parhaita ennustajia, Wall Streetin konsensus kaikista heikoin. Gary toiseksi heikoin. Molemmilla ennusteet liian alhaisia.

Tuloskasvu viime vuonna 203 %, tänä vuonna Garyn ennusteella 94 %.

Ensi vuonna 82 %. Toki Garyn ennusteet on tähän mennessä osunu alakanttiin aina vuositasolla. Tuolla tuloksella P/E 26,75. Tällä tahdilla kasvavaa bisnestä ei voi pitää kalliina tuolla arvostuskertoimella.

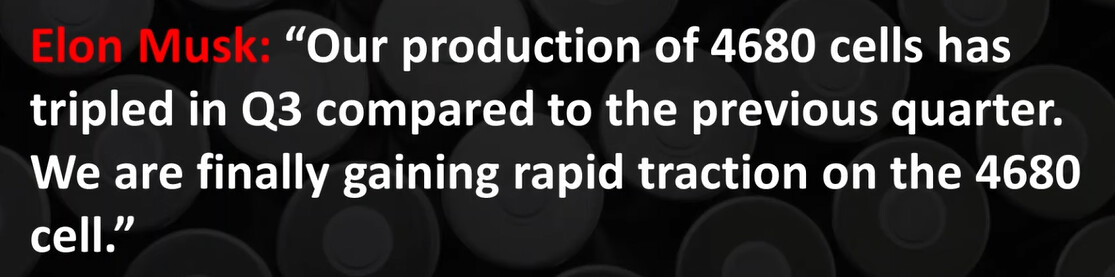

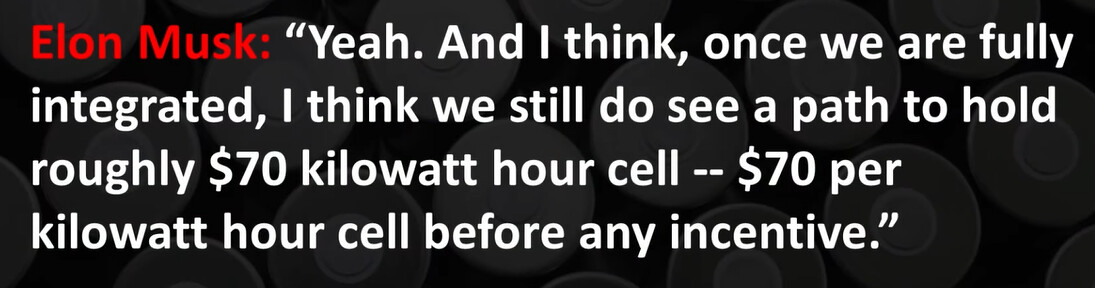

Muutamia mielenkiintoisia huomioita Teslan omasta akkutuotannosta earnings callista. Vaikka tuotannon käynnistyminen onkin oltu toiveita hitaampaa, nyt 4680 ramp-up vaikuttaa kiihdyttävän mukavasti. Akkukennoja tuotetaan jo yli 100 000 kpl päivätahtia ja tuotanto triplaantui viime kvartaalista.